Übermittelt vom Bundesministerium für Wirtschaft und Technologie am 22. November 2006 gemäß § 2 des Gesetzes über die Zusammenarbeit von Bund und Ländern in Angelegenheiten der Europäischen Union (BGBl. I 1993 S. 313 ff.).

Die Kommission der Europäischen Gemeinschaften hat die Vorlage am 15. November 2006 dem Bundesrat zugeleitet.

Die Vorlage ist von der Kommission der Europäischen Gemeinschaften am 15. November 2006 dem Generalsekretär/Hohen Vertreter des Rates der Europäischen Union übermittelt worden.

Hinweis: vgl.

Drucksache 743/98 = AE-Nr. 982690,

Drucksache 749/98 = AE-Nr. 982727 und

Drucksache 595/05 (PDF) = AE-Nr. 052028

Weissbuch

Weissbuch für den Ausbau des Binnenmarktrahmens für Investmentfonds

Einleitung Investmentfonds verschaffen privaten Anlegern Zugang zu professionell verwalteten und diversifizierten Anlagen zu günstigen Bedingungen. Die europäischen Anleger brauchen eine kompetente und gut regulierte Vermögensverwaltungsbranche, denn eine immer älter werdende Bevölkerung verlangt von ihr mehr Verantwortung für ihre langfristigen Finanzierungsbedürfnisse Dies hat bereits in Europa und weltweit zu mehrstelligen Wachstumsraten in dieser Branche geführt. Auf die institutionellen Anleger fällt ein immer höherer Anteil der Anlagen der Privathaushalte in allen G10-Ländern zurück. So machen Investmentfonds rund 12,6% des Finanzvermögens der europäischen Haushalte aus.1 Innerhalb von zwölf Jahren haben die europäischen Investmentfonds ein fünffaches Wachstum der von ihnen verwalteten Vermögenswerte verzeichnet. Bis 2010 werden Wachstumsraten von rund 10% jährlich erwartet, womit sich der Gesamtwert der von den Fonds verwalteten Vermögenswerte auf über 8 Bio. € belaufen dürfte. Eckpfeiler für den EU-Rahmen für Investmentfonds ist die OGAW-Richtlinie von 1985. Die OGAW-Richtlinie2 war die eigentliche Grundlage für das Wachstum einer agilen europäischen Investmentfondsbranche. Dieser Markt wird in verstärktem Maße auf europaweiter Basis organisiert. Der "Europäische Pass" (einmalige Zulassung) für OGAW-Produkte wird sehr stark genutzt. Die grenzübergreifenden Fondsverkäufe machten 2005 rund 66% der Gesamtnettozugänge der Branche aus.

Die Herausforderung für die auf EU-Ebene Verantwortlichen besteht nun darin sicherzustellen, dass dieser Regulierungsrahmen angesichts einer sich verändernden Marktdynamik und modifizierter Anlegerbedürfnisse auch weiterhin wirksam bleibt. Grundlegende strukturelle Veränderungen auf den europäischen Finanzmärkten setzen das OGAW-Regulierungssystem einem neuen Druck aus. In diesem Weißbuch werden die Standpunkte der Europäischen Kommission zur Vereinfachung des europäischen legislativen Umfelds dargelegt und den Anlegern attraktive und sichere Anlagemöglichkeiten an die Hand gegeben.

Schaukasten: Investmentfonds, OGAW und Nicht-OGAW:

Bei Investmentfonds handelt es sich um speziell geschaffene Anlageinstrumente, die zu dem einzigen Zweck der Sammlung von Vermögenswerten von Anlegern und ihrer Anlage in einen diversifizierten Pool von Vermögenswerten ins Leben gerufen wurden. Dabei kaufen Anleger vom Fonds ausgegebene Wertpapiere, die gegen Basisvermögenswerte ausgegeben werden. Der Wert dieser Wertpapiere schwankt dann entsprechend dem Wert der Basisvermögenswerte. Auf diese Art und Weise können private Anleger Risikoanteile eines professionell verwalteten und diversifizierten Korbs an Finanzwerten oder sonstigen Vermögenswerten kaufen. Gemeinkosten werden über den Pool von Anlegern gestreut, wodurch die durchschnittlichen von jedem Anleger zu tragenden Kosten gesenkt werden. Die Anleger können ihre Anteile auf Wunsch an das allgemeine Anlegerpublikum zurück verkaufen (offene Fonds) oder ihre Vermögenswerte werden für eine bestimmte Dauer fest angelegt (geschlossene Fonds). OGAW (Organismen für gemeinsame Anlagen in Wertpapieren) sind Investmentfonds, die gemäß den Anforderungen der Richtlinie 85/611/EWG aufgelegt und genehmigt werden. Diese Richtlinie legt die gemeinsamen Vorschriften für den Aufbau, die Verwaltung und die Beaufsichtigung der Fonds fest. Sie schreibt Regeln für die Fondsdiversifizierung, -liquidität und für die Nutzung der Hebelwirkung (Verhältnis Fremdkapital zu Eigenkapital) vor. Zudem listet die OGAW-Richtlinie die in Frage kommenden Vermögenswerte auf, in die ein Fonds investieren kann. Nach seiner einmaligen Zulassung in einem Mitgliedstaat kann ein OGAW-Fonds in allen EU-Ländern vertrieben werden, sofern jeder entsprechende Mitgliedstaat eine Anzeige erhält. "Nicht-OGAW-Fonds" ist ein Sammelbegriff für alle nichtharmonisierten Fonds, und zwar unabhängig davon, ob sie der nationalen Regulierung unterliegen oder nicht. Dazu zählt ein großes Spektrum von Anlageformen und -produkten, das von auf private Anleger ausgerichtete Produkte wie offene Immobilienfonds bis hin zu volatileren Produkten wie Waren-Fonds und "Private Equity"-Fonds reicht.

Mehr Effizienz für den aktuellen Rahmen

Die OGAW-Richtlinie reicht als Grundlage für die europäische Fondsbranche nicht mehr aus, die sich in einer Umstrukturierung befindet, um den neuen Herausforderungen des Wettbewerbs und den sich verändernden Bedürfnissen der europäischen Anleger gerecht zu werden. Zudem funktionieren wesentliche Bestandteile der Richtlinie nicht ordnungsgemäß. Die f von der Richtlinie zugebilligten Freiheiten führen zu unnötig hohen Einhaltungskosten. Fondsverwalter, die Fonds in verschiedenen Mitgliedstaaten verwalten oder dort tätig sind, haben nicht genug Flexibilität, um ihre Geschäftstätigkeit aufzubauen oder umzustrukturieren.

Diese Ineffizienzen und Zwänge schlagen sich in höheren Kosten und niedrigeren Renditen für die Fondsanleger nieder. Unabhängige Analysen schätzen, dass eine Senkung der Betriebskosten der europäischen Fonds auf US-amerikanisches Niveau die nominalen Anlagerenditen um 3%3 steigern würde. Die in diesem Weißbuch geplanten Schritte sind potenziell für die Millionen privater Haushalte von großer Bedeutung, die in Fonds investiert haben. Damit auch die Endanleger diese Vorteile zu spüren bekommen, bedarf es eines echten Wettbewerbs in der gesamten Kette der Fondswerte.

Angehen größerer Herausforderungen Der aktuelle EU-Rahmen sieht sich mit neuen Herausforderungen in Bezug auf seinen Anwendungsbereich und seinen Ansatz konfrontiert.

- (1) So entsteht eine immer größer werdende Lücke zwischen dem OGAW-Sektor und der Marktrealität: Viele kleine Fonds können die präskriptiven Anlagevorschriften der Richtlinie nicht einhalten. Sie stehen den privaten Anlegern auf nationaler Ebene, aber nicht grenzübergreifend zur Verfügung. Die Richtlinie wurde bereits einmal geändert, um ein weiter gehendes Spektrum an Anlagestrategien miteinzubeziehen. Die Kommission klärt derzeit, ob dieses weiter gehende Spektrum an Anlagestrategien mit den Richtlinienbestimmungen vereinbar ist. Kontinuierliche Innovationen bedeuten indes, dass dieses Thema ständig überprüft werden muss. Im Weißbuch ist eine systematische Überprüfung der Anlageregeln und der Wertentwicklungen sowohl von harmonisierten als auch von nichtharmonisierten Fonds vorgesehen.

- (2) Die Verwalter von Investmentfonds werden sich an erster Stelle befinden, wenn es darum geht, Einzelpersonen Möglichkeiten für die Altersversorgung anzubieten. Investmentfonds bieten eine bewährte Anlagemöglichkeit, um über das gesamte Arbeitsleben Kapital anzusammeln. Heutzutage besteht die Herausforderung darin, diese Ersparnisse in ein vorhersehbares und sicheres Einkommen für Anleger im Ruhestand umzuwandeln. Das Rennen im Hinblick auf die Konzeption dieser Produkte hat begonnen.

- (3) Wettbewerb von Seiten anderer Formen von Finanzprodukten. Viele Marktteilnehmer argumentieren, dass es teurer und restriktiver ist, einen OGAW-Fonds zu verwalten als andere Arten von Anlageprodukten zu verkaufen - wie (anteilsgebundene) Lebensversicherungen oder strukturierte Produkte und Zertifikate. Angesichts unterschiedlicher Regulierungs- und Produktmerkmale läuft dies auf einen Vergleich von Äpfeln und Birnen hinaus. Die Kommission vertritt nicht die Auffassung, dass eine Lösung darin bestünde, die OGAW-Regulierungsvorschriften auf alle langfristigen Sparinstrumente auszudehnen. Sie sieht vielmehr eine Notwendigkeit darin, permanent auf Regulierungsebene tätig zu sein, um zu gewährleisten, dass alle vertriebenen Anlageprodukte klaren Regeln unterworfen sind, die die Anleger gegen übermäßige Kosten oder missbräuchliche Verkäufe schützen. Die Kommission wird die Ergebnisse der diesbezüglichen Marktanalyse Mitte 2007 veröffentlichen.

- (4) Annahme der Herausforderung des globalen Wettbewerbs. Die OGAW-Zulassung hat weltweite Anerkennung als Garantie einer soliden Produktstrukturierung und einer wirksamen Regulierung gewonnen. Eine innovative und solide regulierte europäische Fondsbranche exportiert bereits ihr Knowhow in andere Regionen. Allerdings wird der Wettbewerbsdruck aus anderen Fonds-Regulierungen allmählich stärker. Es wird ständiger Bemühungen bedürfen, um weiterhin an der Weltspitze zu bleiben. Stärkung des derzeitigen Rahmens Dieses Weißbuch sieht einen allmählichen Ausbau des derzeit bestehenden Rahmens vor. Es schlägt vor, ihn in einer Reihe spezifischer und gezielter Bereiche zu modernisieren und zu aktualisieren, indem vor allem Verfahren und Kosten abgeschafft werden, die den Anlegerschutz nicht wesentlich erhöhen. Es räumt ein, dass noch immer Unsicherheit über die Zweckmäßigkeit des Anwendungsbereichs und die Konzeption der derzeitigen Richtlinie besteht. Es kommt sodann zu dem Schluss, dass derzeit keine ausreichenden Gründe für eine grundlegende Revision der Richtlinie vorliegen. Stattdessen ist eine strukturierte Überprüfung der Notwendigkeit der Änderung des Anwendungsbereichs und der Anpassung des regulatorischen Ansatzes der Richtlinie an die Entwicklung des Fondsmarktes geplant.

Das Weißbuch sieht folgende Maßnahmen vor:

- (1) Ausbau der Freiheiten des Binnenmarktes, damit die Fondsbranche den europäischen und globalen Anlegern effizienter dienen kann;

- (2) Gewährleistung des Umstands, dass die Anleger in der Lage sind, fundierte Anlageentscheidungen zu treffen, und sich auf qualifizierte Intermediäre für eine objektive und sachverständige Beratung zu stützen;

- (3) Bewertung der Tatsache, ob ein Binnenmarktrahmen geschaffen werden sollte, um den grenzübergreifenden Vertrieb einiger Nicht-OGAW-Arten an private Anleger zu ermöglichen und wie dies am Effizientesten erfolgen könnte;

- (4) Beginn der Arbeiten an einer europäischen "Privatplatzierungs"-Regelung zwecks Erleichterung des Vertriebs nichtharmonisierter Fonds und von Finanzinstrumenten an institutionelle und versierte Anleger in anderen Mitgliedstaaten.

Dieses Weißbuch wurde auf der Grundlage einer ausführlichen zweijährigen Konsultation und Debatte mit den Verbrauchern, den Wirtschaftsteilnehmern in der Branche und Gesetzgebern ausgearbeitet. Es gründet sich auf die Antworten auf das Grünbuch der Kommission vom Juli 20054, auf drei Berichte, die speziell zu diesem Zweck eingesetzte Sachverständigengruppen der Branche ausgearbeitet haben, sowie auf die Antworten der Interessengruppen5; auf eine Reihe von Adhoc-Initiativen, einschließlich zwei Workshops zum vereinfachten Prospekt. Auch geht es direkt auf wichtige im Bericht des Europäischen Parlaments angesprochene Anliegen ein. Die in diesem Weißbuch vorgeschlagenen Schritte waren zudem Gegenstand einer rigorosen Folgenabschätzung.

1. Förderung einer effizienteren europäischen Fondsbranche

Im Juli 2005 machte die Kommission in ihrem Grünbuch folgende Mängel im bestehenden legislativen Rahmen aus:

- - Engpässe und Versäumnisse beim "Produkt"-Pass:

Die Verfahren für den grenzübergreifenden Vertrieb sind zu lang, zu kostspielig und unterliegen einer zu großen Interferenz durch die Aufsichtsbehörden.

- - Suboptimale Unterrichtung der Anleger: der vereinfachte Prospekt hilft weder den Anlegern noch ihren Beratern bei der Fällung fundierter Anlageentscheidungen;

- - Verbreitung kleiner und ineffizienter Fonds:

Die Richtlinie sieht keinerlei Mechanismen für die Regruppierung von Fonds oder für das "Pool"-Management von Vermögenswerten vor. Der europäische Fondsmarkt zeichnet sich durch kleine und relativ teure Fonds aus, die die Kosten in die Höhe treiben.

- - Hindernisse für die funktionelle und geografische Spezialisierung:

Die Richtlinie sieht eine Konzentration sämtlicher Tätigkeiten der Wertschöpfungskette in einem einzigen Mitgliedstaat vor; lediglich der Fonds kann Inhaber des "Europäischen Passes" sein. Diese legislativen Beschränkungen hindern die Fondsbranche daran, voll in den Genuss der Vorteile zu kommen, die der Binnenmarkt im Sinne der Lokalisierung und der Spezialisierung bietet.

Die Kommissionsdienststellen haben diese Ineffizienzen beim Vertrieb untersucht und die positiven wie die negativen Auswirkungen verschiedener Mittel zu ihrer Behebung bewertet. Gemäß der Folgenabschätzung kompensieren die positiven Auswirkungen der Maßnahmen, die in einer bestimmten Zahl von Bereichen ergriffen werden könnten, bei weitem die damit einhergehenden Kosten oder Risiken. Allerdings wird eine Reihe von anderen diskutierten Maßnahmen kaum von den Analyseergebnissen unterstützt. In diesem Abschnitt werden diejenigen Punkte angesprochen, für die die Kommission in Kürze Vorschläge zur Änderung der bestehenden Richtlinie vorlegen wird Einige dieser Freiheiten sind komplementär. Sie geben den Fondsverwaltern und -administratoren eine Reihe von Optionen für die wirksame Nutzung der Vorteile des Binnenmarktes mittels einer Reihe von Geschäftsmodellen an die Hand.

1.1. Beseitigung der administrativen Hindernisse für den grenzübergreifenden Vertrieb

Vor dem Vertrieb von Fondsanteilen in anderen Mitgliedstaaten sieht die OGAW-Richtlinie vor, dass Fondsverwalter ausführliche Unterlagen bei der zuständigen lokalen Behörde einzureichen und zwei Monate zu warten haben, während deren letztere die Einhaltung der örtlichen Werberegeln prüft. Diese Zweimonatsfrist wird nicht immer eingehalten. So wurde von Fällen berichtet, in denen der Abschluss des Notifizierungsverfahrens acht bis neun Monate gedauert hat. Das derzeitige Notifzierungssystem hat nur wenige erkennbare Vorteile. Für die Marktteilnehmer ist es eine kostspielige Angelegenheit. Es behindert ernsthaft die Entwicklung neuer Produkte im Binnenmarkt.

So wurden zahlreiche Bemühungen zur Beseitigung wichtiger Quellen für administrative Konflikte unternommen, die im Juni 2006 zu den Leitlinien des CESR6 führten. Diese wertvollen Verbesserungen können jedoch die administrativen und verfahrenstechnischen Hindernisse nicht beseitigen, die ihren Ursprung in den veralteten Richtlinienbestimmungen haben.

Deshalb wird die Kommission Vorschläge zur Änderung der Artikel 44-47 der Richtlinie vorlegen. Die bestehenden Verwaltungsverfahren, die eingehalten werden müssen, bevor ein Fonds in einem anderen Mitgliedstaat vertrieben werden kann, werden beschränkt. Dazu zählen vor allem die Exante-Prüfung der Fonds-Unterlagen durch die Aufnahmelandbehörden und die derzeitige Zweimonats-Wartefrist. Der Austausch der Unterlagen und andere Formen des Informationsaustausches sollen nun direkt zwischen den Aufsichtsbehörden erfolgen. Zudem sollen Mechanismen der aufsichtlichen Zusammenarbeit eingeführt werden, um die rasche Lösung der festgestellten Probleme zu gewährleisten. Die Aufnahmelandbehörden sollten sich auf die Einhaltung der lokalen Vertriebs- und Werberegeln durch Intermediäre konzentrieren, die für den Vertrieb in dem Aufnahmeland verantwortlich sind, und weniger auf die Einhaltung dieser Regeln durch Fondsverwalter des Partnerlandes.

1.2. Erleichterung grenzübergreifender Fonds-Fusionen

Der OGAW-Markt wird von Fonds von einer Größe beherrscht, die nicht optimal ist. So verwalten rund 54% der OGAW weniger als 50 Mio. € an Vermögenswerten. Folglich bleiben wichtige Größenvorteile ungenutzt und der Endanleger hat unnötig hohe Kosten zu tragen. In Analysen wird geschätzt, dass die Kosten jährlich um 5-6 Mrd. € verringert werden könnten.

Solange kein EU-Rahmen vorhanden ist, der Fonds-Fusionen erleichtert, bleiben diese komplex, zeitaufwendig und teuer, falls sie überhaupt möglich sind. Grenzübergreifende Fonds-Fusionen sind mit speziellen Hindernissen behaftet, die sich aus den Unterschieden zwischen nationalen rechtlichen und aufsichtlichen Vereinbarungen ergeben So hatten 2005 nur 3,5% der Fusionen grenzübergreifenden Charakter. Grenzübergreifende Fonds-Fusionen sollten nicht zu negativen Steuerfolgen für die Anleger führen. Viele Mitgliedstaaten haben bereits Steuervereinbarungen, die gewährleisten, dass Fusionen zwischen inländischen Fonds auf steuereffiziente Art und Weise stattfinden. Es ist wichtig sicherzustellen, dass derartige Vorteile auf Fusionen ausgedehnt werden, bei denen Fonds aus einem anderen Mitgliedstaat beteiligt sind.

Die Kommission wird eine Ergänzung der OGAW-Richtlinie vorschlagen, um angemessene rechtliche und regulatorische Rahmenbedingungen für die Fusionen von Fonds zu schaffen. Mit diesen Regelungen wird sichergestellt, dass die Fondsfusionen den Bedürfnissen der Anleger der fusionierenden Fonds in jeder Hinsicht Rechnung tragen. Insbesondere wird darauf zu achten sein, dass eine wirksame Exante-Information über die Fusion erfolgt und dass die Möglichkeit geschaffen wird, dass der Anteilsinhaber seine Anteile kostenfrei zurückgeben kann.

Im Hinblick auf die Besteuerung grenzübergreifender OGAW-Fusionen7 zieht es die Kommission vor, sich auf die Rechtsprechung des Europäischen Gerichtshofs zu stützen. Diese Vorgehensweise scheint viel versprechender zu sein als die Einbringung von Vorschlägen für die Steuerharmonisierung, die der einstimmigen Unterstützung durch die 27 Mitgliedstaaten bedarf. Auf der Grundlage der Rechtsprechung des Europäischen Gerichtshofs wird die Kommission eine Mitteilung vorlegen, in der klar gestellt werden soll, dass nationale steuerneutrale Vereinbarungen auch auf Fusionen ausgedehnt werden sollen, an denen ein Fonds mit Sitz in einem anderen Mitgliedstaat beteiligt ist.

1.3. "Pooling" von Vermögenswerten8

Beim "Pooling" von Vermögenswerten handelt es sich um eine gleichzeitige Verwaltung von Vermögenswerten, die von verschiedenen Fonds zusammengetragen werden. Parallel dazu wird aber eine Fonds-Präsenz auf den verschiedenen Zielmärkten gewahrt. Die Fähigkeiten und Kosten erfolgreicher Verwaltungsteams können über einen größeren Pool von Vermögenswerten gestreut werden. Diese Techniken sind nicht nur für Investmentfonds relevant, sondern sind auch ein mögliches Modell für Pensionsfonds. In einigen Mitgliedstaaten wird das Pooling immer gebräuchlicher. Allerdings gibt es noch erhebliche Hindernisse für das grenzübergreifende Pooling von Vermögenswerten.

Ein technisch und rechtlich einfacher Ansatz des "Poolings" von Vermögenswerten ist das so genannte "tatsächliche Pooling" ("entity pooling"). Dieser Ansatz ist derzeit nach den Streuungsregeln der OGAW-Richtlinie nicht möglich. Allerdings bestehen für diese Pooling-Strukturen breite Unterstützung und einige weit reichende Erfahrungen mit bestimmten Strukturen (z.B. "Master-Feeder-Fonds"). Ein zweiter als "virtuelles Pooling" bekannter Ansatz erfordert keinen rechtlichen Transfer der Vermögenswerte an den Empfänger-Fonds. Allerdings sind die Fonds-Verwaltung und das Back-Office stark gefordert. Einige Regulierungsbehörden haben Vorbehalte hinsichtlich dieser neuen und noch nicht getesteten Techniken, vor allem was die Transparenz und die Durchsetzung des Vertrags angeht, aber auch hinsichtlich der Solidität des EDV-Systems und der Kontrollen der Risikoverwaltung. Die Kommission wird Änderungen für die Streuungsregeln und andere Bestimmungen der Richtlinie vorschlagen, um dem "tatsächlichen Pooling" ("entity pooling") zu mehr Expansion zu verhelfen. Bei der Ausarbeitung der Rechtsvorschriften wird die Kommission auch die Solidität der Techniken des "virtuellen Poolings" sowie die Notwendigkeit einer Richtlinienänderung weiter prüfen, um die Rechtssicherheit zu gewährleisten und das wirksame Management und die Beaufsichtigung derartiger Strukturen zu untermauern.

1.4. "EU-Pass" (einmalige Zulassung) für Verwaltungsgesellschaften

Zurzeit müssen Verwaltungsgruppen in jedem Mitgliedstaat, in dem sie einen Fonds domizilieren, eine voll funktionierende Verwaltungsgesellschaft gründen. Diese wiederum müssen den kostspieligen und zwingenden lokalen Anforderungen genügen. Dieser Umstand treibt die Kosten in die Höhe und verhindert Größen- und Spezialisierungsvorteile. Mit der Änderung von 2001 ist es nicht gelungen, einen wirksamen "EU-Pass" für Verwaltungsgesellschaften von Fonds in der gesellschaftsrechtlichen Rechtsform einzuführen. Nun ist es an der Zeit, diese nicht vollendeten Arbeiten abzuschließen und diese Rechte auf vertragliche Fonds auszudehnen. Die Kommission ist zuversichtlich, dass Lösungen gefunden werden können, mit denen die aufsichtlichen Bedenken hinsichtlich der Trennung der Zuständigkeit für die Beaufsichtigung der administrativen Fondsverwaltung von der für das übrige Fondsmanagement ausgeräumt werden dürften. Diesbezüglich sollte sorgfältig überlegt werden, wie der Anwendungsbereich der für den EU-Pass in Frage kommenden Verwaltungsdienstleistungen aussehen sollte. Es muss auch gewährleistet sein, dass der EU-Pass für Verwaltungsgesellschaften die steuerwirksame Struktur der Fondskette nicht komplizierter gestaltet. Dieser Pass sollte die Kontrolle im Land der Domizilierung nicht ihres sämtlichen Inhalts entleeren. Dies würde die effiziente Kontrolle des Fonds durch die Verwahrstelle unterminieren, die einer der Grundpfeiler des durch die OGAW-Richtlinie gewährten Anlegerschutzes ist.

Die Kommission wird Änderungen der Richtlinie vorschlagen, um es den zugelassenen Verwaltungsgesellschaften zu ermöglichen, sowohl Fonds der gesellschaftsrechtlichen als auch der vertraglichen Rechtsform in anderen Mitgliedstaaten zu verwalten. Der Anwendungsbereich der für den EU-Pass in Frage kommenden Dienstleistungen muss sorgfältig geprüft und während der Vorbereitungsphase validiert werden.

1.5. Ausbau der aufsichtlichen Zusammenarbeit

Die oben genannten Änderungen des Binnenmarktrahmens für Investmentfonds werden den Weg für grenzübergreifende Geschäfte, Plattformen oder Strukturen ebnen, die unter Umständen rechtlich und technisch erheblich komplexer sind. So können unterschiedliche Regulierungsbehörden für verschiedene Marktteilnehmer im Rahmen einer neu konzipierten Wertschöpfungskette zuständig sein. Eine wirksame Beaufsichtigung grenzübergreifender Strukturen und Aufgaben muss durch eine umfassende und fristgerechte Zusammenarbeit zwischen den einschlägigen nationalen Behörden untermauert werden. So wird z.B. die gewünschte Vereinfachung der Anzeigeverfahren für Fonds mit Vorschriften einhergehen, die die Herkunftslandbehörde des Fonds verpflichten, auf die Anliegen der Behörde des Partnerlandes fristgerecht einzugehen. Andere Änderungen - wie z.B. ein EU-Pass für Verwaltungsgesellschaften, "Pooling"-Strukturen und Fusionen - werden eine klare Festlegung der jeweiligen Zuständigkeiten der verschiedenen Aufsichtsbehörden sowie eine Klarstellung der Aufgaben erforderlich machen, die die Aufsichtsbehörden gegenüber ihren Amtskollegen zu erfüllen haben. Damit wird das Vertrauen in die Solidität grenzübergreifender Strukturen erhöht. Die Kommission ist zuversichtlich, dass auch im Bereich der OGAW eine wirksame aufsichtliche Zusammenarbeit zu finden ist, so wie sie schon in anderen sensiblen Bereichen der Wertpapiergesetzgebung (z.B. Marktmissbrauch) besteht. Die CESR-Arbeitsgruppe für Vermögensverwaltung hat bereits aufgezeigt, wie sehr sie ein effizientes Netz darstellt, wenn es um pragmatische Lösungen für gemeinsame aufsichtliche Herausforderungen geht.

Die Kommission wird Vorschläge für den Ausbau der OGAW-Richtlinienbestimmungen bezüglich der zuständigen Behörden und der aufsichtlichen Zusammenarbeit unterbreiten. Die Änderungen werden sich an die einschlägigen Bestimmungen der Wertpapierrechtsvorschriften aus jüngster Zeit anlehnen (z.B. MiFID9-Richtlinie und die Prospekt-Richtlinie). Die Regulierungsbehörden werden gehalten sein, fristgerechte Hilfe anzubieten und gegebenenfalls im Falle von Schwierigkeiten in ihrem Mitgliedstaat zu intervenieren. In Fällen der Verfolgung und Bestrafung eines unangemessenen Verhaltens von Fondsmanagern müssen sie mit vergleichbaren Befugnissen ausgestattet sein.

1.6. Effizienzverbesserungen, die keiner Änderung der Richtlinie bedürfen

- - Strenge Zulassungsfrist im Herkunftsland:

Fristen von sechs Wochen vor Erhalt einer OGAW-Zulassung sind nicht ungewöhnlich. Dies stellt für OGAW einen erheblichen Nachteil im Vergleich zu anderen Anlageprodukten und einzelnen Wertpapieren dar. Die Kommission drängt die nationalen Behörden deshalb, ihre Fondszulassungen zu beschleunigen. Allerdings besteht bislang kein Handlungsbedarf für den EU-Gesetzgeber.

Der "Wettbewerb zwischen den Systemen" sollte hier zum Zuge kommen. Die nationalen Behörden haben ein Interesse am Aufbau einer erfolgreichen inländischen Fondsbranche und damit einen klaren Anreiz, wirksame und verlässliche Zulassungsverfahren in die Praxis umzusetzen.

- - Weiterleitung von Meldungen und Fondsauftragsabwicklung und -abrechnung:

Die Abwicklung von Fondsaufträgen hat mit dem Wachstum des Marktes und den Veränderungen in den Vertriebssystemen nicht Schritt gehalten. Sie zeichnet sich durch höhere Betriebsrisiken, längere Abwicklungsfristen und folglich höhere Kosten aus. Diese Ineffizienzen haben ihren Ursprung nicht in der Regulierung oder in der Intervention der öffentlichen Hand, sondern vielmehr in der Trägheit des privaten Sektors und in den Schwierigkeiten der Koordinierung des Übergangs zu besseren Technologien oder effizienteren Geschäftsmodellen. Die Kommission fordert die europäische Fondsbranche deshalb auf, eine kohärente Strategie für die allmähliche Einführung der erforderlichen Verbesserungen bei diesen Aufgaben zu entwickeln.

- - "EU-Pass" (einmalige Zulassung) für Verwahrstellen:

Die Freiheit der Bestellung einer Verwahrstelle in einem anderen Mitgliedstaat scheint keine erheblichen Vorteile zu bringen. Die Verwahrstellenaufgaben machen nur einen geringen Teil der Gesamtfondskosten aus und wurden bereits durch einen allgemeinen Rückgriff auf die Delegierungsfunktion ausgeschöpft. Alle marginalen Vorteile scheinen die erheblichen Anpassungen kaum aufzuwiegen, die an der Richtlinie vorzunehmen wären, um die Zuständigkeiten und Aufgaben der Verwahrstellen zu harmonisieren. Die Kommission wird den Mitgliedstaaten die Einleitung einer Reihe von Maßnahmen empfehlen, um die Hindernisse für die freie Wahl und die Flexibilität bei der Bestellung von Fondsverwahrstellen zu beseitigen. Insbesondere wird die Kommission die Mitgliedstaaten dazu drängen, Zweigniederlassungen von Banken, die in einem anderen Mitgliedstaat zugelassen sind, als Verwahrstellen tätig werden zu lassen; auch sollen die Verwahrstellen ihre Vermögensverwahrungsfunktionen auf einen Verwahrer in einem anderen Mitgliedstaat übertragen können. Die Kommissionsdienststellen werden ihre Überwachung des Verwahrstellenmarktes auch in Zukunft fortsetzen, um die Notwendigkeit der Einführung von mehr Flexibilität und/oder Harmonisierung bewerten zu können.

In diesen und anderen Bereichen drängt die Kommission die Mitgliedstaaten darauf, ihre Praktiken auf dem Gebiet der Fondszulassung und -überwachung zu überprüfen, um die Punkte auszumachen, bei denen einseitig unter Berücksichtigung der "bewährten Praktiken" in anderen europäischen Ländern noch Verbesserungen erzielt werden können. Auch wenn ein Teil des Anreizes für eine erfolgreiche und agile Fondsbranche von den Entwicklungen auf EU-Ebene kommen wird, gibt es doch viele Schritte, die die Mitgliedstaaten in die Wege leiten könnten, um ihr inländisches Umfeld für die Tätigkeit von Investmentfonds zu verbessern.

2. Binnenmarkt für Investmentfonds dergestalt, dass der Endanleger davon profitiert

Kosteneinsparungen und die Eröffnung neuer Märkte für die Branche müssen sich in fühlbaren Verbesserungen für den Endanleger niederschlagen. Dazu zählen niedrigere Kosten oder höhere Renditen, aber auch die Beteiligung an den kontinuierlichen Verbesserungen bei der Wertentwicklung der Produkte. Damit dies geschehen kann, muss der Sektor diesbezüglich einem starken Druck von Nachfrageseite und einem lebhaften Wettbewerb im Binnenmarkt ausgesetzt werden. Die Anleger benötigen verständliche und verlässliche Informationen, die es ihnen gestatten, unter konkurrierenden Produkten zu wählen, die die interessanteste Risiko-Rendite-Kombination aufweisen. Sie müssen in der Lage sein, sich auf die Qualität und die Objektivität der von den Finanzberatern und -intermediären erbrachten Dienstleistungen verlassen zu können, die ihnen Anteile an Investmentfonds verkaufen. Auf beiden Ebenen bedarf es weiterer Fortschritte.

2.1. Vereinfachter Prospekt

Der vereinfachte Prospekt sollte den Anlegern und den Intermediären Basisinformationen über mögliche Risiken, verbundene Kosten und erwartete Wertentwicklungen des jeweiligen Produkts an die Hand geben. Dies ist ganz offensichtlich nicht gelungen. In den meisten Fällen ist das Dokument zu lang und wird vom angesprochenen Leserkreis nicht verstanden. Es wurde in sehr unterschiedlicher Form umgesetzt und durch nationale Bestimmungen ergänzt (so genanntes "Gold-Plating"). Die einschlägige Empfehlung der Kommission10 wurde in der Praxis deshalb kaum befolgt. Das Ergebnis sind ein enormer Papieraufwand von begrenztem Wert für die Anleger und erhebliche Kosten für die Fondsbranche.

Trotz dieser Mängel besteht eine große Nachfrage nach standardisierten Informationen über Fonds, die nicht unter das Standardregister fallen. Diesbezüglich muss daran gearbeitet werden, den vereinfachten Prospekt wieder so gestalten, dass er ein kurzes und verständliches Dokument ist, aus dem die Kosten, die Risiken und die erwartete Wertentwicklung ersichtlich werden und das für den Endanleger Sinn macht. Unabhängig davon, wo die OGAW in der EU domiziliert sind, sollte er die gleichen Basisinformationen über sie enthalten. Zu diesem Zweck müssen die Bestimmungen der vorhandenen Richtlinie geändert werden, um ihre Logik und ihre Grundprinzipien besser zu verdeutlichen und die Annahme von Durchführungsbestimmungen zu ermöglichen, die diesen Grundsätzen eine einheitliche Aussagekraft verleihen. Diese Arbeiten könnten richtungsweisend für effiziente Risiko- und Kosteninformationen außerhalb des Standardregisters für andere Anlageprodukte wie z.B. anteilsgebundene Lebensversicherungen sein.

Die Mängel des vereinfachten Prospekts sind zu erheblich, als dass man eine Änderung der Richtlinie abwarten könnte. Praktische Schritte zur Korrektur dieser Versäumnisse beim vereinfachten Prospekt werden unverzüglich in die Wege geleitet werden. In Workshops aus jüngster Zeit wurden die Bereiche abgesteckt, in denen der vereinfachte Prospekt verbesserungsbedürftig ist. Die Kommission beabsichtigt, die Informationen über das erhöhte Risiko sowie die Kosten und die Wertentwicklung mittels einer Überarbeitung ihrer Empfehlung zu diesem Thema zu kodifizieren. Diese Arbeiten werden auf der Grundlage der Beiträge des CESR und der nationalen Behörden durchgeführt. Anleger und Intermediäre werden sodann zu den laufenden Arbeiten Stellung nehmen können, um zu gewährleisten, dass das Endergebnis einen nützlichen Beitrag zur Anlageentscheidung liefert. Auch wenn eine angemessene Konsultation der Verbraucher und der Märkte einige Zeit braucht, steht doch zu hoffen, dass die nichtlegislativen Änderungen bis Mitte 2008 bewerkstelligt werden. Nach dem Inkrafttreten der Richtlinienänderungen werden die Verbesserungen einen rechtlich verbindlichen Status erhalten. selbst sorgfältig getestet werden.

2.2. Vertriebsnetze: Vorrang der Anlegerinteressen

Vertriebsnetze, die die Anlegernachfrage mit dem Fondsangebot zusammen führen, müssen effizient arbeiten. Sie müssen Produkte liefern, die die individuellen Bedürfnisse der Anleger unter guten Wettbewerbsbedingungen zufrieden stellen. Derzeit macht der Vertrieb von Fonds den größten Kostenanteil in der Investmentfondsbranche aus, die von 46% der Gesamtkosten in Frankreich bis hin zu 75% dieser Kosten in Italien reichen.

Die Entwicklung von geschlossenen Vertriebsnetzen hin zu offeneren Strukturen, bei denen die Intermediäre eine Palette von Produkten Dritter anbieten, gewinnt an Dynamik. Diese Veränderung kann für den Anleger von großem Vorteil sein, wenn Drittfonds auf der Grundlage objektiver Kriterien wie Kosten oder erwartete Wertentwicklung ausgewählt werden. Aspekte wie die Höhe der Provisionen, die von den Fondsträgern an den Vertrieb gezahlt werden, sollten die Auswahl der Fonds nicht beeinflussen. Zurzeit zahlen die Fondsmanager durchschnittlich 50% ihrer Fondverwaltungsprovisionen an Vertreiber von Drittfonds. Es muss geprüft werden, ob derartige Provisionen Zahlungen für erbrachte Dienstleistungen darstellen, wie z.B. Dienstleistungen vor und nach dem Abschluss eines Geschäfts (Kundendienstleistungen). Interessenkonflikte und Anreize sind angemessen zu handhaben oder offen zu legen. So haben die Intermediäre diesbezüglich ihrer Sorgfaltspflicht gegenüber dem privaten Kunden nachzukommen. Mit der MiFID wurden die Instrumente zur wirksamen Behandlung dieser Fragen geschaffen. In den Durchführungsbestimmungen zu dieser Richtlinie ist festgelegt, dass die Anreize offen zu legen sind und nur gewährt werden können, wenn sie im Interesse des Kunden sind.

Allgemeiner noch sollte die MiFID die Qualität der Kundenbetreuung untermauern, die die Berater, Broker und andere Intermediäre den Kunden anbieten, die in Investmentfonds investieren möchten. Diese Richtlinie wird die Verpflichtung für Fonds veräußernde Wertpapierfirmen verschärfen, der zufolge sie nachzuweisen haben, dass das Produkt für den einzelnen Kunden zweckmäßig ist und dass der Kunde alle mit bestimmten Produkten einhergehenden Risikowarnungen erhalten hat.

Die Kommission wird die Umsetzung der MiFID-Vorschriften zu den Wohlverhaltensregeln und zu Anreizen für Fondsverkäufe durch Intermediäre genauestens überwachen. Zudem werden die Kommissionsdienststellen ein "Vademekum" zwecks einer einfacheren Anwendung dieser Vorschriften veröffentlichen, so dass sich die Anleger auf eine objektive und professionelle Fondsvermittlung verlassen können.

3. Binnenmarkt-Lösungen für nichtharmonisierte Privatkunden-Fonds?

Der OGAW-Rahmen deckt nicht mehr die gesamte Bandbreite der Investmentfonds ab, die im Rahmen zersplitterter nationaler Systeme an Privatanleger vertrieben werden können. So bestehen Investmentfondskategorien, die aufgrund ihrer Anlagepolitik oder Fondsstrukur nicht OGAW-kompatibel sind. Sie können den Privatanlegern dennoch auf nationaler Ebene in großem Umfang zur Verfügung stehen, da dort unterschiedliche Produktformen vertrieben werden oder andere Vertriebsregeln gelten. Das Nichtvorhandensein eines entsprechenden "EU-Passes" ist bei gut etablierten Privatkundenprodukten wie z.B. offenen Immobilienfonds (150 Mrd. € an verwalteten Vermögenswerten in der EU) eine große Frustrationsquelle, denn sie möchten ihren Vertrieb auf eine europaweite Anlegerbasis ausdehnen. Angesichts unterschiedlicher Bedingungen oder Restriktionen und unterschiedlicher Vertriebsmethoden wenden sich die Anleger verstärkt den nichtharmonisierten Fonds zu.

Die Kommission schätzt, dass die von der privatkundenorientierten nichtharmonisierten Fondsbranche verwalteten Vermögenswerte rund 10% der gesamten verwalteten Vermögenswerte ausmachen. Dieses Segment der Investmentfondsbranche hat keinen formellen Rahmen, innerhalb dessen der grenzübergreifende Vertrieb von Fondsanteilen an Privatkunden erfolgt. Sollte ein derartiger Rahmen geschaffen werden? Bevor diese Frage bejaht werden kann, muss mehr Klarheit zu den folgenden Fragen geschaffen werden:

- (1) Sehen die Risiko- und die Wertentwicklungsmerkmale der besagten Fonds dergestalt aus, dass sie in großem Maße für den Vertrieb an Privatanleger ohne vorherige Beratung geeignet sind?

- (2) Wird die Einführung eines "EU-Pass"-Mechanismus echte und materielle Vorteile für die betreffenden Sektoren, Anleger und die sonstigen Märkte schaffen, wenn man dabei die zusätzlichen regulatorischen Kosten und sonstigen Auswirkungen der Einführung eines solchen Mechanismus berücksichtigt? Diese Überlegungen sollten auch sicherstellen, dass ein Binnenmarktrahmen auch unter Berücksichtigung unterschiedlicher Handelsstrategien, Vermögenswertkategorien, Finanzierungstechniken und sehr unterschiedlicher Anlagekulturen in den Mitgliedstaaten realistisch und praktisch ist.

- (3) Wenn ein durch den Binnenmarkt geschaffener Rahmen benötigt wird, wie kann er dann am Wirksamsten bewerkstelligt werden?

- (a) Ein möglicher legislativer Ansatz besteht darin, den Anwendungsbereich des derzeitigen OGAW-Rahmens weiter auszudehnen. Allerdings müssten dann die OGAW-Bestimmungen zu den Fondsstrukturen und zur Anlagepolitik sehr stark auf der Basis eines grundsatzorientierten Ansatzes umformuliert werden, um weitere Kategorien nichtharmonisierter Fonds abdecken zu können. Derartige Änderungen können nicht vorgenommen werden ohne eine sorgfältige Prüfung des Risikos der Verwässerung der grundlegenden Anlegerschutzbestimmungen und möglicher Auswirkungen auf den übrigen OGAW-Markt. Würde die für eine Aufnahme weiterer Kategorien von nichtharmonisierten Fonds erforderliche Umgestaltung des Anwendungsbereichs und der OGAW-Richtlinie erhebliche Nettovorteile bringen und gleichzeitig das hohe Niveau des Anlegerschutzes wahren?

- (b) Wäre es möglich, parallel zur OGAW-Richtlinie produktspezifische Systeme einzuführen? Dies könnte zu einem regulatorischen Umfeld führen, das nach Einzelprodukten aufgeteilt ist und Marktverzerrungen sowie eine regulatorische Arbitrage zur Folge hat. Auch läuft man Gefahr, dass beim Entstehen neuer Anlagestrategien stets Anpassungen am Rechtsrahmen vorzunehmen sind.

Angesichts der Unsicherheit über die wahrscheinlichen Auswirkungen oder die besten Lösungsansätze hält die Kommission den Zeitpunkt für noch nicht gekommen, an dem Gesetzesinitiativen für die Integration der Märkte für einige wenige nichtharmonisierte Fonds vorgelegt werden sollten. Allerdings wird sie diese Fragen systematisch prüfen. Dazu zählen auch Konsultationen mit den Marktteilnehmern und Sachverständigen in den einschlägigen Bereichen, um sodann 2008 eine empirisch gestützte Entscheidung treffen zu können. Eine vorrangige Behandlung wird Immobilienfonds eingeräumt, für die eine Sachverständigengruppe eingesetzt werden soll.

Die Kommission wird die wahrscheinlichen Kosten, Nutzen und Risiken eines durch den Binnenmarkt geschaffenen Rahmens für nichtharmonisierte Privatkundenprodukte analysieren und prüfen, ob derartige Produkte in erster Linie für den grenzübergreifenden Vertrieb an Anleger geeignet sind. Sollte sich nach ausführlichen Analysen und Beiträgen seitens der Branche, der Anleger und der Regulierungsbehörden in überzeugender Weise heraus stellen, dass die Entwicklung von Binnenmarktlösungen für einige nichtharmonisierte Produkte Sinn macht, so wird die Kommission die verfügbaren Optionen und die Wesensart eventueller am OGAW-Rahmen anzubringender Änderungen prüfen. Die Kommission wird dem Rat und dem Parlament über die Schlussfolgerungen dieser Bewertung im Jahr 2008 Bericht erstatten.

4. Vertrieb und Verkauf von Produkten an "qualifizierte Anleger"

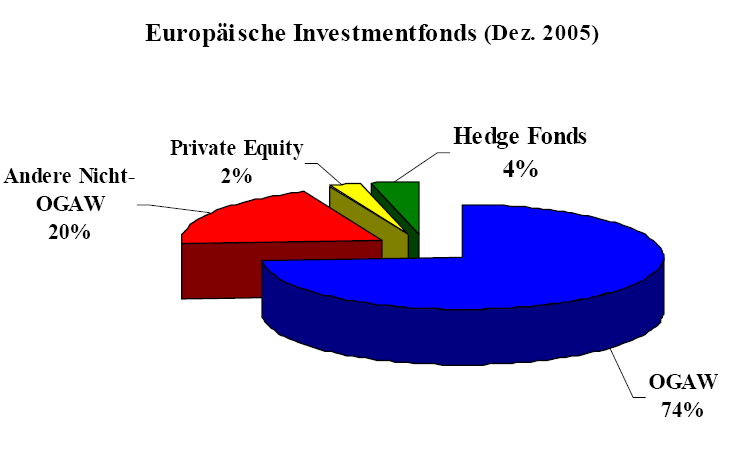

Es bestehen ebenfalls Nicht-OGAW-Fonds, die in der Regel als für institutionelle und andere versierte Anleger geeigneter angesehen werden, da diese eigene fundierte Anlageentscheidungen treffen können. Zu den Beispielen zählen "Private Equity"-Fonds und ein Großteil der "Hedge-Fonds". Sie stellen typische Investmentprodukte dar, die mit einer sehr hohen Wahrscheinlichkeit einer negativen Entwicklung der Anlagerendite behaftet sind. Auch kann es sich dabei um Produkte handeln, die neue Risikoformen umfassen (z.B. aufgrund einer schwierigen Bewertung der Vermögenswerte).

Es gibt keinen gemeinsamen europäischen Ansatz, um für Privatanleger geeignete Produkte von Produkten zu unterscheiden, die versierten Anlegern vorbehalten bleiben sollten. Die Erfahrungen der Mitgliedstaaten haben gezeigt, dass es keine vollständig zufrieden stellenden Kriterien gibt, um diesbezüglich einen klaren Trennstrich zu ziehen. Die Ansichten dahingehend, was ein sicheres Produkt für Privatanleger ist, ändern sich mit der Zeit, je nachdem, welche neuen Vermögenswertkategorien entstehen und wie sich das Verständnis der Risikomerkmale weiter entwickelt.

Die MiFID ersetzt die strengen Beschränkungen beim Verkauf bestimmter Instrumente an bestimmte Anlegerkategorien durch ein System, das die Verantwortung auf die Wertpapierfirma überträgt, wenn es darum geht zu ermitteln, ob eine bestimmte Anlage für den jeweiligen Anleger angemessen oder zweckmäßig ist. Für viele Mitgliedstaaten wird dies einen neuen Ansatz im Anlegerschutz darstellen. Die Regulierungsbehörden werden erhebliche Anstrengungen unternehmen müssen, um sicherzustellen, dass die Wertpapierfirmen die an sie gestellten Anforderungen verstehen. Die Umsetzung dieses Ansatzes in der Praxis wird sorgfältig überwacht werden, um eine rigorose Anwendung dieser Kontrollen durch die Wertpapierfirmen in Europa zu gewährleisten. Die Kommissionsdienststellen, die eng mit den nationalen Behörden zusammen arbeiten, werden die Formen der Vertriebs- und der Verkaufsbeschränkungen prüfen, die im Zusammenhang mit der Anwendung der Wohlverhaltensregeln durch die Wertpapierfirmen beseitigt werden sollten. In diesem Zusammenhang sollte dem Vertrieb und dem Verkauf von solchen nichtharmonisierten Fonds besondere Aufmerksamkeit gewidmet werden, die mit einer sehr hohen Wahrscheinlichkeit einer negativen Entwicklung der Anlagerendite behaftet sind.

Parallel zu diesem Prozess wird die Kommission eine Aufstellung der nationalen Vorschriften und Beschränkungen vornehmen, die das "private Angebot" von Fonds und anderen Finanzinstrumenten an institutionelle Anleger und andere in Frage kommende Gegenparteien behindern. Für die nationalen Regulierungsbehörden bestehen keinerlei zwingende Anlegerschutzgründe, um sich in Finanzgeschäfte einzumischen, die professionelle Anleger betreffen, die die mit einer Anlage verbundenen Risiken kennen. Die Kommission wird an der Liberalisierung grenzübergreifender Geschäfte zwischen designierten Gegenparteien arbeiten, sofern sich diese innerhalb der Grenzen eines gemeinsamen Systems von "Privatplatzierungen" bewegen. Die MiFID-Richtlinie und die Prospekt-Richtlinie haben die Grundpfeiler eines solchen Systems geschaffen, indem insbesondere für bestimmte Geschäfte Ausnahmen von der Anwendung der Wohlverhaltensregeln und der Verkaufsbeschränkungen festgelegt wurden. Nun wird es erforderlich sein, dieses Bild abzurunden, indem die verbleibenden Hindernisse in den nationalen Vorschriften über die Produktzulassung beseitigt werden. Nach Ansicht der Kommission können derartige Vereinbarungen einen bedeutenden Beitrag zur Vertiefung der europäischen Märkte für institutionelle Produkte, wie z.B. "Private Equity"-Anlagen, leisten. Auf der Grundlage einer systematischen Analyse dieser Vorschriften, zu denen auch die CESR-Regeln und die Regeln der unlängst eingesetzten Expertengruppe "Europäische Wertpapiermärkte" (European Securities Markets Expert Group/ ESME) zählen, wird die Kommission dem Rat und dem Parlament im Herbst 2007 über die wirksamsten Mittel zur Entwicklung eines gemeinsamen Ansatzes auf dem Gebiet der Privatplatzierungen Bericht erstatten.

Die Kommissionsdienststellen, die mit dem CESR und den nationalen Behörden zusammen arbeiten, werden die Arten der Vertriebs- und Verkaufsbeschränkungen analysieren, die zugunsten eines Systems aufzuheben sind, das die Verantwortung auf die Wertpapierfirmen überträgt, wenn es um den Verkauf der auf den Einzelkunden zugeschnittenen Produkte geht. Im Rahmen dieses Prozesses werden die Kommission und CESR eine systematische Aufstellung und Analyse der nationalen Hindernisse für die "Privatplatzierung" von Finanzinstrumenten bei institutionellen Anlegern und anderen in Frage kommenden Gegenparteien vornehmen. Im Herbst 2007 wird die Kommission sodann dem Rat und dem Parlament über die Schritte Bericht erstatten, die in die Wege geleitet werden müssen, um eine voll funktionierende gemeinsame Regelung für Privatplatzierungen zu schaffen.

5. Schlussfolgerungen

Investmentfonds sind ein gut eingeführter und wichtiger Pfeiler des europäischen Finanzsystems geworden. Ihnen kommt in dem Maße eine immer größere Bedeutung zu, als die europäischen Anleger im Hinblick auf eine gute Altersversorgung immer mehr darauf zurückgreifen. Ein solides und effizientes regulatorisches Umfeld ist eine Grundvoraussetzung für den kontinuierlichen erfolgreichen Ausbau der europäischen Investmentfondsmärkte.

In diesem Weißbuch wurde eine Vielzahl von Maßnahmen aufgezeigt, mit denen das operationelle Umfeld von Investmentfonds vereinfacht werden soll. Dazu zählen vor allem die Überprüfung schwerfälliger Meldeverfahren und eine Rationalisierung des vereinfachten Prospekts. Mit diesen Maßnahmen werden neue Instrumente für grenzübergreifend tätige Marktteilnehmer geschaffen, ohne dass den anderen Branchenteilnehmern erhebliche Mehrkosten entstehen. In diesem Weißbuch wird zudem die Notwendigkeit aufgezeigt, dass Anleger bessere Möglichkeiten für das Treffen von fundierten Anlageentscheidungen erhalten, und dass sichergestellt wird, dass sie von den Fondsvertreibern eine objektive und unparteiische Hilfe erhalten. Dieses Maßnahmenpaket stellt ein sorgfältig erstelltes Programm dar, das für die europäische Fondsbranche und ihre Anleger von unmittelbarer Relevanz ist.

Mit der wachsenden Bedeutung dieser Branche geht einher, dass die Modernisierung und der Ausbau des EU-Rechtsrahmens einer ständigen Beobachtung bedürfen. Die geplanten Änderungen der OGAW-Richtlinie sind vielleicht nicht das letzte Wort. Die jüngsten Innovationen bei den Anlagetechniken und -produkten weisen darauf hin, dass die europäischen wie die nationalen Behörden sich auch in Zukunft komplexen Fragen zum Anwendungsbereich und zur Konzeption des europäischen Rechtsrahmens für Investmentfonds stellen müssen. Anstatt vorschnelle Schlussfolgerungen zu ziehen, wird in diesem Weißbuch vorgeschlagen, diese Themen eingehender zu prüfen, um eine politische Debatte auf der Grundlage besserer Informationen in dem Maße zu führen, wie die neuen Produkte und Vermögenswertkategorien ausreifen.

Anhang 1:

Liste der im Rahmen dieses Weißbuchs vorgeschlagenen Maßnahmen

A. Vorschlag zur Änderung der Richtlinie 85/611/EWG

Die Kommission wird folgende gezielte Anpassungen und Zusätze vorschlagen:

- 1). Vereinfachung der bestehenden "EU-Pass"-Mechanismen und Ausweitung der Freiheiten für OGAW-Fonds und ihre Verwalter;

- 2). Verbesserung des vereinfachten Prospekts und seiner effektiven Anwendung;

- 3). Ausbau der aufsichtsbehördlichen Zusammenarbeit.

Die Vorschläge für die legislativen Änderungen sollen als ein einziges "Paket" im Herbst 2007 vorgelegt werden. Als Teil ihrer Verpflichtung zur Transparenz werden die Kommissionsdienststellen im Frühjahr 2007 eine offene Konsultation zu den geplanten Vorschlägen durchführen. Diese Konsultation bietet auch eine Gelegenheit, um die geplante Maßnahme unter Wirtschaftlichkeitsaspekten zu beleuchten. Die geänderten oder neuen Richtlinienbestimmungen werden die Einführung detaillierter Durchführungsbestimmungen vorsehen, um die Art und Weise der Ausübung der Rechte oder Verpflichtungen zu präzisieren. Dies wird eine größere Rechtssicherheit und Einheitlichkeit bei der Umsetzung der sich aus der Richtlinie ergebenden Rechte und Verpflichtungen sowie eine flexiblere Anpassung an die sich verändernden Marktbedingungen und Anlegerbedürfnisse ermöglichen.

Erwarteter Zeitplan: Die Kommission wird ihren Vorschlag im Herbst 2007 veröffentlichen.

B. Nichtlegislative Maßnahmen zur Unterstützung der Verbesserungen des OGAW-Rahmens

- - Mitteilung, in der an das Fallrecht des Europäischen Gerichtshofs erinnert und klar gestellt wird, dass die nationale steuerliche Behandlung von Kapitalgewinnen, die im Falle von Fusionen von Fonds Anwendung findet, die lokal domiziliert sind, auf Fusionen auszuweiten ist, an den Fonds aus anderen Mitgliedstaaten beteiligt sind.

Erwarteter Zeitplan: Anfang 2008.

- - Überprüfung der Kommissionsempfehlung zum vereinfachten Prospekt auf der Grundlage der CESR-Leitlinien sowie der Konsultationsergebnisse und Tests mit Verbrauchern. Diese Arbeiten werden parallel zur Änderung der einschlägigen Richtlinienbestimmungen durchgeführt werden.

Erwarteter Zeitplan für den Beginn der Arbeiten: Anfang 2007

Frist für die Fertigstellung: Mitte 2008.

- - Vademekum der Kommissionsdienststellen über die Anwendung der einschlägigen MiFID-Bestimmungen auf gemeinsame Anlagen/ OGAW. Erwarteter Zeitplan: Sommer 2007.

- - Mitteilung/ Empfehlung betreffend die Delegierung der Verwahrfunktionen durch die Verwahrstellen und Bestellung von EU-Bankzweigniederlassungen als Verwahrstellen:

Erwarteter Zeitplan: Anfang 2008.

C. Nichtharmonisierte Investmentfonds

- - Überarbeitung der nationalen Vorschriften auf dem Gebiet der Platzierung von Finanzinstrumenten, einschließlich bestimmter Fonds, bei qualifizierten Anlegern und erste Bewertung der Optionen für die Entwicklung eines europäischen Systems für Privatplatzierungen:

Erwarteter Zeitplan: Herbst 2007.

- - Neue Analysen auf dem Gebiet der Anlagepolitiken für harmonisierte und nichtharmonisierte Fonds und damit einhergehende Risiken und Wertentwicklungen:

Veröffentlichung der Ergebnisse: Ende 2007.

- - Einrichtung einer Expertengruppe für offene Immobilienfonds:

Veröffentlichung des Berichts: Herbst 2007.

- - Bericht der Kommission an den Rat und das Parlament, in dem die Notwendigkeit und mögliche Optionen für die Entwicklung eines Binnenmarktrahmens für bestimmte auf Privatanleger ausgerichtete nichtharmonisierte Fonds bewertet werden:

Mitte 2008.

- 1 EFAMA Fact Book, 2006.

- 2 Richtlinie 85/611/EWG des Rates geändert durch die Richtlinien 2001/107/EG und 2001/108/EG des Europäischen Parlaments und des Rates.

- 3 CRA (2006).

- 4 KOM (2005) 314 endg. vom 14.07.2005.

- 5 Berichte der Sachverständigengruppe für die Effizienz von Investmentfondsmärkten und der Sachverständigengruppe für alternative Anlagen (Hedge-Fonds und "Private Equity"). Berichte und Schlussfolgerungen einer offenen Anhörung zu diesen Berichten sind unter folgender Adresse abrufbar: http://ec.europa.eu./internal market/securities/ucits 6 Ausschuss der Europäischen Wertpapierregulierungsbehörden 7 Die meisten OGAW kommen für die "Steuer-Fusions-Richtlinie" (Richtlinie 90/434/EWG des Rates) nicht in Frage.

- 8 Das "Pooling" von Vermögenswerten betrifft die Aggregation der Vermögenswerte verschiedener Investmentfonds zwecks gemeinsamer Verwaltung dieser Vermögenswerte als einen einzigen "Pool". Dadurch werden die Größenvorteile, die Liquiditätsvorteile und andere Vorteile genutzt. Das "Pooling" kann die Form eines "tatsächlichen Poolings" ("entity pooling") annehmen. Die Vermögenswerte der teilnehmenden Fonds werden in einer gesonderten juristischen Person zusammengefasst. Bei "MasterFeeder-Fonds" handelt es sich um eine Form des tatsächlichen Poolings, bei dem der "Feeder-"Fonds sämtliche erhaltenen Vermögenswerte auf den "Master-Fonds" überträgt. Beim "virtuellen Pooling" wird eine Informationstechnologie verwendet, mittels deren die Vermögenswerte der teilnehmenden Fonds so aggregiert werden, als wäre es ein Basispool, ohne dass jedoch der Pool als juristische Person gegründet wird.

- 9 Richtlinie 2004/39/EG über Märkte für Finanzinstrumente vom 21. April 2004

- 10 Berichtigung der Empfehlung 2004/384/EG der Kommission vom 27. April 2004 zu bestimmten Angaben, die nach Anhang I Schema C der Richtlinie 85/611/EWG im vereinfachten Prospekt enthalten sein müssen (ABl. L 144 vom 30.4.2004)