Übermittelt vom Bundesministerium der Finanzen am 16. August 2004 gemäß § 2 des Gesetzes über die Zusammenarbeit von Bund und Ländern in Angelegenheiten der Europäischen Union (BGBl. I 1993 S. 313 ff.).

Die Vorlage ist von der Kommission der Europäischen Gemeinschaften am 22. Juli 2004 dem Generalsekretär/Hohen Vertreter des Rates der Europäischen Union übermittelt worden.

Das Europäische Parlament, der Europäische Rechnungshof und der Europäische Wirtschaftsund Sozialausschuss werden an den Beratungen beteiligt.

Hinweis: vgl.

Drucksache 435/99 = AE-Nr. 992296 und

Drucksache 130/04 (PDF) = AE-Nr. 040559

Begründung

1. Einführung

Die Europäische Union schafft eine Zielgemeinschaft. Teile der EU-Haushaltsmittel sind eindeutig für die Verbesserung der Kohäsion bestimmt. Andere Teile dienen der Umsetzung spezifischer Ziele durch EU-Programme. Daher wird es immer Nettoempfänger aus dem und Nettobeitragszahler zum EU-Haushalt geben, auch wenn die Vorteile der EU-Politik der gesamten Union zugute kommen.

Die Haushaltssalden (auch Nettosalden genannt), die die Differenz zwischen Beiträgen zu und Rückflüssen aus dem EU-Haushalt widerspiegeln, geben nicht umfassend Aufschluss über den Nutzen, der sich für die Staaten aus ihrer Mitgliedschaft in der EU ergibt. So kommen zum Beispiel Ausgaben für die Forschung oder den Grenzschutz nicht nur den unmittelbaren Empfängern zugute, sondern bewirken auch Spill-over-Effekte über die Landesgrenzen hinaus1. Das Ausmaß dieser Spill-over-Effekte lässt sich wohl kaum quantifizieren, aber die Bewertung der Haushaltsungleichgewichte fiele sicher anders aus, wenn diese Effekte berücksichtigt würden.

Bei der Bestimmung der Haushaltssalden treten außerdem gravierende konzeptionelle und buchungstechnische Probleme auf. So müssen bei der Berechnung dieser Salden zahlreiche Entscheidungen zu den bei den Einnahmen und Ausgabenflüssen zu berücksichtigenden Elementen und zu den Referenzzeiträumen (kassenbasierte gegenüber periodengerechten Zahlen, Überschüsse aus Vorjahren usw.) getroffen werden. Die sich daraus ergebenden Haushaltssalden weichen entsprechend den getroffenen Entscheidungen erheblich voneinander ab.

Das Ausmaß einiger dieser Ungleichgewichte stand im Mittelpunkt von Diskussionen. Nach Jahren des haushaltspolitischen Stillstands und zäher Verhandlungen wurde mit dem Abkommen von Fontainebleau die VK-Korrektur eingeführt, die mit dem Eigenmittelbeschluss vom 7. Mai 1985 offiziell beschlossen wurde. Dieser Beschluss stützte sich auf den allgemeinen Grundsatz2, wonach "... jeder Mitgliedstaat, der gemessen an seinem relativen Wohlstand eine zu große Haushaltslast trägt, ... zu gegebener Zeit in den Genuss einer Korrekturmaßnahme gelangen kann".

Der Grundsatz einer allgemeinen Korrektur wurde somit 1984 vom Europäischen Rat ("jeder Mitgliedstaat") anerkannt. Die Entscheidung zur Gewährung einer Korrektur sollte auf zwei Kriterien basieren: dem Ausmaß des Haushaltsungleichgewichts ("übermäßiges" Ungleichgewicht) und dem Wohlstand eines Mitgliedstaats im Vergleich zur gesamten EU ("relativer Wohlstand").

Die Gründe dafür, dass ausschließlich dem Vereinigten Königreich eine Korrektur zugestanden wurde, sind heute weniger relevant als zur Zeit des Europäischen Rates von Fontainebleau, da einige andere Mitgliedstaaten berechtigterweise für sich beanspruchen können, dass ihre derzeitige Situation mit der des VK vergleichbar ist (siehe Abschnitt 2). Zudem sollten die Kosten der Erweiterung gerecht verteilt werden. Daher wird die Meinung vertreten, dass unter Berücksichtigung des in den Schlussfolgerungen von Fontainebleau festgelegten Grundsatzes die Voraussetzungen für die Einführung eines allgemeinen Korrekturmechanismus gegeben sind. Die Parameter für die Festlegung eines solchen Mechanismus werden geprüft und es wird ein Vorschlag unterbreitet, der auf Folgendes abzielt:

- · Außergewöhnlich hohe negative Haushaltssalden sollten vermieden sowie die Unterschiede zwischen den Nettobeitragszahlern mit vergleichbaren Wohlstandsniveaus verkleinert werden;

- · die Kosten für die Finanzierung des Mechanismus sollten sich in einem vernünftigen Rahmen bewegen.

1 Zu diesen Spill-over-Effekten gehört die Verwendung des im empfangenden Mitgliedstaat erzeugten Einkommens für Waren oder Dienstleistungen, die in einem anderen Mitgliedstaat hergestellt bzw. erbracht wurden, für Finanzanlagen in den verschiedenen Währungen der Mitgliedstaaten usw.

2 Siehe die vom Europäischen Rat von Fontainebleau ausgearbeiteten "Schlussfolgerungen des Vorsitzes", Bulletin der Europäischen Gemeinschaften, 6-1984.

2. derzeitige Situation des VK IM Vergleich ZU anderen Nettobeitragszahlern

In den beiden folgenden Unterabschnitten werden der relative Wohlstand und die Höhe der Nettohaushaltssalden für alle Nettobeitragszahler zum EU-Haushalt untersucht1.

2.1. Relativer Wohlstand

Die nachstehende Tabelle bietet einen Überblick über das Bruttonationaleinkommen (BNE) pro Kopf, ausgedrückt in Kaufkraftstandards (KKS2) für das Jahr 2003, für alle Mitgliedstaaten, die 2002 zu den Nettobeitragszahlern zählten3.

Tabelle 1: Pro-Kopf-BNE der Nettobeitragszahler (in KKS)

1 Der in dieser Mitteilung vorgenommenen Beurteilung und dem darin unterbreiteten Vorschlag liegen die ausführlicheren Informationen und Analysen des technischen Anhangs zum Eigenmittelbericht der Kommission zugrunde.

2 Der Kaufkraftstandard (KKS) ist eine künstliche Währung, welche die Unterschiede in den Preisniveaus der Länder widerspiegelt, die nicht in den Wechselkursen zum Ausdruck kommen. Anhand dieser Einheit sind aussagekräftige Volumenvergleiche der Wirtschaftsindikatoren verschiedener Länder möglich. Die KKS-Daten werden von Eurostat berechnet.

3 Die in diesem Dokument angegebenen Nettosalden werden ebenso wie diejenigen, die für die VK Korrektur zugrunde gelegt werden, einschließlich der Verwaltungsausgaben berechnet. Daher tauchen Belgien und Luxemburg nicht bei den Nettobeitragszahlern auf.

| (EU-15-Durchschnitt = 100) | |||

|---|---|---|---|

| 2003 | 1984 | ||

| Vereinigtes Königreich | 111,2 | 90,6 | |

| Dänemark | 111,1 | 104,0 | |

| Österreich | 109,8 | -- | |

| Niederlande | 106,6 | 95,0 | |

| Schweden | 104,6 | -- | |

| Frankreich | 104,2 | 104,0 | |

| Deutschland | 98,6 | 109,6 | |

| Italien | 97,3 | 92,9 | |

Aus dieser Tabelle geht eindeutig hervor, dass das in KKS ausgedrückte Pro-Kopf-BNE im Jahr 2003 zwischen 97 % und 111 % des EU-15-Durchschnitts für alle Nettobeitragszahler zum EU-Haushalt liegt. Mit 111,2 % liegt das VK, was den relativen Wohlstand anbelangt, an der Spitze. Ganz anders stellte sich dagegen die Lage im Jahr 1984 dar, als das VK der Nettobeitragszahler mit dem geringsten Wohlstand war.

Da sich die Situation des VK im Vergleich zu den anderen Nettobeitragszahlern entscheidend geändert hat, sollte die bestehende Korrekturregelung im Lichte des Grundsatzes von Fontainebleau, wonach der Nettosaldo eines Mitgliedstaats im Verhältnis zu seinem relativen Wohlstand stehen sollte, überdacht werden.

2.2. Nettohaushaltssalden vor VK-Korrektur

Der Nettohaushaltssaldo des VK für das Jahr 1985 (erstes Jahr, für das der Korrekturbetrag berechnet wurde) betrug -0,48 % des BNE vor Anwendung der Korrektur. (Obwohl keine genauen Angaben für die anderen Mitgliedstaaten vorliegen, lässt sich sagen, dass Deutschland damals der einzige weitere wichtige Nettobeitragszahler zum EU-Haushalt war.) Wie der nachstehenden Tabelle zu entnehmen ist, blieb der Nettosaldo des VK in den letzten Jahren im Durchschnitt auf einem vergleichbaren Niveau. Im Zeitraum 1996-2002 beliefen sich die Nettohaushaltssalden der Nettobeitragszahler der EU-15 - vor Anwendung der VK-Korrektur und einschließlich der Verwaltungsausgaben - im Durchschnitt auf folgende Anteile:

Tabelle 2: Nettohaushaltssalden vor VK-Korrektur für bestimmte Mitgliedstaaten der EU-15 (jährliche Durchschnittswerte 1996-2002)

| in % des BNE | |

| Vereinigtes Königreich | -0,47 % |

| Deutschland | -044 % |

| Niederlande | -0,43 % |

| Schweden | -0,38 % |

| Österr eich | -0,24 % |

| Italien | -0 , 0 6 % |

| Frankreich | -0,04 % |

Bliebe das derzeitige System unverändert bestehen, würden sich die Nettohaushaltssalden für den Zeitraum 2008-20131 für sämtliche Nettobeitragszahler der Union wegen der Kosten für die Finanzierung der Erweiterung verschlechtern. Sollte das Ausgabenniveau - wie von der Kommission in ihrer Mitteilung vom 10. Februar 20032 vorgeschlagen - den Obergrenzen der Finanziellen Vorausschau entsprechen, würden sich die Nettosalden der Nettobeitragszahler nach den Schätzungen der Kommission auf folgende Anteile belaufen:

Tabelle 3: Voraussichtliche Nettohaushaltssalden vor VK-Korrektur für bestimmte Mitgliedstaaten der EU-15 (jährliche Durchschnittswerte 2008-20133)

| in % des BNE | |

| Vereinigtes Königreich | -0,62 % |

| Niederlande | -0,55 % |

| Deutschland | - 0,52 % |

| Schweden | -0,47 % |

| Österreich | - 0,37 % |

| Italien | - 0,29 % |

| Frankreich | -0,27 % |

| Dänemark | -0,20 % |

| Finnland | - 0,14 % |

Angenommen, die auf der Tagung des Europäischen Rates vom Oktober 2002 in Brüssel vereinbarte Höhe der Agrarausgaben für die EU-25 sowie die von der Kommission im Rahmen des so genannten Ziels 1 vorgeschlagenen "Kohäsionsausgaben" und die Mittelausstattung des Kohäsionsfonds blieben unverändert, würde sich eine Reduzierung der Gesamthöhe der Zahlungsermächtigungen von dem von der Kommission vorgeschlagenen Anteil von 1,14 % des BNE auf beispielsweise 1,00 % nur sehr geringfügig auf die Höhe der geschätzten Nettosalden auswirken. Dies ist darauf zurückzuführen, dass die Ausgaben zugunsten der neuen Mitgliedstaaten im Wesentlichen unberührt blieben und die Reduzierung durch drastische Kürzungen bei anderen nicht landwirtschaftlichen Ausgaben zugunsten der EU-15 und/oder bei den externen Politikbereichen erzielt würde, die nicht unter die aufgeteilten Ausgaben fallen. Folglich würde die daraus für die Nettobeitragszahler resultierende Verringerung der Eigenmittelzahlungen zum Großteil durch eine entsprechende Reduzierung der diesen Mitgliedstaaten zugerechneten EU-Ausgaben ausgeglichen.

Ohne den Korrekturmechanismus wäre das VK in den vergangenen sieben Jahren im Durchschnitt der größte Nettobeitragszahler zum EU-Haushalt gewesen und würde dies vermutlich bis zum Jahr 2013 bleiben. Allerdings bewegten sich die Nettosalden der Niederlande, Deutschlands und in geringerem Maße auch Schwedens in einer vergleichbaren Größenordnung, was voraussichtlich auch künftig der Fall sein wird. Wie im vorangegangenen Abschnitt aufgezeigt wurde, weisen diese drei Mitgliedstaaten derzeit ein niedrigeres relatives Wohlstandsniveau als das VK auf.

Ob die Höhe der Nettohaushaltssalden angesichts des relativen Wohlstands der betreffenden Mitgliedstaaten als "übermäßig" einzustufen ist, hängt in hohem Maße davon ab, welcher Grad an finanzieller Solidarität in der Union auf politischer Ebene als akzeptabel erachtet wird. Sollte der Nettosaldo des VK als "übermäßig hoch" beurteilt werden, so wäre die logische Konsequenz der Anwendung des Grundsatzes von Fontainebleau eine Ausweitung des Korrekturmechanismus auf andere Mitgliedstaaten, die - bei geringerem relativem Wohlstand - negative Nettosalden in ähnlicher Größenordnung aufweisen.

In jedem Fall erscheint es nicht gerechtfertigt, nur einem Mitgliedstaat eine Korrektur zuzugestehen; dies wird vor allem deutlich, wenn die im nächsten Abschnitt dargelegte voraussichtliche Entwicklung der Nettohaushaltssalden in der erweiterten Union unter unveränderten Bedingungen berücksichtigt wird.

1 Auf die bei der Berechnung dieser Schätzwerte zugrunde gelegten Annahmen wird im technischen Anhang zum Eigenmittelbericht näher eingegangen.

2 KOM (2004) 101 endg.

3 Da die Erstattung der Korrekturbeträge ein Jahr später erfolgt, wurden die in dieser und in den folgenden Tabellen angegebenen Durchschnittswerte für den Sechsjahreszeitraum 2008-2013 berechnet, denn der Korrekturbetrag für 2007 würde im Jahr 2008 und der für 2013 im Jahr 2014 gezahlt.

3. VORAUSSICHTLICHE Nettosalden Beibehaltung bei des geltenden Eigenmittelbeschlusses

Schätzungen zufolge wird sich die VK-Korrektur im Zeitraum 2007-2013 um mehr als 50 % im Vergleich zum Durchschnitt der letzten sieben Jahre erhöhen und voraussichtlich einen Betrag von 7,1 Mrd. EUR gegenüber 4,6 Mrd. EUR im Zeitraum 1997-2003 erreichen.

Infolge der Mehrausgaben für die Erweiterung werden sich die Nettosalden aller Mitgliedstaaten der EU-15 verschlechtern. Die Erweiterung der Union um zehn neue Länder wurde zwar vom Europäischen Rat auf seiner Tagung vom März 1999 in Berlin einstimmig beschlossen, das VK bestand jedoch mit Erfolg darauf, dass die Erweiterungsausgaben bei der Berechnung1 der VK-Korrektur berücksichtigt werden, um von den finanziellen Folgen der Erweiterung größtenteils verschont zu bleiben. Dies ist der Hauptgrund dafür, warum künftig eine Erhöhung der VK Korrektur zu erwarten ist.

Sollte der derzeit geltende Eigenmittelbeschluss in Kraft bleiben, würden sich die durchschnittlichen Nettosalden der einzelnen Nettobeitragszahler im Zeitraum 2007 2013 nach Anwendung der VK-Korrektur schätzungsweise auf folgende Anteile belaufen:

1 Beitrittsvorbereitungsausgaben, die im letzten Jahr vor dem Beitritt eines Staates gezahlt wurden, werden von den aufteilbaren Gesamtausgaben abgezogen. Daher werden sich die Kosten für die Mitgliedstaaten, die einen vollen Anteil an der Finanzierung der VK-Korrektur zahlen, einschließlich aller neuen Mitgliedstaaten, proportional erhöhen.

Tabelle 4: Voraussichtliche Nettohaushaltssalden nach VK- Korrektur (jährliche Durchschnittswerte 2008-2013)

| in % des BNE | |

| Niederlande | -0,56 % |

| Deutschland | -0,54 % |

| Schweden | -0,50 % |

| Österr eich | -0,38 % |

| Italien | -0 , 4 1 % |

| Zypern1 | -0,37 % |

| Frankreich | -0,37 % |

| Dänemark | -0,31 % |

| Finnland | -0 , 2 5 % |

| Vereinigtes Königreich | -0,25% |

Diesen Schätzungen zufolge wird das VK (zusammen mit Finnland) der kleinste Nettobeitragszahler zum EU-Haushalt sein, was in offenkundigem Widerspruch zu

1 Die Schätzungen basieren auf den unter der Kontrolle der Republik Zypern stehenden Gebieten. dem oben erwähnten Grundsatz von Fontainebleau stünde. Das derzeitige System, das eine Korrektur ausschließlich für das VK vorsieht, muss daher überdacht werden. Die Einführung eines allgemeinen Korrekturmechanismus ausgehend von der bestehenden Korrektur wäre mit dem ursprünglichen Ziel besser vereinbar, das darin besteht, eine übermäßige Haushaltslast gemessen am relativen Wohlstand der Mitgliedstaaten zu vermeiden. Mit der Einführung einer Art Sicherheitsmechanismus für große Nettobeitragszahler, deren Beiträge über einen bestimmten Schwellenwert hinausgehen, trägt er zur Entwicklung eines konstruktiveren Konzepts bei, das gewährleisten soll, dass für die politischen Herausforderungen der erweiterten Union genügend Haushaltsmittel zur Verfügung stehen.

4. Allgemeiner Korrekturmechanismus

4.1. Beschreibung des Mechanismus

Der vorgeschlagene allgemeine Korrekturmechanismus ist vor dem Hintergrund des Gesamtpakets der Kommission für den nach 2006 geltenden Finanzrahmen zu bewerten. Beschlüsse zur Ausgabenseite des Pakets dürften sich also auf die endgültige Nettoposition von Mitgliedstaaten vor und nach der Anwendung der Korrektur auswirken.

Der Berechnung des allgemeinen Korrekturmechanismus sollten die Nettohaushaltssalden der einzelnen Mitgliedstaaten im Verhältnis zum EU-Haushalt zugrunde liegen. Für das Auslösen des Mechanismus sollte ein Schwellenwert maßgebend sein, der als Prozentsatz des BNE eines jeden Mitgliedstaats festgelegt wird und das akzeptierte Mindestmaß einer unbegrenzten finanziellen Solidarität zwischen Mitgliedstaaten widerspiegelt sowie in gewisser Weise den grundsätzlich zumutbaren Nettobeitrag darstellt. Nettopositionen, die einen solchen Schwellenwert überschreiten, kommen für eine Korrektur in Frage (Teilerstattung). Dem Korrekturbetrag sollte der Anteil des Nettosaldos zugrunde liegen, der diesen Schwellenwert überschreitet, multipliziert mit einem Erstattungssatz (Prozentsatz des Betrags, der über dem vereinbarten Schwellenwert liegt und auszugleichen ist). Falls die Summe aller Korrekturen ein im Voraus festgelegtes Erstattungsvolumen überschreitet, wird der Erstattungssatz entsprechend gekürzt. In Anhang 1 werden die einzelnen Berechnungsschritte und die Funktionsweise des vorgeschlagenen Korrekturmechanismus erklärt.

4.2 Höhe des Schwellenwertes

Simulationen wurden (unter Verwendung eines Erstattungssatzes von 66 %) für verschiedene Schwellenwerte - von Null bis 0,50 % des BNE - vorgenommen.

Schätzung der Gesamtsumme der Korrekturen bei verschiedenen Schwellenwerten:

Tabelle 5: Voraussichtliche Bruttokorrekturen (Durchschnitt 2008-2013 )

| Schwellenprozentsatz | Summe aller Korrekturen |

| (in % des BNE, EU-27) | (in Mrd. EUR) |

| 0,00 % | 25,8 |

| 0,10 % | 19,8 |

| 0,20 % | 13,8 |

| 0,25 % | 11,1 |

| 0,30 % | 8,8 |

| 0,40 % | 5,2 |

| 0,50 % | 1,9 |

Ein Schwellenprozentsatz von circa -0,25 % wäre eine Art "neutrale Größe"; bei diesem Schwellenprozentsatz würden die voraussichtlichen künftigen Kosten für die Finanzierung des allgemeinen Korrekturmechanismus den voraussichtlichen künftigen Kosten für die Finanzierung des gegenwärtigen VK Korrekturmechanismus entsprechen. Ein Schwellenprozentsatz unter 0,25 % würde bedeuten, dass die Mitgliedstaaten, die den vollen Anteil für den VK-Ausgleich zahlen (sie kommen gegenwärtig für mehr als 90 % der Gesamtkosten auf), Kosten zu tragen hätten, die höher wären als die voraussichtlichen künftigen Kosten für die Finanzierung des gegenwärtigen VK-Korrekturmechanismus. Bei einem Schwellenprozentsatz über 0,25 % wäre der Mechanismus für diese Mitgliedstaaten sowie für alle Nettoempfänger aus dem EU-Haushalt weniger kostspielig als die Finanzierung der voraussichtlichen künftigen VK-Korrektur.

Die Tabelle zeigt auch, dass die Gesamtsumme der Korrekturen mit einem Schwellenwert von 0,25 % erheblich über dem geschätzten Betrag der künftigen VK Korrektur liegt, wenn der geltende Eigenmittelbeschluss unverändert bleibt. Bei einem Schwellenprozentsatz von -0,25 % würde es zu einem Umfang von (Brutto )Korrekturen kommen, die geringfügig über 11 Mrd. EUR und damit weit über der durchschnittlichen (Netto-)VK-Korrektur für denselben Zeitraum in Höhe von circa 7 Mrd. EUR lägen. Diese Differenz gilt für den Fall, dass sich alle Mitgliedstaaten an der Finanzierung der Korrekturen entsprechend ihrem jeweiligen Anteil an dem BNE beteiligen (siehe Abschnitt 4.3).

So könnten Korrekturen im Gesamtvolumen von bis zu 11 Mrd. EUR finanziert werden, bevor der allgemeine Korrekturmechanismus für diejenigen Mitgliedstaaten, die nicht in seinen Genuss kämen, kostspieliger wäre als die Beibehaltung des geltenden Eigenmittelbeschlusses.

Die Folgen der Einführung eines allgemeinen Korrekturmechanismus mit einem Schwellenwert sind nicht linear. Die Auswirkungen auf die Nettosalden der Mitgliedstaaten im Vergleich zur gegenwärtigen Situation hängen vom Zusammenwirken der folgenden Elemente ab: a) Höhe der Haushaltsungleichgewichte der einzelnen Mitgliedstaaten vor der Korrektur b) Höhe des Schwellenwertes und c) Finanzierungsvorschriften im Rahmen der gegenwärtigen VK-Korrektur.

Alle großen Nettobeitragszahler zum EU-Haushalt (Vereinigtes Königreich, Deutschland, Niederlande, Schweden) würden in den Genuss des Korrekturmechanismus kommen, wenn die Schwellenprozentsätze höchstens 0,50 % des BNE betragen würden. Kleinere Nettobeitragszahler würden Korrekturen erhalten, die von dem festgelegten Schwellenprozentsatz abhängen. Die jeweilige Position eines jeden Nettobeitragszahlers im Vergleich zu seiner voraussichtlichen künftigen Position bei Beibehaltung des geltenden Eigenmittelbeschlusses hängt vom Zusammenwirken der folgenden beiden Faktoren ab:

Von den gegenwärtig geltenden Vorschriften für die Finanzierung der VK-Korrektur, wobei Mitgliedstaaten (Deutschland, Niederlande, Schweden, Österreich), die gegenwärtig in den Genuss einer Sonderregelung kommen, (im Vergleich zu kleineren Nettobeitragszahlern) von höheren Schwellenprozentsätzen weniger profitieren dürften.

Bei der Einführung eines neuen "gerechteren" Mechanismus sollte insbesondere darauf geachtet werden, dass die sich aus dem neuen Mechanismus ergebenden Finanzierungskosten die Kohäsionsstaaten nicht stärker belasten, als es mit dem derzeitigen VK Korrekturmechanismus der Fall ist.

Bei der Einführung eines neuen "gerechteren" Mechanismus sollte insbesondere darauf geachtet werden, dass die sich aus dem neuen Mechanismus ergebenden Finanzierungskosten die Kohäsionsstaaten nicht stärker belasten, als es mit dem derzeitigen VK-Korrekturmechanismus der Fall ist.

4.3. Finanzierungsvorschriften

Für die Finanzierung der Korrektur gibt es technisch drei Möglichkeiten:

- · Mitgliedstaaten, die eine Korrektur erhalten, nehmen an der Finanzierung nicht teil. Die gesamte Finanzierungslast würde sich also auf Länder konzentrieren, die weniger als 50 % des gesamten BNE der EU-27 stellen und von denen viele ein relativ niedriges Wohlstandsniveau aufweisen. Entweder würde sich deren Nettohaushaltsposition in einem nicht akzeptablen Ausmaß verschlechtern oder der Umfang der Korrekturen müsste strikt begrenzt werden. Außerdem könnten sich Verzerrungen ergeben, wenn sich ein Mitgliedstaat, dessen Nettoposition knapp unter dem Schwellenwert liegt, an der Finanzierung der Korrekturen beteiligen müsste, wohingegen ein anderer Mitgliedstaat, dessen Position knapp über dem Schwellenwert liegt, von der Finanzierung ausgeschlossen wäre.

- · Mitgliedstaaten beteiligen sich an der Finanzierung aller Korrekturen außer ihrer eigenen. Dies würde zu einem überaus komplexen Vorschlag führen, da für jede einzelne Korrektur eine gesonderte Finanzierungsrunde stattfinden müsste.

- · Alle Mitgliedstaaten beteiligen sich an der Finanzierung aller Korrekturen. Der Finanzierungsanteil eines jeden Mitgliedstaats an dem Gesamtbetrag der Korrekturen würde entsprechend seinem Anteil an dem BNE bestimmt werden.

Der Machbarkeit, Transparenz und Einfachheit halber sollten sich alle Mitgliedstaaten an der Finanzierung aller Korrekturen beteiligen (dritte Möglichkeit).

Obwohl diese Finanzierungsvorschriften bedeuten, dass der Betrag der Korrekturen auf der Ausgabenseite des Haushaltsplans zu erfassen ist (wobei er auch ausschließlich über eine Erhöhung der BNE-Einnahme finanziert werden müsste), wird vorgeschlagen, den allgemeinen Korrekturmechanismus auf der Einnahmenseite des Haushaltsplans zu belassen, wie es bereits für den gegenwärtigen VK-Korrekturmechanismus praktiziert wird. Kämen die Korrekturen zu den Ausgaben hinzu, dann würde der Umfang der Haushaltsausgaben künstlich aufgebläht, und die unter den globalen Ausgabenobergrenzen verfügbaren Spielräume würden sich entsprechend verringern.

4.4. Höhe der Korrekturen im Vergleich

Ein Schwellenwert von -0,35 % des BNE wird im Zeitraum 2007-2012 voraussichtlich zu einem Gesamtvolumen der Bruttokorrekturen von durchschnittlich 7 Mrd. (zu finanzieren im Zeitraum 2008-2013) führen.

Wenn ein allgemeiner Korrekturmechanismus eingeführt wird und gleichzeitig die Finanzierungsvorschriften geändert werden, würde das den Vergleich mit der Korrekturvolumen nach der geltenden Regelung verzerren. Da alle Mitgliedstaaten (auch die, denen ein solcher Mechanismus Vorteile bringt) zur Finanzierung aller Korrekturen beitragen würden, wäre die Nettokorrektur insgesamt immer niedriger als die Bruttokorrektur, während in der derzeit geltenden Regelung kein Unterschied zwischen der Netto- und der Bruttokorrektur ist (das VK bekommt, was andere Mitgliedstaaten zahlen).

Die Nettosalden der Nettobeitragszahler nach der Korrektur werden dann wegen der Teilerstattung in Verbindung mit der Beteiligung an der Finanzierung der Korrekturregelung über dem festgelegten Schwellenwert liegen. Dafür ist die Belastung der Mitgliedstaaten, die ihren gesamten Anteil an den Finanzierungskosten zahlen, aber nicht von einer Korrektur profitieren, geringer als jetzt, auch wenn die Bruttokorrektur insgesamt höher ist. Mit einem Schwellenwert von 0,35 % des BNE und einem im Voraus auf 7,5 Mrd. festgelegten Korrekturvolumen wäre die Belastung dieser Mitgliedstaaten insgesamt sogar geringer (um rund 1 Mrd. ) als der durchschnittliche Beitrag im Zeitraum 2001-2004 und erheblich geringer im Vergleich zu den geschätzten Kosten, wenn das derzeitige System im nächsten Finanzrahmen beibehalten würde (siehe Tabelle 6).

5. Vorschlag der Kommission

Da jeder Korrekturmechanismus mit einer zunehmenden Komplexität der Finanzierung des Haushalts einhergeht, sollte der grundlegende Vorschlag hinlänglich transparent sein. Deshalb sollten die Parameter, die gegenwärtig für die Berechnung der VK-Korrektur maßgebend sind, nur bei Bedarf geändert, aber dennoch weitestgehend vereinfacht werden.

Die Kommission schlägt also vor, folgende Parameter für einen allgemeinen Korrekturmechanismus zu verwenden:

- Es bleibt bei den zu berücksichtigenden Einnahmenkategorien (MwSt. + BNE). Jedes weitere komplizierende Element1 sollte abgeschafft werden.

- Die Ausgabenrubriken bleiben in den unveränderten aufgeteilten Gesamtausgaben enthalten.

- Die Finanzierung wird vereinfacht, indem sie nur auf BNE-Anteile gestützt wird, wobei sich alle Mitgliedstaaten an der Finanzierung des Gesamtbetrags der Korrekturen entsprechend ihrem relativen Wohlstand beteiligen würden.

- Der Schwellenprozentsatz wird auf -0,35 % des BNE festgesetzt.

- Die Erstattungsrate wird als Anpassungsvariable verwendet, die maximal 66 % beträgt und automatisch gekürzt wird, wenn das vereinbarte maximale Rückerstattungsvolumen in einem bestimmten Jahr überschritten wird.

- Das maximale Rückerstattungsvolumen wird auf 7,5 Mrd. EUR begrenzt.

Absolut gesehen würde der allgemeine Korrekturmechanismus dem VK am meisten zugute kommen; denn dieser Mitgliedstaat würde im Durchschnitt einen Nettoausgleich von über 2 Mrd. im Jahr erhalten, der etwa doppelt so hoch wäre wie der Nettobetrag, den Deutschland bekommen würde.

In der nachstehenden Tabelle werden die voraussichtlichen Nettohaushaltssalden für den fraglichen Zeitraum bei Anwendung des vorgeschlagenen allgemeinen Korrekturmechanismus angegeben und mit den beiden anderen Szenarien verglichen.

1 Wie die Berechnung des "VK-Vorteils" und der Windfall-Gewinne bei den traditionellen Eigenmitteln.

Tabelle 6: Voraussichtliche Nettohaushaltsungleichgewichte (Durchschnitt 2008-2013)

| in % des BNE | |||

| Allgemeiner Korrektur- mechanismus | Geltender Eigenmittel- beschluss | Ohne Korrektur | |

| Vereinigtes Königreich | -0,51 % | -0 , 2 5 % | -0 , 6 2 % |

| Niederlande | -0,48 % | -0 , 5 6 % | -0 , 5 5 % |

| Deutschland | -0,48 % | -0 , 5 4 % | -0 , 5 2 % |

| Schweden | -0,45 % | -0 , 5 0 % | -0 , 4 7 % |

| Österreich | -0,41 % | -0 , 3 8 % | -0 , 3 7 % |

| Italien | -0 , 3 5 % | -0 , 4 1 % | -0 , 2 9 % |

| Frankreich | -0,33 % | -0 , 3 7 % | -0 , 2 7 % |

| Zypern | -0,33 % | -0 , 3 7 % | -0 , 2 8 % |

| Dänemark | -0,25 % | -0 , 3 1 % | -0 , 2 0 % |

| Finnland | -0 , 1 9 % | -0 , 2 5 % | -0 , 1 4 % |

| Spanien | 0 ,26 % | 0 ,23 % | 0 ,32 % |

| Irland | 0 ,51 % | 0 ,47 % | 0 ,56 % |

| Malta | 1,10 % | 1 ,06 % | 1 ,16 % |

| Belgien 1 | 1,27 % | 1,21 % | 1,32 % |

| Slowenien | 1 ,34 % | 1 ,31 % | 1 ,40 % |

| Portugal | 1 ,54 % | 1 ,50 % | 1 ,60 % |

| Griechenland | 2,20 % | 2 ,16 % | 2 ,25 % |

| Ungarn | 3,09 % | 3 ,06 % | 3 ,15 % |

| Tschechische | 3,21 % | 3,17 % | 3,26 % |

| Republik Slowakei | 3,31 % | 3 ,27 % | 3 ,36 % |

| Estland | 3,79 % | 3 ,76 % | 3 ,85 % |

| Polen | 3 ,80 % | 3 ,76 % | 3 ,85 % |

| Litauen | 4 ,44 % | 4 ,41 % | 4 ,50 % |

| Lettland | 4,45 % | 4 ,40 % | 4 ,51 % |

| Luxemburg13 | 5,84 % | 5,80 % | 5,89 % |

Auf der Grundlage des vorgeschlagenen Mechanismus würden die durchschnittlichen Nettosalden der größten Nettobeitragszahler vergleichbar sein; das Vereinigte Königreich, Deutschland, die Niederlande und Schweden würden sich in einer Größenordnung zwischen -0,51% und -0,45% bewegen, wohingegen sie im Rahmen des VK-Korrekturmechanismus zwischen -0,56% und -0,25% liegen würden (und zwischen -0,62% und -0,47% ohne Korrektur). Einige Mitgliedstaaten (Frankreich, Italien, Zypern und Österreich) würden durchschnittliche Nettosalden zwischen -0,40% und -0,30% aufweisen, wobei Österreich einen etwas höheren Nettosaldo hätte als die übrigen drei. Mit Dänemark und Finnland würden zwei kleinere Nettobeitragszahler bleiben, deren voraussichtliche durchschnittliche Nettosalden sich in einer Größenordnung zwischen -0,19% bzw. -0,25% bewegen würden.

Selbst bei einem Schwellenwert von -0,35 % werden die Nettosalden der größten Nettobeitragszahler wegen der Teilerstattung in Verbindung mit der Beteiligung an der Finanzierung der Korrekturregelung letztendlich über dem Schwellenwert liegen. Dennoch wären die Nettohaushaltssalden für Nettobeitragszahler in diesem Fall eher mit dem Grundsatz von Fontainebleau vereinbar als bei der derzeitigen Regelung.

Andererseits wären die voraussichtlichen Kosten für die Finanzierung der Gesamtkorrektur für alle anderen Mitgliedstaaten niedriger als die im Rahmen des gegenwärtigen Systems anfallenden Kosten.

1 Wenn die Verwaltungsausgaben nicht berücksichtigt werden, erscheinen Belgien und Luxemburg als Nettobeitragszahler.

6. ÜBERGANGSMASSNAHMEN

Bei der Einführung eines allgemeinen Mechanismus zur Korrektur von Haushaltsungleichgewichten (allgemeiner Korrekturmechanismus) sollten Übergangsmaßnahmen für das VK vorgesehen werden, um die finanziellen Auswirkungen der Änderung für diesen Mitgliedstaat abzufedern. Um eine übermäßige Erhöhung der Gesamtkosten dieser Korrekturen zu vermeiden, sollte der allgemeine Mechanismus für die anderen Mitgliedstaaten, die eine Erstattung erhalten können, allmählich eingeführt werden.

Die hier vorgeschlagene Option ist relativ einfach und sieht einerseits zusätzliche Ausgleichszahlungen für das VK und andererseits die allmähliche Einführung des allgemeinen Korrekturmechanismus für alle anderen Mitgliedstaaten vor (der Mechanismus würde auf das VK sofort Anwendung finden).

6.1 Zusätzliche Ausgleichszahlungen für das VK

Zusätzlich zu den Korrekturen beim allgemeinen Korrekturmechanismus soll das VK vier Jahre lang folgende Ausgleichszahlungen erhalten:

| · 2008: | 2,0 Mrd. |

| · 2009: | 1,5 Mrd. |

| · 2010: | 1,0 Mrd. |

| · 2011: | 0,5 Mrd. |

Diese Ausgleichszahlungen würden die finanziellen Auswirkungen der Einführung des Mechanismus für das VK in vier Schritten abfedern. Das VK hat im Zeitraum 1997-2003 eine Nettokorrektur von durchschnittlich 4,6 Mrd. jährlich erhalten. Im allgemeinen Korrekturmechanismus würden dem VK im vorgesehenen Zeitraum voraussichtlich im Durchschnitt 2,1 Mrd. zustehen. Durch die vorgeschlagenen Übergangsmaßnahmen würde dieser durchschnittliche Jahresbetrag auf 3,1 Mrd. aufgestockt werden.

Da diese Pauschalzahlungen im Zuge der schrittweisen Abschaffung des derzeitigen Systems erfolgen sollen, würde die Finanzierung noch nach den heutigen Bestimmungen geregelt: Das VK leistet keinen Beitrag und der Finanzierungsanteil Deutschlands, der Niederlande, Österreichs und Schwedens ist auf 25 % ihre normalen Beiträge begrenzt.

Außerdem wird vorgeschlagen, dass weder diese Zahlungen an das VK noch ihre Finanzierung Auswirkungen auf die Berechnung der Korrekturen im Rahmen des vorgeschlagenen allgemeinen Korrekturmechanismus haben sollten. Das bedeutet:

- · Die Korrekturen werden im allgemeinen Korrekturmechanismus auf der Grundlage der Nettosalden der Mitgliedstaaten berechnet, wobei die Ausgleichszahlungen nicht mitgerechnet werden.

- · Die Ausgleichszahlungen an das VK werden bei der Festlegung des maximal verfügbaren Rückerstattungsvolumens nicht mitgerechnet. 6.2 Allmähliche Einführung des allgemeinen Korrekturmechanismus für die anderen Mitgliedstaaten

Zum Ausgleich der Mehrkosten aufgrund der vorgeschlagenen Ausgleichszahlungen für das VK sollte der Mechanismus für die anderen Mitgliedstaaten allmählich eingeführt werden, um die Finanzierungkosten in der Übergangszeit zu begrenzen. (Damit das im vorstehenden Absatz beschriebene Konzept Sinn macht, sollte der allgemeine Korrekturmechanismus auf das VK sofort angewandt werden.)

Dazu wird die allmähliche Einführung eines Erstattungssatzes vorgeschlagen, der wie folgt für alle Mitgliedstaaten (außer dem VK, für das vom ersten Jahr an ein Satz von 66 % gelten sollte) auf den Teil ihrer Nettosalden angewandt wird, der den Schwellenwert übersteigt:

| · 2008: | 33 % |

| · 2009: | 50 % |

| · 2010: | 50 % |

| · 2011: | 66 % |

6.3 Simulierung

Das Gesamtvolumen der Korrekturen (also bei Ausgleichszahlungen an das VK und bei Anwendung des allgemeinen Korrekturmechanismus) würde im Zeitraum 2008 2013 bei dieser vorgeschlagenen Übergangsregelung im Durchschnitt 7,205 Mio. betragen gegenüber 6,771 Mio. nach dem vorgeschlagenen allgemeinen Korrekturmechanismus. Das bedeutet Mehrkosten von rund 430 Mio. im Jahr.

Die Nettosalden dieser kombinierten Strategie sind folgender Tabelle zu entnehmen. In der Tabelle ist die Situation vor der Korrektur der Situation nach dem derzeit geltenden Eigenmittelbeschluss und der Situation nach der Einführung eines allgemeinen Korrekturmechanismus gegenübergestellt.

Voraussichtliche Nettosalden der Nettobeitragszahler (Durchschnitt 2008-2013)

| in % des BNE | ||||

| Ohne Korrektur | Unveränderte VK- Korrektur | Allgemeiner Mechanismus mit 0,35 % Schwellenwert + Höchstbetrag von 7,5 Mrd. € | Kommissionsvorschlag: Allg. Mechanismus + Übergangsregelung | |

| (1) | (2) | (3) | (4) | |

| Belgien | 1,32 % | 1,21 % | 1,26 % | 1,26 % |

| Tschechische | ||||

| Republik | 3,26 % | 3,17 % | 3,20 % | 3,20 % |

| Dänemark | -0,20 % | - 0,31 % | - 0,26 % | - 0,26 % |

| Deutschland | -0,52 % | - 0,54 % | - 0,48 % | - 0,49 % |

| Estland | 3,85 % | 3,76 % | 3,79 % | 3,78 % |

| Griechenland | 2,25 % | 2,16 % | 2,19 % | 2,19 % |

| Spanien | 0,32 % | 0,23 % | 0,26 % | 0,25 % |

| Frankreich | -0,27 % | - 0,37 % | - 0,33 % | - 0,34 % |

| Irland | 0,56 % | 0,47 % | 0,51 % | 0,50 % |

| Italien | -0,29 % | - 0,41 % | - 0,35 % | - 0,36 % |

| Zypern | -0,28 % | - 0,37 % | - 0,33 % | - 0,34 % |

| Lettland | 4,51 % | 4,40 % | 4,45 % | 4,44 % |

| Litauen | 4,50 % | 4,41 % | 4,44 % | 4,43 % |

| Luxemburg | 5,89 % | 5,80 % | 5,83 % | 5,83 % |

| Ungarn | 3,15 % | 3,06 % | 3,09 % | 3,09 % |

| Malta | 1,16 % | 1,06 % | 1,10 % | 1,09 % |

| Niederlande | -0,55 % | - 0,56 % | - 0,48 % | - 0,50 % |

| Österreich | -0,37 % | - 0,38 % | - 0,41 % | - 0,41 % |

| Polen | 3,85 % | 3,76 % | 3,79 % | 3,79 % |

| Portugal | 1,60 % | 1,50 % | 1,54 % | 1,53 % |

| Slowenien | 1,40 % | 1,31 % | 1,34 % | 1,33 % |

| Slowakei | 3,36 % | 3,27 % | 3,30 % | 3,30 % |

| Finnland | -0,14 % | - 0,25 % | - 0,20 % | - 0,20 % |

| Schweden | -0,47 % | - 0,50 % | - 0,45 % | - 0,46 % |

| Vereinigtes | ||||

| Königreich | -0,62 % | - 0,25 % | - 0,51 % | - 0,46 % |

Schlussfolgerung

Nach einer Überprüfung des Eigenmittelsystems ist die Kommission der Ansicht, dass der bestehende Korrekturmechanismus, der einem einzigen Mitgliedstaat zugute kommt, nicht länger gerechtfertigt ist. Sie schlägt die Einführung eines allgemeinen Mechanismus vor, um außergewöhnlich hohe negative Haushaltsungleichgewichte zu korrigieren.

Anhang 1

Elemente des vorgeschlagenen allgemeinen Korrekturmechanismus

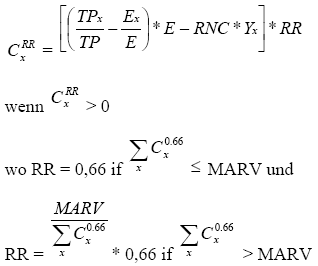

Nach dem vorgeschlagenen Mechanismus werden die Korrekturen in folgenden Schritten berechnet:

- 1. Die Summe aller aufteilbaren Ausgaben für jeden Mitgliedstaat wird berechnet. Zu den aufteilbaren Ausgaben gehören im derzeitigen Korrekturmechanismus sämtliche internen Ausgabenkategorien der EU1.

- 2. Der prozentuale Anteil jedes Mitgliedstaats an den aufteilbaren Gesamtausgaben wird berechnet.

- 3. Der prozentuale Anteil jedes Mitgliedstaats an den Eigenmittelzahlungen wird bestimmt. Da die traditionellen Eigenmittel von den zu berücksichtigenden Einnahmenkategorien ausgenommen sind, werden die Anteile der MwSt.- und BNE-Eigenmittel zusammengerechnet und als Grundlage für die Berechnung des Anteils eines Mitgliedstaaten an den Haushaltseinnahmen der EU verwendet2.

- 4. Das Ergebnis von (2) wird für jeden Mitgliedstaat von dem Ergebnis von (3) abgezogen, wodurch man das Positiv/Negativsaldoverhältnis als Prozentsatz erhält.

- 5. Der Prozentsatz (4) wird mit den aufteilbaren Gesamtausgaben für jeden Mitgliedstaat multipliziert, um den Nettobeitrag zum Haushalt bzw. die erhaltenen Mittel aus dem Haushalt in Euro zu erhalten.

- 6. Der Schwellenwert des zumutbaren Nettobeitrags wird mit dem BNE (in ) für jeden Mitgliedstaat multipliziert und das Ergebnis wird von dem in Ziffer 5 erhaltenen Ergebnis abgezogen.

- 7. Ist das Ergebnis von (6) größer als Null, ist dieses mit dem Erstattungssatz zu multiplizieren. Man erhält dann die Korrektur für jeden Mitgliedstaat. Der Erstattungssatz ist dann gegebenenfalls zu senken, wenn die Summe aller Korrekturen das vorher festgelegte maximale Rückerstattungsvolumen übersteigt (siehe unten).

Die Gesamtkosten des Korrekturmechanismus, also alle Korrekturen zusammengerechnet, sind durch ein maximal verfügbares Rückerstattungsvolumen (MARV) begrenzt. Das MARV sollte für jedes Jahr der Geltungsdauer der Finanziellen Vorausschau im Voraus ad hoc festgelegt werden3.

Die Teilerstattung erfolgt im Nachhinein, wie das zur Zeit für die VK-Korrektur praktiziert wird.

Die Formel zur Berechnung des allgemeinen Korrekturmechanismus ist somit:

| Kürzelerklärung: | |

|---|---|

| TP | = gesamte MwSt.- und BNE-Zahlungen aller Mitgliedstaaten für das Jahr t |

| TPx | = MwSt.- und BNE-Zahlungen des Mitgliedstaats x für das Jahr t |

| E | = aufteilbare Gesamtausgaben für das Jahr t |

| Ex | = dem Mitgliedstaat x zuzurechnende Ausgaben für das Jahr t |

| CxRR | = Korrektur (zum Erstattungssatz RR) zugunsten des Mitgliedstaats x für das Jahr t |

| RNC | = zumutbarer Nettobeitrag in % des BNE (= Schwellenprozentsatz) |

| Yx | = BNE des Mitgliedstaats x für das Jahr t |

| RR | = Erstattungssatz |

| MARV | = Maximal verfügbares Rückerstattungsvolumen |

| = Gesamtsumme der Korrekturen, wenn RR = 0,66. |

Vorschlag für einen Beschluss des Rates über das System der Eigenmittel der Europäischen Gemeinschaft

Der Rat der Europäischen Union -

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft,

insbesondere auf Artikel 269,

gestützt auf den Vertrag zur Gründung der Europäischen Atomgemeinschaft,

insbesondere auf Artikel 173,

auf Vorschlag der Kommission1,

nach Stellungnahme des Europäischen Parlaments2,

nach Stellungnahme des Rechnungshofs3,

nach Stellungnahme des Europäischen Wirtschafts- und Sozialausschusses 4,

in Erwägung nachstehender Gründe:

(1) Der Europäische Rat hat auf seiner Tagung vom 24. und 25. März 1999 in Berlin unter anderem festgehalten, dass das System der Eigenmittel der Europäischen Gemeinschaften gerecht, transparent, kostenwirksam, einfach und auf Kriterien gestützt sein sollte, die der Beitragskapazität der einzelnen Mitgliedstaaten bestmöglich Rechnung tragen.

(2) Das Eigenmittelsystem der Gemeinschaften muss gewährleisten, dass sie über angemessene Einnahmen für eine geordnete Finanzierung ihrer Politiken verfügen; dabei ist eine strikte Haushaltsdisziplin zu beachten.

(3) Gemäß dem Beschluss 2000/597/EG, Euratom des Rates vom 29. September 2000 über das System der Eigenmittel der Europäischen Gemeinschaften5 wird das von der Kommission in Anwendung des Europäischen Systems der Volkswirtschaftlichen Gesamtrechnung (nachstehend ESVG 95 genannt) gemäß der Verordnung (EG) Nr. 2223/96/EG errechnete Bruttonationaleinkommen (BNE) eines Jahres zu Markpreisen bestimmt.

(4) Sollten Änderungen des ESVG 95 zu erheblichen Änderungen des von der Kommission gemäß der Verordnung (EG) Nr. 2223/96 errechneten BNE führen, so hätte der Rat zu beschließen, ob diese Änderungen für die Eigenmittelzwecke berücksichtigt werden.

(5) Gemäß Artikel 3 Absätze 1 und 2 des Ratsbeschlusses 2000/597/EG berechnete die Kommission im Dezember 2001 auf der Grundlage der in dem genannten Beschluss aufgeführten Formeln die neuen auf zwei Dezimalstellen gerundeten Prozentsätze für die Eigenmittelobergrenze und die Obergrenze der Mittel für Zahlungen.

(6) Gemäß der Mitteilung1 der Kommission an den Rat und das Europäische Parlament über die Anpassung der Eigenmittelobergrenze und der Obergrenze der Mittel für Zahlungen nach Inkrafttreten des Beschlusses 2000/597/EG, Euratom vom 12. Dezember 2001 wird die Eigenmittelobergrenze auf 1,24 % des BNE der Gemeinschaften zu Marktpreisen und die Obergrenze für die Mittel für Verpflichtungen insgesamt auf 1,31 % des BNE der Gemeinschaften festgesetzt.

(7) Eine ähnliche Methode sollte künftig bei Änderungen des ESVG 95, die sich auf das BNE auswirken könnten, angewandt werden, falls der Rat beschließen sollte, dass diese Änderungen für die Eigenmittelzwecke berücksichtigt werden.

(8) Nach der Umsetzung der in den multilateralen Handelsverhandlungen der Uruguay Runde geschlossenen Übereinkommen in Gemeinschaftsrecht gibt es keine signifikanten Unterschiede mehr zwischen Agrarabgaben und Zöllen. Es empfiehlt sich also, diese Unterscheidung im Haushalt der EU aufzuheben.

(9) Die MwSt-Eigenmittelbemessungsgrundlagen der Mitgliedstaaten sollten auf 50 % ihres jeweiligen BNE begrenzt bleiben.

(10) Der Transparenz und Einfachheit halber wird vorgeschlagen, den einheitlichen MwSt. Satz als feste Größe zu bestimmen. Damit sich diese technische Änderung nicht auf die MwSt.-Zahlungen der Mitgliedstaaten auswirkt, sollte diese feste Größe dem gegenwärtigen einheitlichen Abrufsatz entsprechen. Der einheitliche MwSt.-Satz sollte daher auf 0,30 % festgelegt werden.

(11) Nach den Schlussfolgerungen des Europäischen Rates vom 25. und 26. Juni 1984 "... jeder Mitgliedstaat, der gemessen an seinem relativen Wohlstand eine zu große Haushaltslast trägt, ... zu gegebener Zeit in den Genuss einer Korrekturmaßnahme gelangen kann". Da mehrere Mitgliedstaaten mit vergleichbarem Wohlstandsniveau eine ähnliche Haushaltslast tragen, sollte die Korrektur der Haushaltsungleichgewichte zugunsten des Vereinigten Königreichs gemäß Artikel 4 des Ratsbeschlusses 2000/597/EG durch einen allgemeinen Mechanismus zur Korrektur von Haushaltsungleichgewichten ersetzt werden.

(12) Bei der Einführung eines allgemeinen Mechanismus zur Korrektur von Haushaltsungleichgewichten sollten Übergangsmaßnahmen für das VK vorgesehen werden, um die finanziellen Auswirkungen der Änderung für diesen Mitgliedstaat abzufedern. Um eine übermäßige Erhöhung der Gesamtkosten dieser Korrekturen zu vermeiden, sollte der allgemeine Mechanismus für die anderen Mitgliedstaaten, die eine Erstattung erhalten können, allmählich eingeführt werden.

(13) Die Kommission sollte weiter prüfen, wie die Eigenmittelstruktur durch die Einführung von wirklich auf den Steuern beruhenden Eigenmitteln, die ab dem 1. Januar 2014 verfügbar sein sollen, geändert werden kann, und sollte dem Rat einen entsprechenden Vorschlag unterbreiten.

(14) Es sind Bestimmungen zu erlassen, die den Übergang von dem mit dem Beschluss 2000/597/EG, Euratom eingeführten System zu dem sich aus dem vorliegenden Beschluss ergebenden System regeln -

1 ABl. C ..., ..., S. ....

2 Stellungnahme vom (ABl. C ..., ..., S. ...).

3 ABl. C ..., ..., S. ....

4 ABl. C ..., ..., S. ....

5 ABl. L 253 vom 07.10.2000, S. 42.

1 KOM (2001) 801 endg.

HAT folgende Bestimmungen festgelegt, die ER den Mitgliedstaaten zur Annahme empfiehlt:

Artikel 1

Den Gemeinschaften werden zur Finanzierung ihres Haushalts nach Maßgabe der folgenden Artikel die Eigenmittel gemäß Artikel 269 des Vertrags zur Gründung der Europäischen Gemeinschaft (nachstehend "EG-Vertrag" genannt) und Artikel 173 des Vertrags zur Gründung der Europäischen Atomgemeinschaft (nachstehend "Euratom-Vertrag" genannt) zugewiesen.

Der Haushalt der Europäischen Union wird, unbeschadet der sonstigen Einnahmen, vollständig aus Eigenmitteln der Gemeinschaften finanziert.

Artikel 2

- 1. Folgende Einnahmen stellen in den Haushaltsplan der Europäischen Union einzusetzende Eigenmittel dar:

- (a) Abschöpfungen, Prämien, Zusatz- oder Ausgleichsbeträge, zusätzliche Teilbeträge und andere Abgaben, Zölle des Gemeinsamen Zolltarifs und andere Zölle auf den Warenverkehr mit Drittländern, die von den Organen der Gemeinschaften eingeführt worden sind oder noch eingeführt werden, Zölle auf die unter den Vertrag über die Gründung der Europäischen Gemeinschaft für Kohle und Stahl fallenden Erzeugnisse sowie Abgaben, die im Rahmen der gemeinsamen Marktorganisation für Zucker vorgesehen sind;

- (b) Einnahmen, die sich aus der Anwendung eines für alle Mitgliedstaaten einheitlichen Satzes auf die nach Gemeinschaftsvorschriften bestimmte einheitliche MWSt-Eigenmittelbemessungsgrundlage eines jeden Mitgliedstaats ergeben. Die für diese Zwecke heranzuziehende Bemessungsgrundlage darf 50 % des nach Absatz 7 definierten BNE eines jeden Mitgliedstaats nicht überschreiten;

- (c) Einnahmen, die sich ergeben aus der Anwendung eines im Rahmen des Haushaltsverfahrens unter Berücksichtigung aller übrigen Einnahmen festzulegenden Satzes auf den Gesamtbetrag der BNE aller Mitgliedstaaten.

- 2. In den Haushaltsplan der Europäischen Union einzusetzende Eigenmittel sind ferner Einnahmen aus sonstigen, gemäß dem EG-Vertrag oder dem Euratom-Vertrag im Rahmen einer gemeinsamen Politik eingeführten Abgaben, sofern das Verfahren nach Artikel 269 des EG-Vertrags oder nach Artikel 173 des Euratom-Vertrags durchgeführt worden ist.

- 3. Die Mitgliedstaaten behalten von den Einnahmen gemäß Absatz 1 Buchstabe a) 25 % für die Erhebung ein.

- 4. Der in Absatz 1 Buchstabe b) genannte einheitliche Satz entspricht 0,30 %.

- 5. Der nach Absatz 1 Buchstabe c) festgelegte Satz wird auf das BNE eines jeden Mitgliedstaats angewandt.

- 6. Ist der Haushaltsplan zu Beginn des Haushaltsjahres noch nicht angenommen, bleiben der einheitliche MWSt-Eigenmittelsatz und der auf die BNE der Mitgliedstaaten anwendbare Satz bis zum Inkrafttreten der neuen Sätze gültig.

- 7. Für die Zwecke dieses Beschlusses wird das von der Kommission in Anwendung des ESVG 95 gemäß der Verordnung (EG) Nr. 2223/96/EG errechnete BNE eines Jahres zu Marktpreisen bestimmt.

Sollten Änderungen des ESVG 95 zu erheblichen Änderungen des von der Kommission errechneten BNE führen, beschließt der Rat einstimmig auf Vorschlag der Kommission und nach Anhörung des Europäischen Parlaments, ob diese Änderungen für die Zwecke des vorliegenden Beschlusses berücksichtigt werden.

Artikel 3

- 1. Der Gesamtbetrag der den Gemeinschaften für Mittel für Zahlungen zur Verfügung stehenden Eigenmittel darf 1,24 % des Gesamtbetrags der BNE der Mitgliedstaaten nicht überschreiten.

- 2. Die Mittel für Verpflichtungen, die in den Gesamthaushaltsplan der Europäischen Union eingesetzt werden, müssen eine geordnete Entwicklung aufweisen, die zu einem Gesamtvolumen führt, das 1,31 % des Gesamtbetrags der BNE der Mitgliedstaaten nicht übersteigt.

Es ist für ein geordnetes Verhältnis zwischen den Mitteln für Verpflichtungen und den Mitteln für Zahlungen zu sorgen, um zu gewährleisten, dass sie miteinander vereinbar sind und dass die in Absatz 1 für die folgenden Jahre genannte Obergrenze eingehalten werden können.

- 3. Führen Änderungen des ESVG 95 zu Änderungen des BNE, das für die Zwecke dieses Beschlusses Anwendung findet, so nimmt die Kommission auf der Grundlage der folgenden Formel eine Neuberechnung der in den Absätzen 1 und 2 genannten Obergrenzen für Zahlungen und Verpflichtungen vor.

| 1, 24%(1,31%) * | BNEt -2 + BNE t -1 + BNE t ESVG gegenwärtiges |

| BNE t -2 + BNE t -1 + BNEt ESVG geändertes |

Dabei ist t das letzte vollständige Jahr, für das Eurostat-Daten vorliegen.

Artikel 4

- 1. Weist ein Mitgliedstaat ein negatives Haushaltsungleichgewicht auf, das eine Schwelle überschreitet, die einem bestimmten Prozentsatz seines BNE entspricht, so wird für diesen Mitgliedstaat eine Korrektur angewandt. Der Gesamtbetrag der Korrekturen in einem bestimmten Jahr darf ein maximal verfügbares Rückerstattungsvolumen, das in EUR ausgedrückt ist, nicht überschreiten. Der Rat legt nach dem Verfahren gemäß Artikel 279 Absatz 2 EG-Vertrag die Modalitäten für die Berechnung der Korrekturen und ihre Finanzierung, insbesondere den Schwellenprozentsatz und das maximal verfügbare Rückerstattungsvolumen, fest.

Diese Korrekturen werden wie folgt bestimmt:

- a) Es wird für jeden Mitgliedstaat das Haushaltsungleichgewicht als die Differenz berechnet, die sich für ein Haushaltsjahr ergibt zwischen

- - dem prozentualen Anteil dieses Mitgliedstaats an der Summe der gesamten MwSt.- und BNE-Eigenmittel-Zahlungen und

- - dem prozentualen Anteil dieses Mitgliedstaats an den aufteilbaren Gesamtausgaben.

- b) Der Differenzbetrag wird mit den aufteilbaren Gesamtausgaben multipliziert.

- c) Von dem gemäß Buchstabe b) ermittelten Ergebnis wird der mit dem Schwellenprozentsatz multiplizierte BNE-Wert dieses Mitgliedstaats abgezogen.

- d) Ist das gemäß Buchstabe c) ermittelte Ergebnis positiv, wird es mit einem Erstattungssatz multipliziert, der maximal 0,66 beträgt und erforderlichenfalls anteilig gekürzt wird, damit das maximal verfügbare Rückerstattungsvolumen nicht überschritten wird.

- a) Es wird für jeden Mitgliedstaat das Haushaltsungleichgewicht als die Differenz berechnet, die sich für ein Haushaltsjahr ergibt zwischen

- 2. Folgende Übergangsregelung gilt:

- a) Zusätzlich zu den nach Artikel 4 Absatz 1 berechneten Korrekturen erhält das Vereinigte Königreich folgende Zahlungen:

2008: 2,0 Mrd. 2009: 1,5 Mrd. 2010: 1,0 Mrd. 2011: 0,5 Mrd. Die Finanzierung dieser Beträge erfolgt nach Artikel 5 des Beschlusses 2000/597/EG, Euratom des Rates.

Diese Beträge und ihre Finanzierung werden bei der Berechnung der Korrekturen gemäß Artikel 4 Absatz 1 Buchstabe d) nicht berücksichtigt.

- b) Der Höchsterstattungssatz im Sinne von Artikel 4 Absatz 1 Buchstabe d wird für die anderen Mitgliedstaaten als dem Vereinigten Königreich nach folgendem Zeitplan schrittweise eingeführt:

2008: 33 % 2009: 50 % 2010: 50 % 2011: 66 %

- a) Zusätzlich zu den nach Artikel 4 Absatz 1 berechneten Korrekturen erhält das Vereinigte Königreich folgende Zahlungen:

Artikel 5

- 1. An der Finanzierung der Korrekturbeträge beteiligen sich alle Mitgliedstaaten. Der jeweilige Anteil eines Mitgliedstaats an dieser Finanzierung wird nach seinem Anteil an dem gesamten BNE der EU berechnet.

- 2. Die Korrekturbeträge für die einzelnen Mitgliedstaaten werden mit deren Zahlungen gemäß Artikel 2 Absatz 1 Buchstabe c) verrechnet. Die von allen Mitgliedstaaten zu tragende Finanzierungslast kommt zu deren Zahlungen gemäß Artikel 2 Absatz 1 Buchstabe c) hinzu.

- 3. Die Kommission nimmt die zur Anwendung des Artikels 4 und dieses Artikels erforderlichen Berechnungen vor.

- 4. Ist der Haushaltsplan zu Beginn des Haushaltsjahres noch nicht verabschiedet, so bleiben die im letzten endgültig festgestellten Haushaltsplan eingesetzten Korrekturbeträge für die einzelnen Mitgliedstaaten und der dafür von allen Mitgliedstaaten aufzubringende Betrag anwendbar.

Artikel 6

Die Einnahmen gemäß Artikel 2 dienen unterschiedslos der Finanzierung aller im Haushaltsplan ausgewiesenen Ausgaben.

Artikel 7

Ein etwaiger Mehrbetrag der Einnahmen der Gemeinschaften gegenüber den tatsächlichen Gesamtausgaben im Verlauf eines Haushaltsjahres wird auf das folgende Haushaltsjahr übertragen.

Artikel 8

- 1. Die Eigenmittel der Gemeinschaften gemäß Artikel 2 Absatz 1 Buchstabe a) werden von den Mitgliedstaaten nach den innerstaatlichen Rechts- und Verwaltungsvorschriften erhoben, die gegebenenfalls den Erfordernissen der Gemeinschaftsregelung anzupassen sind.

Die Kommission nimmt in regelmäßigen Abständen eine Prüfung der einzelstaatlichen Bestimmungen vor, die ihr von den Mitgliedstaaten mitgeteilt werden, teilt den Mitgliedstaaten die Anpassungen mit, die sie zur Gewährleistung ihrer Übereinstimmung mit den Gemeinschaftsvorschriften für notwendig hält, und erstattet der Haushaltsbehörde Bericht.

Die Mitgliedstaaten stellen die Mittel nach Artikel 2 Absatz 1 Buchstaben a) bis c) der Kommission zur Verfügung.

- 2. Unbeschadet der in Artikel 248 des EG-Vertrags und in Artikel 160c des Euratom-Vertragss vorgesehenen Rechnungsprüfung und der Prüfungen der Übereinstimmung und der Ordnungsmäßigkeit - diese Rechnungsprüfung und diese Prüfungen erstrecken sich im Wesentlichen auf die Zuverlässigkeit und Effizienz der einzelstaatlichen Systeme und Verfahren zur Ermittlung der Grundlage für die MWSt- und BNE-Eigenmittel - und unbeschadet der Kontrollmaßnahmen gemäß Artikel 279 Absatz 1 Buchstabe c) des EG-Vertrags sowie Artikel 183 Buchstabe c) des Euratom-Vertrags erlässt der Rat auf Vorschlag der Kommission und nach Anhörung des Europäischen Parlaments einstimmig die zur Durchführung dieses Beschlusses erforderlichen Vorschriften sowie die Vorschriften über die Kontrolle der Erhebung der Einnahmen gemäß den Artikeln 2 und 5 und Vorschriften darüber, wie diese Einnahmen der Kommission zur Verfügung zu stellen und wann sie abzuführen sind.

Artikel 9

Die Kommission legt dem Rat einen Vorschlag zur Änderung der Eigenmittelstruktur vor, der die Einführung von wirklich auf den Steuern beruhenden Eigenmitteln vorsieht, die ab dem 1. Januar 2014 verfügbar sein sollen.

Artikel 10

- 1. Dieser Beschluss wird den Mitgliedstaaten vom Generalsekretär des Rates bekannt gegeben und im Amtsblatt der Europäischen Union veröffentlicht.

Die Mitgliedstaaten teilen dem Generalsekretär des Rates unverzüglich den Abschluss der Verfahren mit, die nach ihren verfassungsrechtlichen Vorschriften zur Annahme dieses Beschlusses erforderlich sind.

Dieser Beschluss tritt am ersten Tag des Monats in Kraft, der auf den Monat des Eingangs der letzten Mitteilung gemäß Unterabsatz 2 folgt. Der Beschluss tritt am 1. Januar 2007 in Kraft.

- 2.

- a) Vorbehaltlich des Buchstabens b) wird der Beschluss 2000/597/EG, Euratom zum 1. Januar 2007 aufgehoben. Verweise auf den Beschluss des Rates vom 21. April 1970 über die Ersetzung der Finanzbeiträge der Mitgliedstaaten durch eigene Mittel der Gemeinschaften1, den Beschluss 85/257/EWG, Euratom des Rates vom 7. Mai 1985 über das System der eigenen Mittel der Gemeinschaften2, den Beschluss 88/376/EWG, Euratom, den Beschluss 94/728/EG, Euratom oder den Beschluss 2000/597/EG, Euratom sind als Verweise auf den vorliegenden Beschluss zu verstehen.

- b) Die Artikel 2, 4 und 5 der Beschlüsse 88/376/EWG, Euratom, 94/728/EG, Euratom und 2000/597/EG, Euratom sind weiterhin bei der Berechnung und der Anpassung der Einnahmen, die sich aus der Anwendung eines für alle Mitgliedstaaten einheitlichen Satzes auf die einheitlich festgelegte und je nach Jahr auf zwischen 50 % bis 55 % des BSP oder des BNE eines jeden Mitgliedstaats begrenzte MWSt-Eigenmittelbemessungsgrundlage ergeben, sowie bei der Berechnung der Korrektur der Haushaltsungleichgewichte zugunsten des Vereinigten Königreichs für die Haushaltsjahre 1988 bis 2006 anzuwenden.

- c) Die Mitgliedstaaten behalten als Erhebungskosten weiterhin 10 % der Beträge ein, auf die in Artikel 2 Absatz 1 Buchstabe a) Bezug genommen wird und die bis zum 28. Februar 2001 von den Mitgliedstaaten im Einklang mit dem geltenden Gemeinschaftsrecht zur Verfügung gestellt werden sollten.

Geschehen zu Brüssel am ....

Im Namen des Rates

Der Präsident

1 ABl. L 94 vom 28.04.1970, S. 19.

2 ABl. L 128 vom 14.05.1985, S. 15. Dieser Beschluss wurde mit dem Beschluss 88/376/EWG, Euratom aufgehoben.

Begründung

Mit diesem Vorschlag werden die Durchführungsmaßnahmen für die Korrektur der Haushaltsungleichgewichte, die in dem Beschluss des Rates vom (...) über das System der Eigenmittel der Europäischen Gemeinschaften vorgesehen ist, festgelegt. Dieser Vorschlag für eine Verordnung des Rates ersetzt die "Berechnungsmethode" vom 29. September 20001.

1 Berechnung, Finanzierung, Zahlung und Einstellung der Korrektur der Haushaltsungleichgewichte in den Haushaltsplan gemäß den Artikeln 4 und 5 des Beschlusses des Rates über das System der Eigenmittel der Europäischen Gemeinschaften (Rat der Europäischen Union, 10646/00 ADD 2).

Vorschlag für eine Verordnung des Rates

mit Durchführungsmaßnahmen für die Korrektur der Haushaltsungleichgewichte gemäß den Artikeln 4 und 5 des Beschlusses des Rates vom (...) über das System der Eigenmittel der Europäischen Gemeinschaften

Der Rat der Europäischen Union -

gestützt auf den Vertrag zur Gründung der Europäischen Gemeinschaft,

insbesondere auf Artikel 279 Absatz 2,

gestützt auf den Vertrag zur Gründung der Europäischen Atomgemeinschaft,

insbesondere auf Artikel 183,

gestützt auf den Beschluss des Rates 200x/xxx/EG, Euratom vom (...) über das System der Eigenmittel der Europäischen Gemeinschaften1,

insbesondere auf Artikel 4 und 5,

auf Vorschlag der Kommission2,

nach Stellungnahme des Europäischen Parlaments3,

nach Stellungnahme des Rechnungshofs4,

in Erwägung nachstehender Gründe:

(1) Gemäß dem Beschluss des Rates vom (...) wird die Korrektur der Haushaltsungleichgewichte zugunsten des Vereinigten Königreichs gemäß Artikel 4 des Ratsbeschlusses 2000/597/EG durch einen allgemeinen Mechanismus zur Korrektur von außergewöhnlich hohen negativen Haushaltsungleichgewichten ersetzt.

(2) Gemäß dem Beschluss des Rates vom (...) legt der Rat die Modalitäten für die Berechnung dieser Korrekturen und ihre Finanzierung, insbesondere den Schwellenprozentsatz und das maximal verfügbare Rückerstattungsvolumen, fest.

(3) Es ist angezeigt, zu bestimmen, welche Arten von Ausgaben und Einnahmen bei der Berechnung der Korrekturen zu berücksichtigen sind.

(4) Es empfiehlt sich, die Vorschriften für die Erfassung der Korrekturen im Haushaltsplan festzulegen

1 ABl. L ..., ..., S. ....

2 ABl. C ..., ..., S. ....

3 ABl. C ..., ..., S. ....

4 ABl. C ..., ..., S. ....

HAT folgende Verordnung erlassen:

Artikel 1

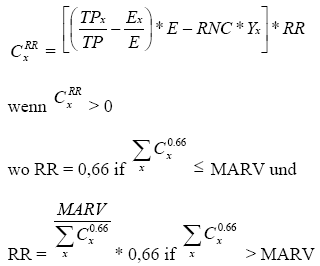

- 1. Gemäß Artikel 4 des Beschlusses des Rates (...) wird der Betrag der Korrektur der Haushaltsungleichgewichte der Mitgliedstaaten für das Jahr t folgendermaßen bestimmt:

- a) Es wird für jeden Mitgliedstaat das Haushaltsungleichgewicht als die Differenz berechnet zwischen

- - dem prozentualen Anteil dieses Mitgliedstaats an der Summe der gesamten MwSt.- und BNE-Eigenmittel-Zahlungen für das Jahr t und

- - dem prozentualen Anteil dieses Mitgliedstaats an den aufteilbaren Gesamtausgaben.

- b) Der Differenzbetrag wird mit den aufteilbaren Gesamtausgaben multipliziert.

- c) Von dem gemäß Buchstabe b) ermittelten Ergebnis wird das mit dem Schwellenprozentsatz multiplizierte Bruttonationaleinkommen dieses Mitgliedstaats abgezogen.

- d) Ist das gemäß Buchstabe c) ermittelte Ergebnis positiv, wird es mit einem Erstattungssatz multipliziert, der maximal 0,66 beträgt und erforderlichenfalls anteilig gekürzt wird, damit das maximal verfügbare Rückerstattungsvolumen nicht überschritten wird.

- a) Es wird für jeden Mitgliedstaat das Haushaltsungleichgewicht als die Differenz berechnet zwischen

- 2. Das gemäß den Buchstaben a) bis d) ermittelte Ergebnis entspricht folgender Formel:

Kürzelerklärung: TP = gesamte MwSt.- und BNE-Zahlungen aller Mitgliedstaaten für das Jahr t TPx = MwSt.- und BNE-Zahlungen des Mitgliedstaats x für das Jahr t E = aufteilbare Gesamtausgaben für das Jahr t Ex = dem Mitgliedstaat x zuzurechnende Ausgaben für das Jahr t CxRR = Korrektur (zum Erstattungssatz RR) zugunsten des Mitgliedstaats x für das Jahr t RNC = zumutbarer Nettobeitrag in % des BNE (= Schwellenprozentsatz) Yx = BNE des Mitgliedstaats x für das Jahr t RR = Erstattungssatz MARV = Maximal verfügbares Rückerstattungsvolumen = Gesamtsumme der Korrekturen, wenn RR = 0,66. - 3. Für die Berechnung der Korrekturen umfassen MwSt.- und BNE-Zahlungen nicht die Zahlungen für die Korrekturen.

Artikel 2

- 1. Der in Artikel 1 genannte Schwellenprozentsatz beläuft sich auf 0,35 % des BNE des jeweiligen Mitgliedstaats.

- 2. Das in Artikel 1 genannte maximal verfügbare Rückerstattungsvolumen (Max. VRV) beläuft sich auf 7,5 Mrd. EUR.

Artikel 3

- 1. Gemäß Artikel 5 des Beschlusses des Rates (...) wird der jeweilige Anteil eines Mitgliedstaats an der Finanzierung der Korrekturbeträge nach seinem Anteil an dem gesamten BNE der EU im Jahr t berechnet.

- 2. Die Korrekturbeträge für die einzelnen Mitgliedstaaten werden mit deren Zahlungen gemäß Artikel 2 Absatz 1 Buchstabe c) des Beschlusses des Rates (...) verrechnet.

- 3. Die von allen Mitgliedstaaten zu tragende Finanzierungslast kommt zu deren Zahlungen gemäß Artikel 2 Absatz 1 Buchstabe c) des Beschlusses des Rates (...) hinzu.

Artikel 4

- 1. Das Konzept der Ausgaben, das für die Berechnung der Korrekturen zugrunde gelegt wird, umfasst die tatsächlichen Zahlungen (Ausführung der Mittel für Zahlungen), die in dem betreffenden Haushaltsjahr (Jahr t) aus den Mitteln für Zahlungen dieses Jahres getätigt wurden, und die Zahlungen, die aus den Übertragungen von nicht verwendeten Mitteln für Zahlungen auf das folgende Haushaltsjahr (vom Jahr t auf das Jahr t + 1) getätigt wurden. Nur verwendete Mittel für Zahlungen, d.h. der Betrag von tatsächlich geleisteten Zahlungen, dürfen berücksichtigt werden.

- 2. Die Aufteilung der Ausgaben auf die Mitgliedstaaten erfolgt nach den folgenden Regeln:

Generell werden die Zahlungen dem Mitgliedstaat zugerechnet, in dem der Hauptempfänger ansässig ist. In Fällen, in denen der Kommission bekannt ist, dass der betreffende Empfänger als Vermittler fungiert, sind die Zahlungen jedoch, soweit möglich, dem (den) Mitgliedstaat(en) zuzurechnen, in dem (denen) der (die) endgültige(n) Empfänger ansässig ist (sind), wobei ihren Anteilen an diesen Zahlungen Rechnung zu tragen ist.

Die aufteilbaren Gesamtausgaben beruhen auf den Gesamtausgaben im Rahmen des Gesamthaushaltsplans der Europäischen Union, wobei die beiden folgenden großen

Ausgabenkategorien auszuklammern sind:

- - Ausgaben für externe Politikbereiche, einschließlich der heranführungsbedingten oder erweiterungsbedingten Ausgaben in Drittstaaten und der sonstigen Ausgaben für Empfänger außerhalb der Union, wie beispielsweise Ausgaben für Entwicklungszusammenarbeit und Forschung außerhalb der Union, Verwaltungsausgaben im Zusammenhang mit Empfängern außerhalb der Union usw.

- - Ausgaben, die nicht aufgeteilt oder identifiziert werden können, was auf konzeptuelle oder andere Schwierigkeiten zurückgeführt werden kann, wie beispielsweise Repräsentationsausgaben, Ausgaben für Dienstreisen und offizielle und sonstige Sitzungen sowie Zahlungen für grenzüberschreitende Gemeinschaftsinitiativen, für die Förderung interregionaler Kooperationsmaßnahmen und anderer grenzüberschreitender Maßnahmen.

Artikel 5

- 1. Die Korrekturbeträge werden in zwei Schritten im Haushaltsplan erfasst.

- a) Das Ergebnis der ersten vorläufigen Berechnung der Korrekturbeträge für das Jahr t wird in den Haushaltsvorentwurf des Jahres t+1 eingesetzt. Die Berechnung stützt sich auf die jüngsten Daten, die für die Einnahmen und Ausgaben verfügbar sind.

- b) Das Ergebnis der endgültigen Berechnung der Korrekturbeträge für das Jahr t wird in einen Berichtigungshaushaltsplan des Jahres t+3 eingesetzt. Die Berechnung erfolgt anhand der Daten über die MwSt.-Grundlagen, das BNE und die aufgeteilten Ausgaben für das Jahr t, wie sie am 31. Dezember des Jahres t+2 bekannt sind; gegebenenfalls umgerechnet anhand des durchschnittlichen Wechselkurses des Jahres t in Euro.

Um den Anteil eines jeden Mitgliedstaats an der Summe der gesamten MwSt.- und BNE-Eigenmittelzahlungen zu bestimmen, wird der Haushalt des Jahres t auf der Grundlage der Ausführung der Mittel für Zahlungen für das Jahr t neu berechnet; dabei werden andere Einnahmen des Jahres t (ohne den Saldo des Vorjahres oder andere Salden bzw. Saldenanpassungen für vorhergehende Jahre) und der tatsächliche Betrag der im Laufe des Jahres t zur Verfügung gestellten traditionellen Eigenmittel in Abzug gebracht. Der verbleibende Betrag wird über die MwSt.-Eigenmittel - unter Respektierung des einheitlichen MwSt.-Abrufsatzes - und über die BNE-Eigenmittel für den zum Ausgleich des Haushalts notwendigen Restbetrag finanziert.

- 2. Zur Berechnung der Finanzierung der in Absatz 1 Buchstabe a) genannten Korrekturbeträge werden die jüngsten Daten über das BNE der Mitgliedstaaten für das Jahr t hinzugezogen, die zum Zeitpunkt der Aufstellung des Haushaltsvorentwurfs verfügbar sind.

- 3. Eine endgültige Berechnung erfolgt auch für die Finanzierung der in Absatz 1 Buchstabe b) genannten Korrekturbeträge für das Jahr t. Die Berechnung stützt sich auf das BNE der Mitgliedstaaten im Jahr t, wie es am 31. Dezember des Jahres t+2 bekannt ist; es ist gegebenenfalls anhand des durchschnittlichen Wechselkurses des Jahres t in Euro umzurechnen. Die endgültigen Finanzierungsdaten werden mit den Zahlungen für die Korrekturen für das Jahr t, die bereits in den Haushaltsplan des Jahres t+1 eingesetzt sind, verglichen. Die jeweiligen Salden der einzelnen Mitgliedstaaten werden in ein entsprechendes Haushaltskapitel des in Absatz 1 Buchstabe b) vorgesehenen Berichtigungshaushaltsplans eingesetzt und anhand des durchschnittlichen Wechselkurses des Jahres t in die entsprechenden nationalen Währungen umgerechnet.

Artikel 6

Die Verordnung tritt am Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft. Sie wird gemäß Artikel 10 des Beschlusses des Rates (...) wirksam.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Geschehen zu Brüssel am ....

Im Namen des Rates

Der Präsident