Der Bundesrat wird über die Vorlage gemäß § 2 EUZBLG auch durch die Bundesregierung unterrichtet.

Hinweis: vgl.

Drucksache 780/09 (PDF) = AE-Nr. 090853,

Drucksache 732/10 (PDF) = AE-Nr. 100871,

Drucksache 843/10 (PDF) = AE-Nr. 101085,

Drucksache 232/11 (PDF) = AE-Nr. 110287,

Drucksache 727/11 (PDF) = AE-Nr. 110902 und AE-Nr. 070031

Brüssel, den 15.12.2011 KOM (2011) 864 endgültig Mitteilung der Kommission an das Europäische Parlament, den Rat den Europäischen Wirtschafts- und Sozialausschuss: Abbau grenzübergreifender Erbschaftsteuerhindernisse in der EU

1. Einführung

In ihrer Strategie "Europa 2020" für ein intelligentes, nachhaltiges und integratives Wachstum1 betont die Europäische Kommission, dass die Wirtschaft der EU u.a. dadurch wieder auf Kurs gebracht werden kann, dass die EU-Bürger in die Lage versetzt werden, in vollem Umfang am Binnenmarkt teilzunehmen, und dass hierfür vertrauensbildende Maßnahmen erforderlich sind.

In der EU können alle Bürgerinnen und Bürger ungehindert Grenzen überqueren, um in einem anderen EU-Land zu wohnen, zu arbeiten, zu studieren oder den Ruhestand zu verbringen. In der Binnenmarktakte2 und dem Bericht über die Unionsbürgerschaft 3 wurden jedoch zahlreiche rechtliche und praktische Hindernisse identifiziert, die die Menschen in der Praxis davon abhalten, diese Rechte in der EU grenzüberschreitend auszuüben, und es wurden Maßnahmen genannt, die in verschiedenen Bereichen erforderlich sind, damit die Bürgerinnen und Bürger in der EU ihre Rechte umfassend in Anspruch nehmen können. Einer dieser Bereiche ist das Steuerwesen. In der Mitteilung der Europäischen Kommission vom 20. Dezember 2010 über die Beseitigung grenzübergreifender steuerlicher Hindernisse für die Bürgerinnen und Bürger der EU4 wird auf die dringlichsten Steuerprobleme eingegangen, mit denen die Bürger bei grenzüberschreitenden Aktivitäten in der EU konfrontiert sind, und es werden Lösungen für diese Probleme umrissen.

Grenzübergreifende Erbschaftsfälle sind laut der Mitteilung vom 20. Dezember 2010 einer der Problembereiche. Hier liegt das Problem vor allem in Doppelbesteuerung und steuerlicher Ungleichbehandlung. Wie die im August dieses Jahres veröffentlichte Momentaufnahme zu den Anliegen von Bürgern und Unternehmen im Binnenmarkt bestätigt hat, gehören Erbschaftsteuern zu den 20 wichtigsten Problemen, mit denen sich Bürger und Unternehmen auseinandersetzen müssen, wenn sie in mehr als einem Land aktiv sind.5

In der Mitteilung über Doppelbesteuerung im Binnenmarkt6 wird festgestellt, dass Probleme im Zusammenhang mit grenzübergreifenden Erbschaftsfällen nicht durch die bestehenden und geplanten Instrumente zur Vermeidung der Doppelbesteuerung von Einkommen und Vermögen gelöst werden können und dass in diesem Bereich spezielle Lösungen erforderlich wären.

Die vorliegende Mitteilung, die zusammen mit einer Empfehlung angenommen wird7, und der Unterlagen der Kommissionsdienststellen beigefügt sind8, stellt daher Lösungen für diese Probleme im Zusammenhang mit grenzübergreifenden Erbschaftsfällen vor.

Das Konzept, das mit dem heute angenommenen Paket verfolgt wird, spiegelt die Ansicht der Kommission wider, dass einige grenzübergreifende Probleme im Steuerbereich durch eine Koordinierung der nationalen Rechtsvorschriften (und eine Zusammenarbeit bei der Rechtsdurchsetzung) wirksam gelöst werden können. Vor einigen Jahren 9 wies die Kommission darauf hin, dass es in vielen Fällen ausreichen dürfte, wenn sich die Mitgliedstaaten an die in den Verträgen verankerten Vorschriften halten und unilateral bestimmte konkrete Lösungen umsetzen, um Diskriminierung und Doppelbesteuerung zu beseitigen und die Befolgungskosten für Unternehmen und Bürger, die mit mehr als einem Steuersystem zu tun haben, zu senken. Durch eine solche Koordinierung könnten die Mitgliedstaaten ihre Steuereinnahmen besser schützen und Streitigkeiten über einzelne Bestimmungen würden vermieden.

Die jetzige Initiative soll auch den Vorschlag der Kommission für eine Verordnung über die Zuständigkeit, das anzuwendende Recht, die Anerkennung und die Vollstreckung von Entscheidungen und öffentlichen Urkunden in Erbsachen sowie zur Einführung eines Europäischen Erbscheins vom Oktober 0910 ergänzen. Der Verordnungsvorschlag sieht eine Regelung vor, um zu bestimmen, welches einzelstaatliche Erbrecht bei einem grenzübergreifenden Erbfall in der EU anzuwenden ist, bei dem andernfalls mehrere, möglicherweise nicht miteinander vereinbare nationale Regelungen greifen könnten. In dem Verordnungsvorschlag wird nicht auf die Steuerfragen eingegangen, die sich bei grenzübergreifenden Erbfällen stellen.

2. Derzeitige Bestimmungen zur Besteuerung von Erbschaften

Da es kein EU-Recht im Bereich der Erbschaftsteuern11 gibt, können die Mitgliedstaaten diesen Bereich eigenständig regeln, wobei sie aber nicht aus Gründen der Staatsangehörigkeit diskriminieren oder die Ausübung der durch den Vertrag über die Arbeitsweise der EU (AEUV) garantierten Freiheiten in ungerechtfertigter Weise einschränken dürfen.

Die Besteuerung von Erbschaften ist gegenwärtig in den Mitgliedstaaten sehr unterschiedlich geregelt. 18 Mitgliedstaaten erheben spezielle Steuern auf den Vermögenserwerb von Todes wegen, 9 (Estland, Lettland, Malta, Österreich, Portugal, Rumänien, Schweden, die Slowakei und Zypern) dagegen nicht, besteuern aber Erbschaften teilweise in anderen Rubriken wie der Einkommensteuer. Die Mitgliedstaaten, die Erbschaftsteuern anwenden, besteuern entweder den Nachlass oder den Erben, und die Besteuerung ergibt sich aus einer persönlichen Verbindung von Erben bzw. Erblasser (oder beiden) zum betreffenden Mitgliedstaat. Als persönliche Verbindung kann der Wohnsitz, der gewöhnliche Aufenthalt oder die Staatsangehörigkeit von Erblasser oder Erben gelten12, und einige Mitgliedstaaten wenden mehr als einen dieser Faktoren an. Zudem können die Begriffe in den einzelnen Mitgliedstaaten unterschiedliche Bedeutungen haben. Des Weiteren wenden die meisten Mitgliedstaaten auf in ihrem Steuergebiet belegene Vermögenswerte eine Erbschaftsteuer an, auch wenn weder beim Erblasser noch beim Erben eine persönliche Verbindung zum betreffenden Steuergebiet gegeben ist. Die effektiven Erbschaftsteuersätze können bei eng mit dem Erblasser verwandten Erben niedrig sein; in einigen Mitgliedstaaten jedoch 60-80 % erreichen, wenn Erblasser und Erbe nicht miteinander verwandt sind. Einige der neun Mitgliedstaaten, die keine Erbschaftsteuern erheben, haben diese erst in den letzten Jahren abgeschafft, weil solche Steuern mit gewissen Nachteilen verbunden sein können. So werden Erbschaftsteuern in vielen Fällen bei großen Vermögen durch Steuerplanung vermieden, wogegen sich weniger Wohlhabende der Steuerbelastung nicht entziehen können. Zudem wird eine Besteuerung von Todes wegen von den Steuerpflichtigen insofern als ungerecht wahrgenommen, als damit Vermögen belastet wird, das bereits besteuert wurde. Mit der jetzigen Initiative wird die Existenz von Erbschaftsteuern nicht infrage gestellt; sie konzentriert sich vielmehr auf die Schwierigkeiten, die EU-Bürger bei grenzübergreifenden Erbschaftsfällen haben können.

3. Die Probleme ihr Ausmass

Immer mehr EU-Bürgerinnen und -Bürger lassen sich in einem Land der Europäischen Union nieder, das nicht ihr Herkunftsland ist, um dort zu leben, zu studieren, zu arbeiten oder ihren Ruhestand zu verbringen. 2010 waren es in den 27 Mitgliedstaaten rund 12,3 Mio. (3 Mio. mehr als 2005). 13 Zwischen 2002 14 und 2010 nahm der grenzübergreifende Immobilienbesitz in der EU um bis zu 50 % zu, und auch bei grenzübergreifenden Portfolioanlagen ist ein erhebliches Wachstum15 zu verzeichnen

In Anbetracht dieser Zahlen kann davon ausgegangen werden, dass grenzübergreifende Erbschaftsfälle zunehmen werden und somit auch mehr Erbschaftsteuerprobleme entstehen. Konservativen Schätzungen zufolge könnten jährlich zwischen 290 000 und 360 00016 grenzübergreifende Sachverhalte eintreten. KMU-Verbände weisen häufig darauf hin, dass Erbschaftsteuern für kleine Unternehmen besonders nachteilig sind, und dass die Probleme durch Doppelbesteuerung weiter verschärft werden 17 . Es gibt bereits Anzeichen dafür, dass die Probleme aufgrund grenzübergreifender Erbschaftsachverhalte in den vergangenen Jahren zugenommen haben. Bei der Kommission gehen seit zehn Jahren wesentlich mehr Beschwerden und Anfragen von EU-Bürgern ein als jemals zuvor. Der Gerichtshof der Europäischen Union (im Folgenden: "der Gerichtshof"), der bis 2003 mit keinem Erbschaftsteuerfall befasst war, hatte seitdem in zehn einschlägigen Fällen zu entscheiden. Bei grenzübergreifenden Sachverhalten können sich folgende Schwierigkeiten ergeben:

- (1) Die Mitgliedstaaten benachteiligen Erbschaften bei grenzübergreifenden Sachverhalten gegenüber inländischen Erbschaften, beispielsweise indem sie in dem Fall, dass sich die Vermögenswerte, Erblasser und/oder Erben in einem anderen Land befinden, einen höheren Erbschaftsteuersatz anwenden als bei rein inländischen Sachverhalten (d.h. wenn Vermögenswerte von im Inland wohnhaften Personen, die in dem Gebiet des die Steuern erhebenden Mitgliedstaats belegen sind, an im Inland wohnhafte Erben gehen).

- (2) Sind zwei oder mehr Länder berechtigt, einen Nachlass zu besteuern, kann es zu Doppelbesteuerung ohne Entlastung oder zu Mehrfachbesteuerung kommen, und im Gegensatz zur Situation bei der Besteuerung von Einkommen und Vermögen gibt es auf nationaler oder internationaler Ebene kaum Vorkehrungen, um eine solche Doppel- oder Mehrfachbesteuerung wirksam zu mindern.

Nach dem EU-Vertrag ist Diskriminierung untersagt, und der Gerichtshof hat bereits in acht der zehn von ihm seit 2003 geprüften Fälle festgestellt, dass verschiedene Aspekte des Erbschaftsteuerrechts von Mitgliedstaaten diskriminierend sind. Es kann allerdings auch viele Diskriminierungsfälle geben, mit denen der Gerichtshof nicht befasst wurde, insbesondere weil Gerichtsverfahren für Steuerpflichtige kostspielig sein können. Der Gerichtshof hat jedoch befunden, dass eine Doppelbesteuerung infolge der gleichzeitigen Ausübung von Besteuerungsrechten durch zwei oder mehr Mitgliedstaaten nicht gegen den Vertrag verstößt18.

Unter diesen Umständen könnten Personen, die eine Erbschaft aus einem anderen Land erhalten, mit steuerlichen Problemen konfrontiert werden, die zu einer übermäßigen Erbschaftsteuerbelastung führen. Bei einigen Erbschaften aus dem Ausland könnte die Gesamtsteuerbelastung so hoch sein, dass der Erbe ein Darlehen aufnehmen oder die geerbte Immobilie verkaufen muss, um die Steuern zu bezahlen. In dieser Hinsicht ist zu bemerken, dass die Belastung mit Steuern, die von mehr als einem Staat erhoben werden, zu Ergebnissen führen kann, die zumindest in einigen Mitgliedstaaten als konfiskatorisch und damit als rechtswidrig gelten würden, wenn sie allein durch Bestimmungen des betreffenden Staates verursacht worden wären. Das folgende Beispiel für die Doppelbesteuerung eines grenzübergreifenden Nachlasses beruht auf einem Fall, der der Kommission durch das Beratungsportal "Ihr Europa" gemeldet wurde19:

Beispiel: Ein in Frankreich arbeitender Niederländer erbte von seinem verstorbenen Lebenspartner, der ebenfalls niederländischer Staatsangehöriger war, und in den letzten sechs Jahren in Frankreich gelebt hatte, eine in Frankreich liegende Immobilie. Die Partnerschaft der beiden war nicht eingetragen. Der Niederländer musste aufgrund seines Wohnsitzes in Frankreich und der Tatsache, dass die Immobilie in Frankreich lag, die französische Erbschaftsteuer bezahlen. Allerdings wurde auch in den Niederlanden Erbschaftsteuer fällig, weil sein Lebenspartner als in diesem Land wohnhaft galt. Für Erbschaftsteuerzwecke wird davon ausgegangen, dass niederländische Staatsangehörige ab dem Datum, an dem sie ins Ausland ziehen, zehn Jahre lang auf niederländischem Steuergebiet wohnhaft waren. Die von Frankreich erhobene Steuer belief sich auf nahezu 60 % des Nettovermögens. Die von den Niederlanden erhobene Steuer belief sich auf weitere 12,5 %. Nach niederländischem Recht sind ausländische Steuern vom Nachlass abziehbar, weshalb die von Frankreich erhobene Steuer zu einer Verringerung der Steuerbemessungsgrundlage in den Niederlanden führte. Die Doppelbesteuerung war aber nicht vollständig beseitigt, und die Gesamtsteuerbelastung der betreffenden Immobilie lag höher, als wenn der Nachlass nur auf einen der beiden Mitgliedstaaten beschränkt gewesen wäre.

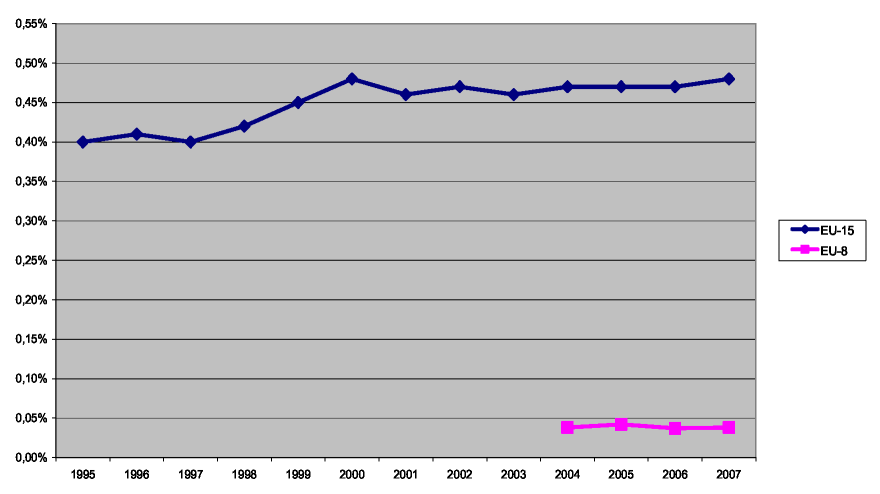

Während Doppelbesteuerung für den einzelnen Steuerpflichtigen eine schwere Belastung sein kann, entfällt nur ein sehr geringer Teil (0,5 %) der Gesamtsteuereinnahmen in den Mitgliedstaaten auf inländische und grenzübergreifende Erbschaftsteuern. Grenzübergreifende Sachverhalte allein machen einen noch geringeren Anteil aus.

Inheritance tax revenues as a share of total tax revenues, EU-15, 1995-2007 and 8 new Member States, 2004-2007

Anmerkung: Diese acht Mitgliedstaaten sind Estland, Litauen, Malta, die Slowakei, Slowenien, die Tschechische Republik, Ungarn und Zypern. Für die anderen vier neuen Mitgliedstaaten lagen keine Daten vor.

Quelle: Studie von Copenhagen Economics Study auf der Grundlage nationaler Listen. http://ec.europa.eu/taxation customs/taxation/gen info/economic analysis/tax structures/arti cle 5985 en.htm .

4. Lösungsvorschläge

Nach Auffassung der Kommission könnten Steuerprobleme im Zusammenhang mit grenzübergreifenden Erbschaftsfällen ohne eine Harmonisierung der einzelstaatlichen Erbschaftsteuervorschriften gelöst werden, die somit im Zuständigkeitsbereich der einzelnen Mitgliedstaaten verbleiben. Möglicherweise reicht eine stimmigere Verzahnung der einzelstaatlichen Vorschriften aus, um eine potenzielle Doppel- oder sogar Mehrfachbesteuerung zu verringern. Davon abgesehen dürfen die Mitgliedstaaten allein schon aufgrund der in den Verträgen verankerten Grundfreiheiten keine Erbschaftsteuern erheben, die bei grenzübergreifenden Sachverhalten eine Diskriminierung zur Folge hätten. Wenn alle

Beteiligten die einschlägigen Bestimmungen besser kennen würden, könnten diese Freiheiten stärker respektiert werden.

In Bezug auf Doppelbesteuerung enthält die begleitende Empfehlung der Kommission Vorschläge, wie die Mitgliedstaaten zusammenarbeiten könnten, um in grenzübergreifenden Erbschaftsfällen in der EU eine umfassende Entlastung zu gewährleisten. Da die Mitgliedstaaten nur wenige bilaterale Verträge zur Beseitigung von Doppelbesteuerung bei Erbschaften abgeschlossen haben20 und offenbar keine Initiativen ergriffen wurden, um weitere Verträge dieser Art auszuhandeln, konzentriert sich die Empfehlung darauf, dass die Mitgliedstaaten ihre bestehenden nationalen Maßnahmen zur Entlastung von Doppelbesteuerung bei Erbschaften verbessern. Kurzfristig möchte die Kommission - ohne dem Abschluss künftiger bilateraler oder multilateraler Doppelbesteuerungsabkommen vorgreifen zu wollen - eine umfassendere und flexiblere Anwendung der bestehenden nationalen Lösungen zur Vermeidung von Doppelbesteuerung fördern.

Die Empfehlung enthält Lösungsvorschläge für Fälle, in denen mehrere Mitgliedstaaten aufgrund der Belegenheit der zum Nachlass gehörenden Vermögenswerte und der persönlichen Verbindungen des Erblassers und/oder des Erben zu diesen Staaten Besteuerungsrechte haben. Zudem wird auf den Fall eingegangen, dass aufgrund der unterschiedlichen Situation von Erblasser und Erben oder aufgrund der Tatsache, dass bei einer Person persönliche Verbindungen zu mehr als einem Mitgliedstaat bestehen (wenn sich Wohnsitz und gewöhnlicher Aufenthalt in unterschiedlichen Ländern befinden), mehrere Anknüpfungspunkte vorhanden sind.

Die Mitgliedstaaten werden gebeten, die Lösungsvorschläge entweder in Rechtsakten oder in Verwaltungsvorschriften einzuführen, die zu einer flexibleren Auslegung geltender Bestimmungen führen können. Letztlich soll erreicht werden, dass die Gesamtsteuerbelastung in einem grenzübergreifenden Erbschaftsfall in der Europäischen Union nicht höher ist als in einem inländischen. Da Erbschaftsteuern nur einen geringen Anteil der Gesamteinnahmen der Mitgliedstaaten ausmachen, dürften sich diese Lösungen kaum auf das Gesamtsteueraufkommen in den Mitgliedstaaten auswirken. Für die einzelnen Steuerpflichtigen könnten die positiven Auswirkungen jedoch erheblich sein.

In Bezug auf steuerliche Diskriminierung werden im begleitenden Arbeitspapier der Kommissionsdienststellen21 die Grundsätze der Rechtsprechung des EuGH für eine diskriminierungsfreie Erbschaftbesteuerung und die Funktionsweise der Grundfreiheiten erläutert, damit die Unionsbürger besser über die Bestimmungen informiert sind, die die Mitgliedstaaten einhalten müssen, wenn sie in grenzübergreifenden Sachverhalten besteuern. Das Arbeitspapier könnte auch dazu beitragen, dass die Mitgliedstaaten ihre Erbschaftsteuerregelungen an das EU-Recht angleichen22, und würde somit die laufenden Vertragsverletzungsverfahren der Kommission wegen diskriminierender Erbschaftsteuerbestimmungen unterstützen und ergänzen. Auf diese Weise sinkt die Wahrscheinlichkeit, dass die EU-Bürger in Zukunft steuerlicher Diskriminierung ausgesetzt sind.

Die Lösungsvorschläge wären auch bei der grenzübergreifenden Vererbung von KMU anwendbar und vorteilhaft.

Die Kommission schlägt derzeit keine Legislativmaßnahme zur Doppelbesteuerung vor, kann dies aber erforderlichenfalls später nachholen. Sie wird daher die Rechtsvorschriften und Verfahren der Mitgliedstaaten zur Erbschaftbesteuerung sorgfältig beobachten, um festzustellen, ob infolge der heutigen Lösungsvorschläge Änderungen vorgenommen und die beschriebenen Probleme damit wirkungsvoll angegangen werden.

5. Fazit Folgemassnahmen

Die bestehenden Erbschaftsteuerregelungen sind nicht im Hinblick darauf konzipiert worden, dass Bürgerinnen und Bürger zunehmend ihr Wohnsitzland wechseln und im Ausland Erwerbe sowie Investitionen tätigen. Wenn keine geeigneten Lösungen gefunden werden, um Probleme im Zusammenhang mit grenzübergreifenden Erbschaftsfällen zu lösen, dürfte diese Art von Problemen zunehmen. Die Kommission hat daher eine Empfehlung für ein umfassendes System zur Entlastung von Doppelbesteuerung bei grenzübergreifenden Erbschaften in der EU angenommen und wird Diskussionen mit den Mitgliedstaaten einleiten, damit geeignete Folgemaßnahmen getroffen werden; ist bereit, die Mitgliedstaaten dabei zu unterstützen, ihr Erbschaftsteuerrecht mit dem EU-Vertrag in Einklang zu bringen, wird als Hüterin der Verträge aber auch alle Maßnahmen ergreifen, die sie für erforderlich hält, um gegen diskriminierende Merkmale des Erbschaftsteuerrechts der Mitgliedstaaten vorzugehen; wird in drei Jahren einen Ergebnisbericht vorlegen, der sich auf die Überwachung der Verfahren in den Mitgliedstaaten und etwaige Änderungen im Gefolge der heute vorgelegten Initiativen stützt; wird gegebenenfalls vorbehaltlich der Ergebnisse einer Folgenabschätzung einen geeigneten Vorschlag vorlegen, um festgestellte Hindernisse zu beseitigen, wenn aus dem Bericht hervorgeht, dass es weiterhin erbschaftsteuerrechtliche Probleme gibt.

Die Kommission fordert das Europäische Parlament, den Rat, die nationalen Parlamente und den Europäischen Wirtschafts- und Sozialausschuss auf, diese Mitteilung und damit zusammenhängende Unterlagen zu prüfen und die Initiative umfassend zu unterstützen.

Anhang I

Verzeichnis der Steuern, die in den Mitgliedstaaten auf Erbschaften Angewendet werden

| Land | Steuern/andere Abgaben | |

|---|---|---|

| Belgien | Droits de succession et de mutation par décès / Rechten van successie en van overgang bij overlijden (Erbschaftsteuer und Vermögensübergangsteuer von Todes wegen) | |

| Bulgarien | Данък върху наследствата (Erbschaftsteuer) | |

| Dänemark | Afgift af dødsboer og gaver (Nachlass- und Schenkungsteuer) | |

| Deutschland | Erbschaftsteuer | |

| Estland | Keine Erbschaftsteuer | Verschiedene Abgaben einschl. Einkommen- und Kapitalertragsteuer (ggf.) |

| Finnland | Perintövero/Arvsskatt (Erbschaftsteuer) | |

| Frankreich | Droits de mutation entre vifs (donations) et par décès (successions) (Abgaben vom Vermögensübergang - Erbschaft- und Schenkungsteuer) | |

| Griechenland | Φόροςκληρονομιάς (Steuer auf Erbschaften, Schenkungen und unentgeltliche Zuwendungen von Eltern) | |

| Irland | Inheritance and gift tax (Erbschaft- und Schenkungsteuer) | |

| Italien | Imposta sulle successioni e donazioni (Erbschaft- und Schenkungsteuer) | |

| Lettland | Keine Erbschaftsteuer | |

| Litauen | Paveldimo turto mokeseio (Erbschaftsteuer) | |

| Luxemburg | Droits de succession (Erbschaftsteuer - Nachlasssteuer) | |

| Malta | Keine Erbschaftsteuer | Vermögensübertragungssteuer (in bestimmten Fällen) |

| Niederlande | Schenk- en erfbelasting (Erbschaft- und Schenkungsteuer) | |

| Österreich | Keine Erbschaftsteuer | Stiftungseingangssteuer, Grunderwerbsteuer |

| Polen | Podatek od spadków i darowizn (Erbschaft- und Schenkungsteuer) | |

| Portugal | Keine Erbschaftsteuer | Imposto do selo (Stempelsteuer) |

| Rumänien | Keine Erbschaftsteuer | |

| Schweden | Keine Erbschaftsteuer | Verschiedene Abgaben einschl. ggf. Einkommen- und Kapitalertragsteuer |

| Slowakei | Keine Erbschaftsteuer | |

| Slowenien | Davek na dedišeine in darila (Erbschaft- und Schenkungsteuer) | |

| Spanien | Impuesto sobre sucesiones y donaciones (Erbschaft- und Schenkungsteuer) | |

| Tschechische Republik | Daß dedická (Erbschaftsteuer) | |

| Ungarn | Öröklési illeték (Erbschaftsteuer) | |

| Vereinigtes Königreich | Erbschaftsteuer | |

| Zypern | Keine Erbschaftsteuer | AnoOavövTcov rIpocyd)ncov-(Grunderwerbsteuer) |

Quelle : Datenbank Taxes in Europe(2011) und IBFD (2011)

Anhang II

Doppelbesteuerungsabkommen der Mitgliedstaaten auf dem Gebiet der Erbschaftsteuer

| BE | BG | CZ | DK | DE | EE | IE | EL | ES | FR | IT | CY | LV | LT | LU | HU | MT | NL | AT | PL | PT | RO | SI | SK | FI | SE | UK | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| BE | √ | √ | |||||||||||||||||||||||||

| BG | |||||||||||||||||||||||||||

| CZ | √* | ||||||||||||||||||||||||||

| DK | √ | √ | √ | √ | |||||||||||||||||||||||

| DE | √ | √ | √* | √ | |||||||||||||||||||||||

| EE | |||||||||||||||||||||||||||

| IE | √ | ||||||||||||||||||||||||||

| EL | √ | √ | √ | √ | |||||||||||||||||||||||

| ES | √ | √ | |||||||||||||||||||||||||

| FR | √ | √* | √ | √ | √ | √ | √ | √ | √ | ||||||||||||||||||

| IT | √ | √ | √ | √ | √ | ||||||||||||||||||||||

| CY | |||||||||||||||||||||||||||

| LV | |||||||||||||||||||||||||||

| LT | |||||||||||||||||||||||||||

| LU | |||||||||||||||||||||||||||

| HU | √ | √ | |||||||||||||||||||||||||

| MT | |||||||||||||||||||||||||||

| NL | √* | √ | √ | √ | |||||||||||||||||||||||

| AT | √* | √ | √ | √* | √ | ||||||||||||||||||||||

| PL | |||||||||||||||||||||||||||

| PT | |||||||||||||||||||||||||||

| RO | |||||||||||||||||||||||||||

| SI | |||||||||||||||||||||||||||

| SK | |||||||||||||||||||||||||||

| FI | √ | √ | √ | ||||||||||||||||||||||||

| SE | √ | √ | √ | √ | √ | √ | √ | √ | √ | ||||||||||||||||||

| UK | √ | √ | √ |

Anmerkung: √ : Schon vor dem 1. Januar 2000 in Kraft; √* Neu seit dem 1. Januar 2000. Die Abkommen der nordischen Länder sind Teil eines von diesen Ländern 1983 unterzeichneten multilateralen Übereinkommens: Nordiska skatteavtalet (Nordic convention), unterzeichnet am 22. März 1983 in Helsinki. Im Schaubild taucht jedes Abkommen zweimal auf, d.h. ein Abkommen zwischen UK und SE ist sowohl bei SE-UK als auch bei UK-SE markiert.

Quelle: Copenhagen Economics gestützt auf IBF, Datenbank Steuerabkommen.

- 1. KOM (2010) 2020.

- 2. KOM (2011) 206.

- 3. KOM (2010) 603.

- 4. KOM (2010) 769 und Arbeitsdokument der Kommissionsdienststellen SEK(2010) 1576.

- 5. Der Binnenmarkt in den Augen der Bevölkerung - Momentaufnahme der Ansichten und Anliegen von Bürgern und Unternehmen - Arbeitsdokument der Kommissionsdienststellen SEK(2011) 1003.

- 6. KOM (2011) 712.

- 7. K(2011) 8819.

- 8. SEK(2011) 1488, SEK(2011) 1489 und SEK(2011) 1490.

- 9. Mitteilung der Kommission - Koordinierung der Regelungen der Mitgliedstaaten zu den direkten Steuern im Binnenmarkt, KOM (2006) 823 vom 19. Dezember 2006.

- 10. KOM (2009) 154.

- 11. "Erbschaftsteuern" sind Steuern, die bei Zuwendungen von Todes wegen anfallen, unabhängig von der Bezeichnung der Steuer, der Art ihrer Erhebung, der Anwendung auf nationaler, regionaler oder kommunaler Ebene und unabhängig davon, ob der Erbe oder der Nachlass besteuert wird. Sie schließen auch Schenkungsteuern ein, wenn diese im Vorgriff auf ein späteres Erbe erfolgen und unter den gleichen oder ähnlichen Voraussetzungen besteuert werden wie Erbschaften. Siehe Anhang I mit einer nicht erschöpfenden Liste der betreffenden Steuern in den Mitgliedstaaten.

- 12. Eine Person kann gleichzeitig in einem Land ihren "Wohnsitz" haben (also wegen enger Verbindungen als dort ständig wohnhaft gelten), ihren "gewöhnlichen Aufenthalt" in einem anderen Land haben und die Staatsangehörigkeit eines weiteren Landes besitzen.

- 13. Daten von Eurostat und aus der Studie von Copenhagen Economics: Inheritance Taxes in EU Member States and possible mechanisms to resolve problems of Double Inheritance Taxation in the EU (Erbschaftsteuerregelungen in den EU-Mitgliedstaaten und mögliche Konzepte für die Beseitigung steuerlicher Hindernisse bei grenzübergreifenden Erbschaftsangelegenheiten in der EU), August 2010,

- 14. Für Einzelheiten zu diesen anderen Studien siehe die Studie von Copenhagen Economics, S. 63 - 64.

- 15. Siehe die Folgenabschätzung zu Lösungen für Probleme bei grenzübergreifenden Erbschaftsangelegenheiten - SEK(2011) 1489.

- 16. Folgenabschätzung für Lösungen bei grenzübergreifenden Erbschaftsangelegenheiten - SEK(2011) 1489. Es ist zu beachten, dass die tatsächlichen Zahlen höher liegen dürften als angenommen, da im Rahmen der Arbeitsmethode nur grenzüberschreitende Fälle von Immobilieneigentum, nicht aber andere Vermögenswerte wie beispielsweise Spareinlagen, berücksichtigt werden konnten.

- 17. Beitrag der European Family Businesses - GEEF zur Konsultation der Kommission über mögliche Konzepte für die Beseitigung von Hindernissen bei grenzüberschreitenden Erbschaftsangelegenheiten in der EU: http://www.efb-geef.eu/documents/EFB-EEF%20contribution%20to%20EU%20consultation%20on%20inheritance%20tax.pdf .

- 18. Rechtssache Block (C-67/08).

- 19. Weitere Beispiele aus der Praxis können der Folgenabschätzung zu Lösungen für grenzübergreifende Erbschaftsteuerprobleme (S. 21-22) entnommen werden.

- 20. Anhang II dieser Mitteilung gibt einen Überblick über die bestehenden Doppelbesteuerungsabkommen bei Erbschaften.

- 21. SEK(2011) 1488.

- 22. Umfasst eine Erbschaft Betriebsvermögen und wird ein selektiver Vorteil in Form einer unterschiedlichen steuerlichen Behandlung gewährt, muss eine solche Maßnahmen auch den EU-Vorschriften über staatliche Beihilfen entsprechen, auf die im Arbeitspapier der Kommissionsdienststellen aber nicht näher eingegangen wird.