Delegierte Verordnung (EU) 2016/2251 der Kommission vom 4. Oktober 2016 zur Ergänzung der Verordnung (EU) Nr. 648/2012 des Europäischen Parlaments und des Rates über OTC-Derivate, zentrale Gegenparteien und Transaktionsregister durch technische Regulierungsstandards zu Risikominderungstechniken für nicht durch eine zentrale Gegenpartei geclearte OTC-Derivatekontrakte

(Text von Bedeutung für den EWR)

(ABl. Nr. L 340 vom 15.12.2016 S. 9, ber. 2017 L 40 S. 79; VO (EU) 2017/323 - ABl. Nr. L 49 vom 25.02.2017 S. 1Inkrafttreten rückwirkende Gültig; VO (EU) 2019/397 - ABl. L 71 vom 13.03.2019 S. 15Inkrafttreten Gültig; VO (EU) 2019/564 - ABl. L 99 vom 10.04.2019 S. 3Inkrafttreten GültigA; VO (EU) 2020/448 - ABl. L 94 vom 27.03.2020 S. 8InkrafttretenA; VO (EU) 2021/236 - ABl. L 56 vom 17.02.2021 S. 1Inkrafttreten)

Hinweis: s.Liste - zur Ergänzung/Verlängerung /Festlegung und über die Gleichwertigkeit des Regulierungsrahmens der VO 648/2012 ...

Die Europäische Kommission -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EU) Nr. 648/2012 des Europäischen Parlaments und des Rates vom 4. Juli 2012 über OTC-Derivate, zentrale Gegenparteien und Transaktionsregister1, insbesondere auf Artikel 11 Absatz 15,

in Erwägung nachstehender Gründe:

(1) Gegenparteien sind verpflichtet, sich vor Kreditrisiken gegenüber den Gegenparteien von Derivatekontrakten zu schützen, indem sie Einschusszahlungen einfordern, wenn diese Kontrakte nicht durch eine zentrale Gegenpartei gecleart werden. In dieser Verordnung werden die Standards für den rechtzeitigen, angemessenen und unter angemessener Abgrenzung von den eigenen Vermögenswerten erfolgenden Austausch von Sicherheiten festgelegt. Diese Standards sollten für die Sicherheiten, die Gegenparteien gemäß dieser Verordnung einfordern oder stellen müssen, verbindlich vorgeschrieben sein. Gegenparteien, die über die Anforderungen dieser Verordnung hinausreichende Einschusszahlungen vereinbaren, sollten jedoch die Wahl haben, ob sie die betreffenden Sicherheiten gemäß diesen Standards austauschen oder nicht.

(2) Gegenparteien, die den Anforderungen des Artikels 11 Absatz 3 der Verordnung (EU) Nr. 648/2012 unterliegen, sollten die verschiedenen Risikoprofile von nicht finanziellen Gegenparteien, die unterhalb der in Artikel 10 der genannten Verordnung angeführten Clearingschwelle liegen, berücksichtigen, wenn sie ihre Risikomanagementverfahren für die mit diesen Gegenparteien abgeschlossenen (außerbörslichen) OTC-Derivatekontrakte festlegen. Daher ist es angebracht, den Gegenparteien die Entscheidung zu überlassen, ob das von diesen nichtfinanziellen Gegenparteien ausgehende Gegenparteiausfallrisiko, das unterhalb der Clearingschwelle liegt, durch den Austausch von Sicherheiten gemindert werden muss. Da davon ausgegangen werden kann, dass in einem Drittstaat niedergelassene nichtfinanzielle Gegenparteien, die - wären sie in der Union niedergelassen - unterhalb der Clearingschwelle lägen, dieselben Risikoprofile aufweisen wie unterhalb der Clearingschwelle liegende nichtfinanzielle Gegenparteien, die in der Union niedergelassen sind, sollte auf beide Arten von Unternehmen derselbe Ansatz angewandt werden, um Regulierungsarbitrage zu verhindern.

(3) Gegenparteien von nicht zentral geclearten OTC-Derivatekontrakten müssen vor dem Risiko eines potenziellen Ausfalls der anderen Gegenpartei geschützt werden. Deshalb sind zweierlei Arten von Sicherheitsleistungen erforderlich, um die Risiken, denen diese Gegenparteien ausgesetzt sind, angemessen zu managen. Erstens Nachschüsse, die die Gegenparteien vor Risiken im Zusammenhang mit dem aktuellen Marktwert ihrer OTC-Derivatekontrakte schützen. Und zweitens Ersteinschüsse, die die Gegenparteien vor potenziellen Verlusten schützen, die daraus erwachsen könnten, dass sich der Marktwert der Derivatposition im Zeitraum zwischen dem letzten Austausch von Nachschusszahlungen, bevor eine Gegenpartei ausfällt, und dem Zeitpunkt, zu dem die OTC-Derivatekontrakte ersetzt werden oder das entsprechende Risiko abgesichert ist, verändert.

(4) Da zentrale Gegenparteien (CCPs) nach dem Unionsrecht als Kreditinstitute zugelassen werden können, ist es erforderlich, nicht zentral geclearte OTC-Derivatekontrakte, denen CCPs im Rahmen eines Verfahrens bei einem Ausfall beitreten, von den Anforderungen dieser Verordnung auszunehmen, da diese Kontrakte bereits der Delegierten Verordnung (EU) Nr. 153/2013 der Kommission2. unterliegen.

(5) Bei nicht zentral geclearten OTC-Derivatekontrakten, bei denen vorab eine Prämie als Garantie für die Erfüllung des Vertrags gezahlt wird, entsteht für die Gegenpartei, die die Prämie erhält (im Folgenden "Optionsverkäufer"), keine aktuelle oder potenzielle künftige Risikoposition gegenüber der Gegenpartei. Auch ist der Marktwert zu Marktpreisen dieser Kontrakte durch die Zahlung der Prämie bereits abgedeckt. Daher sollte es dem Optionsverkäufer in Fällen, in denen der Netting-Satz aus solchen Optionspositionen besteht, freistehen, für diese Arten von OTC-Derivaten keine Ersteinschuss- oder Nachschusszahlungen einzufordern, solange er keinem Kreditrisiko ausgesetzt ist. Die Gegenpartei, die die Prämie zahlt ("Optionskäufer"), sollte jedoch sowohl Ersteinschuss- als auch Nachschusszahlungen einfordern.

(6) Wenngleich in bilateralen Vereinbarungen zwischen den Gegenparteien enthaltene Streitbeilegungsverfahren einen nützlichen Beitrag dazu leisten, die Dauer und Häufigkeit von Streitigkeiten zu minimieren, sollten die Gegenparteien in Fällen, in denen die Höhe einer Einschussforderung streitig ist, als erstes zumindest den unstreitigen Betrag einfordern. Dies mindert das aus den streitigen Geschäften erwachsende Risiko und stellt somit sicher, dass nicht zentral geclearte OTC-Derivatekontrakte so weit wie möglich besichert sind.

(7) Um über die Rechtsräume hinweg gleiche Wettbewerbsbedingungen zu gewährleisten, sollten die Ersteinschuss- und Nachschusszahlungen bei nicht zentral geclearten OTC-Derivatekontrakten zwischen einer in der Union niedergelassenen Gegenpartei und einer in einem Drittstaat niedergelassenen Gegenpartei in beide Richtungen ausgetauscht werden. In der Union niedergelassene Gegenparteien, die Geschäfte mit in Drittstaaten ansässigen Gegenparteien tätigen, sollten unverändert verpflichtet sein, die rechtliche Durchsetzbarkeit der bilateralen Vereinbarungen und die Wirksamkeit der Abgrenzungsvereinbarungen zu bewerten.

(8) Es ist angemessen, den Gegenparteien beim Austausch von Sicherheiten die Anwendung eines Mindesttransferbetrags zu gestatten, um den operativen Aufwand, der durch den Austausch begrenzter Summen bei nur geringfügiger Veränderung der Risiken entsteht, zu verringern. Jedoch sollte sichergestellt werden, dass ein derartiger Mindesttransferbetrag als operatives Hilfsmittel und nicht als unbesicherte Kreditlinie zwischen den Gegenparteien genutzt wird. Daher sollte eine Höchstgrenze für diesen Mindesttransferbetrag festgelegt werden.

(9) Aus operativen Gründen könnte es in manchen Fällen angemessener sein, für die Ersteinschusszahlungen und die Nachschusszahlungen getrennte Mindesttransferbeträge vorzusehen. In diesen Fällen sollte es den Gegenparteien möglich sein, getrennte Mindesttransferbeträge für die Nachschusszahlungen und die Ersteinschusszahlungen zu vereinbaren. Jedoch sollte die Summe der getrennten Mindesttransferbeträge die Höchstgrenze für den Mindesttransferbetrag nicht überschreiten. Aus praktischen Gründen sollte es möglich sein, den Mindesttransferbetrag in der Währung festzusetzen, in der die Einschusszahlungen normalerweise ausgetauscht werden, was möglicherweise nicht der Euro ist.

(10) Einige Drittstaaten könnten den Anwendungsbereich der Verordnung (EU) Nr. 648/2012 für die Zwecke ihrer Besicherungsanforderungen für nicht zentral geclearte OTC-Derivatekontrakte anders definieren. Würde diese Verordnung vorschreiben, dass nur unter die Verordnung (EU) Nr. 648/2012 fallende nicht zentral geclearte OTC-Derivatekontrakte in die Berechnung der Einschüsse bei grenzüberschreitenden Netting-Sätzen einzubeziehen sind, müssten Gegenparteien in verschiedenen Rechtsräumen die erforderlichen Berechnungen daher möglicherweise doppelt durchführen, um den im Rahmen der jeweiligen Einschussanforderungen geltenden unterschiedlichen Definitionen oder unterschiedlichen Produktabgrenzungen Rechnung zu tragen. Dies könnte zu verzerrten Einschussberechnungen führen. Außerdem würden Streitigkeiten damit wahrscheinlicher. Daher würde die Zulassung eines breiteren Produktspektrums in grenzüberschreitenden Netting-Sätzen, das alle OTC-Derivatekontrakte umspannt, die in dem einem oder in dem anderen Rechtsraum dem Austausch von Sicherheiten unterliegen, eine reibungslosere Einforderung von Einschüssen erleichtern. Dieser Ansatz entspricht dem mit der Verordnung (EU) Nr. 648/2012 angestrebten Ziel einer Verringerung des Systemrisikos, da ein breiteres Spektrum von Produkten der Einschusspflicht unterworfen würde.

(11) Wenn sich die Gegenparteien dafür entscheiden, Ersteinschüsse bar einzufordern, sollten auf die Sicherheit keine Abschläge angewandt werden, sofern die Sicherheit auf dieselbe Währung lautet wie der Kontrakt. Werden als Ersteinschuss jedoch Barmittel entgegengenommen, die auf eine andere Währung lauten als der Kontrakt, kann aus der Währungsinkongruenz ein Fremdwährungsrisiko erwachsen. Aus diesem Grund sollte auf Barersteinschüsse, die in einer anderen Währung entgegengenommen werden, ein Abschlag für die Währungsinkongruenz angewandt werden. Bei Nachschüssen, die in Form von Barmitteln entgegengenommen werden, ist nach der BCBS-IOSCO-Rahmenregelung kein Abschlag erforderlich, selbst wenn die Zahlung in einer anderen Währung ausgeführt wird als in der Währung des Kontrakts.

(12) Bei der Festlegung der Ersteinschussanforderungen haben sich der Basler Ausschuss für Bankenaufsicht und der Board of the International Organization of Securities Commissions in ihrer Rahmenregelung "Einschusspflichten für nicht zentral abgerechnete Derivate" vom März 2015 ("BCBS-IOSCO-Rahmenregelung") ausdrücklich auf zwei Aspekte konzentriert. Der erste Aspekt ist die Verfügbarkeit liquider Vermögenswerte von hoher Kreditqualität, die die Ersteinschussanforderungen decken. Der zweite Aspekt ist der Grundsatz der Verhältnismäßigkeit, da kleinere finanzielle und nichtfinanzielle Gegenparteien durch die Ersteinschussanforderungen unverhältnismäßig stark belastet werden könnten. Um gleiche Wettbewerbsbedingungen zu bewahren, sollte die Schwelle, unterhalb deren für Gegenparteien keine Ersteinschusspflicht besteht, in exakt derselben Höhe festgelegt werden wie in der BCBS-IOSCO-Rahmenregelung. Dies sollte die Kosten und die operative Belastung für kleinere Teilnehmer erheblich verringern und den Bedenken hinsichtlich der Verfügbarkeit hoher Kreditqualität und liquider Vermögenswerte Rechnung tragen, ohne die übergeordneten Ziele der Verordnung (EU) Nr. 648/2012 zu unterlaufen.

(13) Auch wenn die Schwellenwerte stets auf Gruppenebene berechnet werden sollten, sollten Investmentfonds doch als Sonderfall behandelt werden, da sie von einem einzigen Vermögensverwalter verwaltet und als eine einzige Gruppe erfasst werden können. Handelt es sich bei den Fonds jedoch um gesonderte Vermögenspools, für die nicht andere Investmentfonds oder der Vermögensverwalter selbst als Sicherheit fungieren bzw. Garantien oder Unterstützung leisten, sind sie im Vergleich zur restlichen Gruppe vom Risiko relativ weit entfernt. Bei der Berechnung der Schwellenwerte sollten solche Investmentfonds daher im Einklang mit der BCBS-IOSCO-Rahmenregelung als separate Unternehmen behandelt werden.

(14) Was die Ersteinschüsse angeht, so dürften sich die Anforderungen dieser Verordnung messbar auf die Marktliquidität auswirken, da als Sicherheit gestellte Vermögenswerte für die Dauer des nicht zentral geclearten OTC-Derivatekontrakts nicht liquidiert oder anderweitig weiterverwendet werden können. Diese Anforderungen stellen eine erhebliche Veränderung der Marktpraxis dar und beinhalten gewisse operative und praktische Herausforderungen, die mit Inkrafttreten der neuen Vorschriften bewältigt werden müssen. Da der Nachschuss bereits die bis zum Zeitpunkt des Ausfalls realisierten Wertschwankungen von nicht zentral geclearten OTC-Derivatekontrakten abdeckt, wird es als verhältnismäßig angesehen, die Schwelle für die Anwendung der Ersteinschussanforderungen bei einem Bruttonominalbetrag der ausstehenden Kontrakte von 8 Mrd. EUR anzusetzen. Dieser Schwellenwert gilt auf Gruppenebene oder, wenn die Gegenpartei nicht Teil einer Gruppe ist, auf der Ebene des einzelnen Unternehmens. Der aggregierte Bruttonominalbetrag der ausstehenden Kontrakte sollte als adäquate Bezugsgröße herangezogen werden, da er einen angemessenen Maßstab für die Größe und Komplexität eines Portfolios nicht zentral geclearter OTC-Derivatekontrakte darstellt. Außerdem ist er als Bezugsgröße leicht zu überwachen und zu melden. Diese Schwellenwerte stehen auch mit der BCBS-IOSCO-Rahmenregelung für nicht zentral geclearte OTC-Derivatekontrakte in Einklang und entsprechen somit internationalen Standards.

(15) Risikopositionen, die entweder aus Kontrakten oder gegenüber Gegenparteien erwachsen, die dauerhaft oder vorübergehend ganz oder teilweise von der Einschusspflicht freigestellt sind, sollten ebenfalls in die Berechnung des aggregierten Bruttonominalwerts einbezogen werden. Der Grund dafür ist, dass alle Kontrakte zur Bestimmung der Größe und Komplexität des Portfolios einer Gegenpartei beitragen. Daher sind auch nicht zentral geclearte OTC-Derivatekontrakte, die von den Anforderungen dieser Verordnung freigestellt sein können, für die Bestimmung der Größe, des Umfangs und der Komplexität des Portfolios der Gegenpartei relevant und sollten daher ebenfalls in die Berechnung der Schwellenwerte einbezogen werden.

(16) Es ist angemessen, spezielle Risikomanagementverfahren für bestimmte Arten nicht zentral geclearter OTC-Derivatekontrakte festzulegen, die ein besonderes Risikoprofil aufweisen. Insbesondere sollte der Austausch von Nachschusszahlungen ohne Ersteinschusszahlung in Übereinstimmung mit der BCBS-IOSCO-Rahmenregelung bei effektiv gelieferten Devisenkontrakten als angemessener Austausch von Sicherheiten angesehen werden. Da sich Devisenswapgeschäfte in eine Abfolge von Devisentermingeschäften auflösen lassen, sollte ebenso nur deren Zinskomponente der Ersteinschusspflicht unterliegen.

(17) Es sollte gebührend berücksichtigt werden, welchen Hindernissen Emittenten gedeckter Schuldverschreibungen oder Deckungspools gegenüberstehen, wenn sie Sicherheiten leisten. Unter bestimmten Bedingungen sollten Emittenten gedeckter Schuldverschreibungen oder Deckungspools daher nicht der Einschusspflicht unterliegen. Dies dürfte eine gewisse Flexibilität für Emittenten gedeckter Schuldverschreibungen oder Deckungspools ermöglichen und zugleich gewährleisten, dass die Risiken für deren Gegenparteien begrenzt sind. Emittenten gedeckter Schuldverschreibungen oder Deckungspools könnten sich mit rechtlichen Hindernissen konfrontiert sehen, wenn sie als Ersteinschuss oder Nachschuss unbare Sicherheiten stellen oder Nachschüsse in bar zahlen, da Nachschusszahlungen im Vergleich zu verbrieften Forderungen als höherrangige Forderungen angesehen werden könnten. Ebenso könnte die Möglichkeit, Ersteinschusszahlungen zu ersetzen oder zurückzufordern, als eine im Vergleich zu verbrieften Forderungen höherrangige Forderung angesehen werden, obwohl diese ähnlichen Bedingungen unterworfen sind. Jedoch gibt es keine Einschränkungen, wenn ein Emittent gedeckter Schuldverschreibungen oder ein Deckungspool als Nachschuss entgegengenommene Barmittel zurückgibt. Gegenparteien von Emittenten gedeckter Schuldverschreibungen oder Deckungspools sollten daher verpflichtet sein, Nachschüsse in bar zu zahlen, und sollten das Recht haben, diese ganz oder teilweise zurückzufordern, doch die Emittenten gedeckter Schuldverschreibungen oder Deckungspools sollten lediglich verpflichtet sein, Nachschüsse in der Höhe in bar zu zahlen, wie sie sie zuvor erhalten haben.

(18) Die Gegenparteien sollten stets die rechtliche Durchsetzbarkeit ihrer Netting- und Abgrenzungsvereinbarungen bewerten. Fallen diese Bewertungen in Bezug auf den Rechtsrahmen eines Drittstaates negativ aus, sollten die Gegenparteien auf andere Vorkehrungen als den beiderseitigen Austausch von Einschüssen zurückgreifen. Um Konsistenz mit internationalen Standards sicherzustellen und zu vermeiden, dass der Handel mit Gegenparteien in diesen Rechtsräumen für Gegenparteien in der Union unmöglich wird, und um gleiche Wettbewerbsbedingungen für Gegenparteien in der Union zu gewährleisten, ist es angemessen, eine Schwelle festzulegen, unterhalb deren Gegenparteien beim Handel mit den in diesen Rechtsräumen niedergelassenen Gegenparteien nicht zum Austausch von Ersteinschüssen oder Nachschüssen verpflichtet sind. Wenn die Gegenparteien die Möglichkeit haben, Einschüsse einzufordern, und wenn sie sicherstellen können, dass die Bestimmungen dieser Verordnung für die entgegengenommenen Sicherheiten im Gegensatz zu den gestellten Sicherheiten erfüllt werden können, so sollten die Gegenparteien der Union stets verpflichtet sein, Sicherheiten einzufordern. Risikopositionen aus Kontrakten, die mit in Drittstaaten niedergelassenen Gegenparteien geschlossen werden und für die aufgrund der rechtlichen Hindernisse in den betreffenden Rechtsräumen keine Sicherheiten ausgetauscht werden, sollten durch Festlegung einer Obergrenze eingeschränkt werden, da Eigenkapital bei Risikopositionen aus nicht zentral geclearten OTC-Derivatekontrakten dem Austausch von Einschüssen nicht als gleichwertig angesehen wird und nicht alle Gegenparteien, für die die Einschusspflichten dieser Verordnung gelten, auch den Eigenkapitalanforderungen unterliegen. Diese Obergrenze sollte so festgelegt werden, dass sie leicht zu berechnen und zu überprüfen ist. Um den Aufbau von Systemrisiken zu vermeiden und zu verhindern, dass sich aus dieser Sonderbehandlung eine Möglichkeit zur Umgehung der Bestimmungen dieser Verordnung ergibt, sollte die Obergrenze konservativ gesetzt werden. Diese Verfahrensweise würde als hinreichend vorsichtig angesehen, da es alternativ zu Einschüssen auch andere Risikominderungstechniken gibt.

(19) Als Absicherung für den Fall, dass eine Sicherheit nach dem Ausfall einer Gegenpartei nicht sofort verwertet werden kann, muss der Zeitraum zwischen dem letzten Austausch von Sicherheiten für einen Netting-Satz aus Kontrakten mit einer ausfallenden Gegenpartei und der Abrechnung der Kontrakte und erneuten Absicherung des resultierenden Marktrisikos bei der Berechnung des Ersteinschusses berücksichtigt werden. Dieser Zeitraum wird als "Nachschuss-Risikoperiode" (" margin period of risk", "MPOR") bezeichnet und entspricht dem in Artikel 272 Absatz 9 der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates3 im Zusammenhang mit dem Gegenparteiausfallrisiko von Kreditinstituten definierten Begriff. Da die beiden Verordnungen jedoch unterschiedlichen Zielen dienen und die Verordnung (EU) Nr. 575/2013 lediglich die Berechnung der MPOR für die Zwecke der Eigenmittelanforderungen regelt, sollte die vorliegende Verordnung spezifische Vorschriften über die MPOR enthalten, die im Zusammenhang mit den Risikomanagementverfahren für nicht zentral geclearte OTC-Derivatekontrakte erforderlich sind. Die MPOR sollte den durch diese Verordnung vorgeschriebenen Verfahren für den Austausch von Einschüssen Rechnung tragen.

(20) Ersteinschüsse und Nachschüsse sollten in der Regel spätestens am Ende des auf die Auftragsausführung folgenden Geschäftstags ausgetauscht werden. Allerdings ist eine Verlängerung der Frist für den Austausch von Nachschusszahlungen zulässig, wenn dies durch die Berechnung einer entsprechenden Nachschuss-Risikoperiode kompensiert wird. Gelten dagegen keine Ersteinschussanforderungen, so sollte eine Verlängerung gestattet sein, sofern eine zusätzliche Nachschusszahlung in angemessener Höhe entgegengenommen wird.

(21) Bei der Entwicklung von Modellen für Ersteinschusszahlungen und bei der Berechnung der angemessenen Nachschuss-Risikoperiode sollten die Gegenparteien dem Erfordernis Rechnung tragen, Modelle zu verwenden, die der Liquidität des Marktes, der Zahl der Marktteilnehmer und der Menge der jeweiligen OTC-Derivatekontrakte Rechnung tragen. Außerdem ist ein Modell zu entwickeln, das beide Seiten verstehen, nachbilden und erforderlichenfalls zur Streitbeilegung heranziehen können. Daher sollte es den Gegenparteien gestattet sein, sich bei der Kalibrierung des Modells und der Berechnung der Nachschuss-Risikoperiode allein auf die Marktbedingungen zu stützen und ihre Schätzungen dabei nicht an die Eigenschaften bestimmter Gegenparteien anzupassen. Dies wiederum bedeutet, dass die Gegenparteien unterschiedliche Modelle zur Berechnung der zwischen ihnen auszutauschenden Ersteinschusszahlungen heranziehen können und diese Ersteinschusszahlungen nicht symmetrisch sein müssen.

(22) Zwar ist es erforderlich, das Modell für Ersteinschusszahlungen mit ausreichender Häufigkeit zu kalibrieren, doch könnte eine neue Kalibrierung zu Einschussanforderungen in unerwarteter Höhe führen. Aus diesem Grund sollte ein angemessener Zeitraum festgelegt werden, währenddessen Einschusszahlungen weiterhin auf der Grundlage der vorhergehenden Kalibrierung ausgetauscht werden können. Damit dürften die Gegenparteien über genügend Zeit verfügen, um Einschussforderungen aus einer Neukalibrierung nachzukommen.

(23) Sicherheiten sollten, sofern dem - im Fall eines Ausfalls des Sicherungsgebers - keine regulatorischen oder rechtlichen Hindernisse oder Ansprüche Dritter, einschließlich derer des verwahrenden Dritten, entgegenstehen, als frei übertragbar gelten. Dabei sollten bestimmte Forderungen, wie die bei der Übertragung der Sicherheit anfallenden Kosten und sonstigen Ausgaben, die in Form von Pfandrechten standardmäßig bei allen Wertpapierübertragungen erhoben werden, nicht als Hindernis gelten, da dies andernfalls dazu führen würde, dass stets Hindernisse bestehen.

(24) Die sicherungsnehmende Gegenpartei sollte die operative Fähigkeit besitzen, die Sicherheit im Falle des Ausfalls des Sicherungsgebers rasch zu verwerten. Die sicherungsnehmende Gegenpartei sollte außerdem in der Lage sein, die Erträge aus dieser Verwertung für den Abschluss eines entsprechenden Kontrakts mit einer anderen Gegenpartei oder zur Absicherung des sich ergebenden Risikos zu nutzen. Für den Sicherungsnehmer sollte der Zugang zum Markt daher eine Grundvoraussetzung darstellen, damit er die Sicherheit innerhalb einer angemessenen Frist entweder veräußern oder in Form eines Repo-Geschäfts nutzen kann. Diese Fähigkeit sollte unabhängig vom Sicherungsgeber bestehen.

(25) Entgegengenommene Sicherheiten müssen eine ausreichend hohe Liquidität und Bonitätsstufe aufweisen, damit die sicherungsnehmende Gegenpartei bei Ausfall der anderen Gegenpartei in der Lage ist, die Positionen zu verwerten, ohne dass ihr aufgrund erheblicher Wertänderungen Verluste entstehen. Die Bonitätsstufe der Sicherheit sollte anhand anerkannter Methoden, wie Bonitätsbeurteilungen externer Ratingagenturen, bewertet werden. Um das Risiko einzudämmen, dass systematisch auf externe Ratings zurückgegriffen wird, sollte eine Reihe zusätzlicher Sicherheitsmaßnahmen vorgesehen werden. Diese sollten auch die Möglichkeit einschließen, einen genehmigten, auf internen Einstufungen basierenden Ansatz ("IRB-Ansatz") zu verwenden, und die Möglichkeit, die Wiederbeschaffung einer Sicherheit, die aufgrund einer Bonitätsherabstufung nicht mehr anerkennungsfähig ist, zu verzögern, um Klippeneffekten, die bei übermäßigem Rückgriff auf externe Bonitätsbeurteilungen entstehen können, wirksam zu begegnen.

(26) Zwar verringern Abschläge das Risiko, dass die entgegengenommene Sicherheit in Zeiten angespannter Finanzmärkte nicht ausreicht, um die Einschussanforderungen zu decken, doch werden, wenn unbare Sicherheiten entgegengenommen werden, weitere Maßnahmen zur Risikominderung benötigt, um zu gewährleisten, dass die Sicherheit tatsächlich verwertet werden kann. So sollten die Gegenparteien insbesondere sicherstellen, dass die entgegengenommene Sicherheit im Hinblick auf die einzelnen Emittenten, Arten von Emittenten und Anlageklassen ausreichend diversifiziert ist.

(27) Die Verwertung von Sicherheiten, die von nicht systemrelevanten Gegenparteien geleistet wurden, wirkt sich nur begrenzt auf die Finanzstabilität aus. Des Weiteren könnten sich Konzentrationsgrenzen für Ersteinschusszahlungen für Gegenparteien mit kleinen OTC-Derivateportfolios als schwierig erweisen, da sie möglicherweise nur in begrenztem Umfang über anerkennungsfähige Sicherheiten verfügen. Daher sollte eine Diversifizierung der Sicherheiten, obwohl sie die Risiken erwiesenermaßen mindert, für nicht systemrelevante Gegenparteien nicht obligatorisch sein. Dagegen sollten systemrelevante Finanzinstitute und andere Gegenparteien mit umfangreichen OTC-Derivateportfolios, die untereinander handeln, die Konzentrationsgrenzen zumindest auf die Ersteinschusszahlungen anwenden, und zwar auch in Bezug auf anerkennungsfähige Sicherheiten, einschließlich Schuldverschreibungen der Mitgliedstaaten. Solche Gegenparteien sind groß genug aufgestellt, um Sicherheiten entweder umwandeln zu können oder gestellte Sicherheiten durch Zugriff auf verschiedene Märkte und Emittenten hinreichend diversifizieren zu können. In Artikel 131 der Richtlinie 2013/36/EU des Europäischen Parlaments und des Rates4 ist die Ermittlung der nach dem Unionsrecht als systemrelevant anzusehenden Institute geregelt. Allerdings sollte angesichts des breiten Geltungsbereichs der Verordnung (EU) Nr. 648/2012 ein quantitativer Schwellenwert eingeführt werden, damit die Anforderungen für Konzentrationsgrenzen auch für Gegenparteien anzuwenden sind, die möglicherweise nicht unter die bestehenden Klassifikationen für systemrelevante Institute fallen, die aber aufgrund des Umfangs ihrer OTC-Derivateportfolios einer Konzentrationsgrenze unterliegen sollten.

(28) Für Altersversorgungssysteme gelten bilaterale Besicherungsanforderungen. Es sollte allerdings unbedingt vermieden werden, dass die Leistungsprofile dieser Systeme durch solche Anforderungen übermäßig belastet und damit die Ruhestandseinkünfte künftiger Rentenempfänger in Mitleidenschaft gezogen werden. Die Verbindlichkeiten von Altersversorgungssystemen gegenüber den Rentenempfängern lauten auf lokale Währungen, und ihre Investitionen müssen daher auf die gleiche Währung lauten, um Kosten und Risiken aus Währungsinkongruenzen zu vermeiden. Daher erscheint es angemessen, dass die Konzentrationsgrenzen für Altersversorgungssysteme nicht in der gleichen Weise gelten wie für andere Gegenparteien. Es ist jedoch wichtig, dass geeignete Risikomanagementverfahren vorhanden sind, um Konzentrationsrisiken, die sich aus dieser Sonderregelung ergeben könnten, zu überwachen und anzugehen. Die Anwendung dieser Bestimmungen auf die Altersversorgungssysteme sollte laufend geprüft und den Marktentwicklungen entsprechend angepasst werden.

(29) Schwierigkeiten bei der Abgrenzung von Barsicherheiten sollte Rechnung getragen werden, indem es den Gegenparteien gestattet wird, einen begrenzten Ersteinschussbetrag in Form von Barmitteln zu leisten, und indem es den Verwahrstellen gestattet wird, diese Barsicherheiten zu reinvestieren. Allerdings sind die von einem Verwahrer gehaltenen Barmittel als Verbindlichkeit der Verwahrstelle gegenüber der sicherungsgebenden Gegenpartei anzusehen, aus der dieser ein Kreditrisiko erwächst. Daher sollte die Verwendung von Barmitteln für Ersteinschüsse - um Systemrisiken zu verringern - zumindest im Falle systemrelevanter Institute Diversifizierungsanforderungen unterliegen. Systemrelevante Institute sollten verpflichtet sein, entweder die in Barmitteln entgegengenommenen Ersteinschüsse zu begrenzen oder die Risikopositionen zu diversifizieren, indem sie auf mehr als eine Verwahrstelle zurückgreifen.

(30) Der Wert der Sicherheit sollte keine wesentliche positive Korrelation mit der Bonität des Sicherungsgebers oder dem Wert des zugrunde liegenden nicht zentral geclearten Derivateportfolios aufweisen, da dies die Schutzwirkung der entgegengenommenen Sicherheit beeinträchtigen würde. Dementsprechend sollten vom Sicherungsgeber oder einem verbundenen Unternehmen emittierte Wertpapiere nicht als Sicherheit anerkannt werden. Die Gegenparteien sollten auch sicherstellen müssen, dass die entgegengenommenen Sicherheiten nicht mit anderen Korrelationsrisiken behaftet sind.

(31) Die nicht ausfallende Gegenpartei sollte die Möglichkeit haben, die im Rahmen eines Ersteinschusses oder Nachschusses als Sicherheit entgegengenommenen Vermögenswerte relativ kurzfristig zu verwerten, um sich bei Ausfall einer Gegenpartei gegen Verluste aus nicht zentral geclearten OTC-Derivatekontrakten schützen zu können. Die Vermögenswerte sollten daher hochliquide sein und keinen übermäßigen Kredit-, Markt- oder Wechselkursrisiken ausgesetzt sein. In dem Maße, wie der Wert der Sicherheit solchen Risiken ausgesetzt ist, sollten geeignete risikogerechte Abschläge vorgenommen werden.

(32) Um eine zügige Übertragung der Sicherheiten zu gewährleisten, sollten die Gegenparteien über effiziente operative Verfahren verfügen. Die Verfahren für den bilateralen Austausch von Sicherheiten müssen hinreichend detailliert, transparent und stabil sein. Versäumen es die Gegenparteien, einen operativen Rahmen für eine effiziente Berechnung, Meldung und Abwicklung von Nachschussforderungen zu vereinbaren und umzusetzen, können Meinungsverschiedenheiten entstehen und der Austausch von Sicherheiten kann fehlschlagen, sodass Risikopositionen im Rahmen von OTC-Derivatekontrakten unbesichert bleiben. Daher ist es von zentraler Bedeutung, dass die Gegenparteien hinsichtlich der Übertragung von Sicherheiten über klare interne Regeln und Normen verfügen. Jede Abweichung von diesen Regeln sollte von allen relevanten Beteiligten der betreffenden Gegenpartei geprüft und gegebenenfalls genehmigt werden müssen. Darüber hinaus sollten alle Aspekte des praktischen Vorgehens zum Austausch von Sicherheiten mittels eines soliden, raschen und systematischen Verfahrens im Einzelnen erfasst werden.

(33) Um für Rechtssicherheit zu sorgen, sollten die Gegenparteien, wenn sie nicht zentral geclearte OTC-Derivatekontrakte abschließen, eine Vereinbarung über den Austausch von Sicherheiten schließen. Diese Vereinbarung über den Austausch von Sicherheiten sollte demnach sämtliche maßgeblichen Rechte und Pflichten der Gegenparteien in Bezug auf nicht zentral geclearte OTC-Derivatekontrakte enthalten.

(34) Sicherheiten schützen die sicherungsnehmende Gegenpartei bei Ausfall der sicherungsgebenden Gegenpartei. Beide Gegenparteien müssen jedoch auch sicherstellen, dass sich durch die Art und Weise, in der die entgegengenommenen Sicherheiten gehalten werden, bei Ausfall der sicherungsnehmenden Gegenpartei die Gefahr eines Verlustes etwaiger überschüssiger gestellter Sicherheiten für die sicherungsgebende Gegenpartei nicht erhöht. Aus diesem Grund sollte die bilaterale Vereinbarung zwischen den Gegenparteien beiden die Möglichkeit geben, zügig auf die Sicherheiten zuzugreifen, wenn sie dazu berechtigt sind. Dies erfordert Abgrenzungsbestimmungen und Bestimmungen zur Bewertung der Wirksamkeit der Vereinbarung in diesem Punkt, wobei den rechtlichen Rahmenbedingungen und den Gepflogenheiten des Marktes des jeweiligen Rechtsraumes Rechnung zu tragen ist.

(35) Aus einer Weiterverpfändung oder Weiterverwendung von als Ersteinschusszahlungen entgegengenommenen Sicherheiten würden den Gegenparteien neue Risiken erwachsen, da bei einem Ausfall Dritte Ansprüche auf die Vermögenswerte hätten. Wenn die sicherungsnehmende Gegenpartei, die den Ersteinschuss entgegengenommen hat, oder der Dritte ausfällt, könnten die komplexe Rechtslage und operative Schwierigkeiten eine Rückgabe der Sicherheiten verzögern oder sogar unmöglich machen. Zur Wahrung der Effizienz des Rechtsrahmens und zur Gewährleistung einer angemessenen Verringerung von Gegenparteiausfallrisiken sollte die Weiterverpfändung oder Weiterverwendung von als Ersteinschusszahlungen entgegengenommenen Sicherheiten deshalb nicht gestattet sein.

(36) Angesichts der Schwierigkeiten bei der Abgrenzung von Barmitteln, der derzeitigen Verfahren für den Austausch von Barsicherheiten in bestimmten Rechtsräumen und der Notwendigkeit, in bestimmten Situationen, in denen die Übertragung von Wertpapieren durch operative Sachzwänge behindert wird, auf Barmittel anstelle von Wertpapieren zurückzugreifen, sollten als Ersteinschusszahlungen entgegengenommene Barsicherheiten stets von einer Zentralbank oder einem anderen Kreditinstitut gehalten werden, sodass die Abgrenzung von den beiden Gegenparteien des Kontrakts gewährleistet ist. Damit diese Trennung gewährleistet ist, darf das andere Kreditinstitut nicht der Unternehmensgruppe einer der Gegenparteien angehören.

(37) Teilt eine Gegenpartei der jeweils zuständigen Behörde ihre Absicht mit, für gruppeninterne Geschäfte die Freistellung von der Clearingpflicht in Anspruch zu nehmen, sollte sie dieser ein vollständiges Dossier mit allen für die vollständige Bewertung erforderlichen Informationen vorlegen, damit die zuständige Behörde entscheiden kann, ob die Voraussetzungen für eine Freistellung erfüllt sind.

(38) Damit die Risikomanagementverfahren einer Gruppe als hinreichend solide und belastbar angesehen werden können, muss die Gruppe verschiedene Voraussetzungen erfüllen: Die Gruppe sollte die regelmäßige Überwachung der gruppeninternen Risikopositionen sicherstellen und die zeitnahe Abwicklung von Verpflichtungen aus gruppeninternen OTC-Derivatekontrakten sollte gewährleistet werden. Dies sollte anhand von Monitoring- und Liquiditätstools auf der Ebene der Gruppe, die an die Komplexität der gruppeninternen Geschäfte angepasst sind, erreicht werden.

(39) Damit die Freistellung für gruppeninterne Geschäfte gewährt werden kann, muss gewährleistet sein, dass das anwendbare Recht keine gesetzlichen, regulatorischen, administrativen oder sonstigen zwingenden Bestimmungen enthält, die die gruppeninternen Gegenparteien rechtlich daran hindern könnten, die im Rahmen von konzerninternen Geschäften anfallenden Verpflichtungen zur Überweisung von Geldbeträgen oder zur Rückzahlung von Verbindlichkeiten oder Wertpapieren zu erfüllen. Desgleichen darf es unter den gruppeninternen Gegenparteien oder in der Gruppe selbst keine operativen oder Geschäftspraktiken geben, die dazu führen könnten, dass im Tagesgeschäft bei Fälligkeit von Zahlungsverpflichtungen keine Mittel zu deren Erfüllung zur Verfügung stehen oder dass eine umgehende elektronische Überweisung von Geldbeträgen unmöglich ist.

(40) Die vorliegende Verordnung enthält eine Reihe spezifischer Anforderungen, die eine Gruppe erfüllen muss, damit sie von der Pflicht zur Leistung von Einschusszahlungen für gruppeninterne Geschäfte freigestellt werden kann. Im Falle, dass eine der beiden Gegenparteien in der Gruppe in einem Drittstaat niedergelassen ist, für den noch keine Gleichwertigkeit gemäß Artikel 13 Absatz 2 der Verordnung (EU) Nr. 648/2012 festgestellt wurde, muss die Gruppe neben diesen Anforderungen für alle gruppeninternen Geschäfte mit Tochtergesellschaften in diesen Drittstaaten Nachschusszahlungen und entsprechend abgegrenzte Ersteinschusszahlungen austauschen. Um unverhältnismäßig hohe Einschussanforderungen zu vermeiden und um ähnlichen Anforderungen in Bezug auf die Clearingpflichten Rechnung zu tragen, sollte in der vorliegenden Verordnung für diese spezielle Anforderung eine verzögerte Umsetzung vorgesehen werden. Damit bliebe ausreichend Zeit, um das Gleichwertigkeitsverfahren zum Abschluss zu bringen und die Gruppen mit in Drittstaaten niedergelassenen Tochterunternehmen würden nicht durch eine ineffiziente Ressourcenallokation belastet.

(41) Im Sinne des Grundsatzes der Verhältnismäßigkeit sollten Gegenparteien mit kleineren Portfolios und dementsprechend in der Regel geringeren Transaktionen mehr Zeit erhalten, um ihre internen Systeme und Verfahren an die Anforderungen dieser Verordnung anzupassen. Um ein angemessenes Gleichgewicht zwischen der Begrenzung der Risiken aus nicht zentral geclearten OTC-Derivaten und der verhältnismäßigen Anwendung dieser Verordnung zu erzielen und um internationalen Standards Rechnung zu tragen und Regulierungsarbitrage auf ein Minimum zu beschränken, sodass keine Marktstörungen entstehen, sollten die Anforderungen dieser Verordnung schrittweise eingeführt werden. Die in dieser Verordnung vorgesehene schrittweise Einführung der Anforderungen berücksichtigt den in der BCBS-IOSCO-Rahmenregelung vereinbarten Zeitplan, der auf der Grundlage einer quantitativen Folgenabschätzung unter Einbeziehung von in der Union ansässigen Kreditinstituten festgelegt wurde.

(42) In der delegierten Verordnung der Kommission * wird der Begriff "physisch abgewickelte Devisentermingeschäfte" innerhalb der Union definiert. Jedoch ist diese Begriffsbestimmung noch nicht in Kraft, so dass diese Produkte in der Union uneinheitlich definiert sind. Um ungleiche Wettbewerbsbedingungen innerhalb der Union zu vermeiden, ist es daher erforderlich, die Anwendung der entsprechenden Risikominderungstechniken auf den Geltungsbeginn des betreffenden delegierten Rechtsakts abzustimmen. Um übermäßige Verzögerungen bei der Einführung der Risikominderungstechniken zu vermeiden, sollte auch ein Datum festgelegt werden, ab dem die betreffenden Anforderungen in jedem Fall gelten sollten.

(43) Um eine Fragmentierung des Marktes zu vermeiden und für in der Union niedergelassene Gegenparteien auf globaler Ebene gleiche Wettbewerbsbedingungen zu gewährleisten sowie in Anerkennung der Tatsache, dass in manchen Rechtsräumen keine gleichwertigen Anforderungen für den Austausch von Nachschuss- und Ersteinschusszahlungen für Optionen auf Aktien und Aktienindizes gelten, sollte die für diese Produkte geltende Regelung schrittweise eingeführt werden. Während dieser schrittweisen Einführung bietet sich die Möglichkeit, die regulatorischen Entwicklungen in anderen Rechtsräumen zu beobachten und sicherzustellen, dass in der Union angemessene Anforderungen gelten, um das Gegenparteiausfallrisiko bei derartigen Kontrakten zu minimieren, ohne Spielraum für Regulierungsarbitrage zu eröffnen.

(44) Aus Gründen der Rechtssicherheit und um Störungen auf den Finanzmärkten vorzubeugen, sollte präzisiert werden, wie bestehende Kontrakte zu behandeln sind.

(45) Diese Verordnung beruht auf dem Entwurf technischer Regulierungsstandards, die die Europäische Bankenaufsichtsbehörde, die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung und die Europäische Wertpapier- und Marktaufsichtsbehörde der Kommission vorgelegt haben.

(46) Die Europäische Bankenaufsichtsbehörde, die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung und die Europäische Wertpapier- und Marktaufsichtsbehörde haben offene öffentliche Konsultationen zu den Entwürfen technischer Regulierungsstandards, auf die sich diese Verordnung stützt, durchgeführt, die damit verbundenen potenziellen Kosten und Nutzen analysiert und die Stellungnahmen der mit Artikel 37 der Verordnung (EU) Nr. 1093/2010 des Europäischen Parlaments und des Rates5 eingesetzten Interessengruppe Bankensektor, der mit Artikel 37 der Verordnung (EU) Nr. 1094/2010 des Europäischen Parlaments und des Rates6 eingesetzten Interessengruppen Versicherung und Rückversicherung sowie betriebliche Altersversorgung und der mit Artikel 37 der Verordnung (EU) Nr. 1095/2010 des Europäischen Parlaments und des Rates7 eingesetzten Interessengruppe Wertpapiere und Wertpapiermärkte eingeholt.

(47) Gemäß den Verfahren nach Artikel 10 Absatz 1 Unterabsätze 5 bis 7 der Verordnung (EU) Nr. 1093/2010, nach Artikel 10 Absatz 1 Unterabsätze 5 bis 7 der Verordnung (EU) Nr. 1095/2010 und nach Artikel 10 Absatz 1 Unterabsätze 5 bis 7 der Verordnung (EU) Nr. 1094/2010, enthält die vorliegende Verordnung Änderungen der Entwürfe technischer Regulierungsstandards, die die Europäische Bankenaufsichtsbehörde, die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung und die Europäische Wertpapier- und Marktaufsichtsbehörde der Kommission auf der Grundlage der von ihr vorgeschlagenen Änderungen in Form einer förmlichen Stellungnahme erneut vorgelegt haben -

- hat folgende Verordnung erlassen:

Kapitel I Allgemeine Bestimmungen und Verwaltungsverfahren

Abschnitt 1 Begriffsbestimmungen und allgemeine Anforderungen

Für die Zwecke dieser Verordnung bezeichnet der Ausdruck:

"Ersteinschuss" die Sicherheit, die eine Gegenpartei entgegennimmt, um aktuelle sowie potenzielle künftige Risiken in der Zeit zwischen der letzten Entgegennahme von Einschusszahlungen und der Veräußerung von Positionen zu decken, oder die Absicherung gegen Marktrisiken infolge eines Ausfalls der anderen Gegenpartei;

"Nachschuss" die Sicherheit, die eine Gegenpartei entgegennimmt, um den Ergebnissen ihrer täglichen Bewertung ausstehender Kontrakte Rechnung zu tragen, die sie gemäß Artikel 11 Absatz 2 der Verordnung (EU) Nr. 648/2012 auf der Basis aktueller Kurse oder von Modellpreisen vornimmt;

"Netting-Satz" einen Satz nicht zentral geclearter außerbörslicher Derivatekontrakte (OTC-Derivatekontrakte) zwischen zwei Gegenparteien, der einer rechtlich durchsetzbaren bilateralen Nettingvereinbarung unterliegt.

(1) Gegenparteien legen für den Austausch von Sicherheiten für nicht zentral geclearte OTC-Derivatekontrakte Verfahren für das Risikomanagement fest, dokumentieren diese und wenden sie an.

(2) Die Risikomanagementverfahren nach Absatz 1 enthalten Festlegungen oder Verfahren für

die Anerkennungsfähigkeit von Sicherheiten für nicht zentral geclearte OTC-Derivatekontrakte gemäß Abschnitt 2,

die Berechnung und Entgegennahme von Einschusszahlungen für nicht zentral geclearte OTC-Derivatekontrakte gemäß Abschnitt 3,

die Verwaltung und Abgrenzung von Sicherheiten für nicht zentral geclearte OTC-Derivatekontrakte gemäß Abschnitt 5,

die Berechnung des angepassten Werts von Sicherheiten gemäß Abschnitt 6,

den Austausch von Informationen zwischen Gegenparteien sowie die Genehmigung und Erfassung von Ausnahmen zu den Risikomanagementverfahren gemäß Absatz 1,

die Berichterstattung an die Geschäftsleitung über die in Kapitel II genannten Ausnahmen,

die Bestimmungen sämtlicher Vereinbarungen, die die Gegenparteien spätestens beim Abschluss des nicht zentral geclearten OTC-Derivatekontrakts schließen müssen, darunter die Bestimmungen der Nettingvereinbarung und die Bestimmungen der Vereinbarung über den Austausch von Sicherheiten gemäß Artikel 3,

die regelmäßige Überprüfung der Liquidität der auszutauschenden Sicherheiten,

die zeitnahe Rückübertragung von Sicherheiten an die sicherungsgebende Gegenpartei durch die sicherungsnehmende Gegenpartei im Falle eines Ausfalls, und

die regelmäßige Überwachung der Risikopositionen aus OTC-Derivatekontrakten bei gruppeninternen Geschäften und den zeitnahen Ausgleich der Verbindlichkeiten aus diesen Kontrakten.

Für die Zwecke von Unterabsatz 1 Buchstabe g sind in den Vereinbarungen sämtliche Aspekte in Bezug auf die aus den abzuschließenden, nicht zentral geclearten OTC-Derivatekontrakten erwachsenden Verpflichtungen geregelt, mindestens aber Folgendes:

sämtliche zwischen den Gegenparteien entstehenden Zahlungsverpflichtungen;

die Bedingungen für die Verrechnung der Zahlungsverpflichtungen;

die Ereignisse, die im Zusammenhang mit nicht zentral geclearten OTC-Derivatekontrakten einen Ausfall oder eine Beendigung begründen;

sämtliche in Bezug auf Zahlungsverpflichtungen eingesetzten Berechnungsmethoden;

die Bedingungen für die Verrechnung der Zahlungsverpflichtungen im Falle der Beendigung;

der Übergang der Rechte und Pflichten im Falle der Beendigung;

das auf die Transaktionen im Zusammenhang mit den nicht zentral geclearten OTC-Derivatekontrakten anwendbare Recht.

(3) Wenn Gegenparteien eine Nettingvereinbarung oder eine Vereinbarung über den Austausch von Sicherheiten schließen, beauftragen sie eine unabhängige Stelle mit der rechtlichen Überprüfung dieser Vereinbarungen. Diese Überprüfung kann von einer unabhängigen internen Abteilung oder von einem unabhängigen Dritten durchgeführt werden.

In Bezug auf Nettingvereinbarungen gilt die in Unterabsatz 1 vorgesehene Pflicht zur Durchführung einer rechtlichen Überprüfung als erfüllt, wenn die Vereinbarung gemäß Artikel 296 der Verordnung (EU) Nr. 575/2013 anerkannt wurde.

(4) Die Gegenparteien legen Strategien fest, nach denen die Rechtsgültigkeit der von ihnen geschlossenen Nettingvereinbarungen und Vereinbarungen über den Austausch von Sicherheiten fortlaufend geprüft wird.

(5) Die Risikomanagementverfahren nach Absatz 1 werden nach Bedarf, mindestens aber jährlich, getestet, überprüft und gegebenenfalls aktualisiert.

(6) Gegenparteien, die Modelle für Ersteinschusszahlungen gemäß Abschnitt 4 verwenden, legen den zuständigen Behörden auf deren Antrag jederzeit alle in Absatz 2 Buchstabe b genannten Unterlagen im Zusammenhang mit den Risikomanagementverfahren vor.

Artikel 3 Vereinbarung über den Austausch von Sicherheiten

Eine Vereinbarung über den Austausch von Sicherheiten nach Artikel 2 Absatz 2 Unterabsatz 1 Buchstabe g enthält mindestens Bestimmungen über

die Höhe und die Art der erforderlichen Sicherheiten,

die Abgrenzungsmaßnahmen,

den Netting-Satz, auf den sich der Austausch von Sicherheiten bezieht,

die Verfahren für die Meldung, Bestätigung und Anpassung von Nachschussforderungen,

die Verfahren zur Abwicklung von Nachschussforderungen für jede Art anerkennungsfähiger Sicherheiten,

die Verfahren, Methoden, Zeitpläne und Zuständigkeiten für die Berechnung von Einschüssen und die Bewertung von Sicherheiten,

die Ereignisse, die als Ausfall gelten oder eine Beendigung begründen,

die für nicht zentral geclearte OTC-Derivatekontrakte geltenden Rechtsvorschriften,

die für die Vereinbarung über den Austausch von Sicherheiten geltenden Rechtsvorschriften.

(1) Die Gegenparteien nehmen lediglich Sicherheiten der folgenden Anlageklassen entgegen:

Barsicherheiten in Form von auf einem Konto gutgeschriebenen Beträgen in beliebiger Währung oder vergleichbare Geldforderungen, beispielsweise Geldmarkt-Sichteinlagen;

Gold in Form von einzelverwahrtem Barrengold gemäß dem Good-Delivery-Standard;

Schuldverschreibungen von Zentralstaaten oder Zentralbanken der Mitgliedstaaten;

Schuldverschreibungen von regionalen oder lokalen Gebietskörperschaften der Mitgliedstaaten, deren Risikopositionen im Einklang mit Artikel 115 Absatz 2 der Verordnung (EU) Nr. 575/2013 wie Risikopositionen des Zentralstaats dieses Mitgliedstaats behandelt werden;

Schuldverschreibungen von öffentlichen Stellen der Mitgliedstaaten, deren Risikopositionen im Einklang mit Artikel 116 Absatz 4 der Verordnung (EU) Nr. 575/2013 wie Risikopositionen des Zentralstaats oder einer regionalen oder lokalen Gebietskörperschaft dieses Mitgliedstaats behandelt werden;

Schuldverschreibungen von regionalen oder lokalen Gebietskörperschaften der Mitgliedstaaten mit Ausnahme der in Buchstabe d genannten;

Schuldverschreibungen von öffentlichen Stellen der Mitgliedstaaten mit Ausnahme der in Buchstabe e genannten;

Schuldverschreibungen von in Artikel 117 Absatz 2 der Verordnung (EU) Nr. 575/2013 genannten multilateralen Entwicklungsbanken;

Schuldverschreibungen von in Artikel 118 der Verordnung (EU) Nr. 575/2013 genannten internationalen Organisationen;

Schuldverschreibungen von Zentralstaaten oder Zentralbanken von Drittstaaten;

Schuldverschreibungen von regionalen oder lokalen Gebietskörperschaften von Drittstaaten, die die Anforderungen der Buchstaben d und e erfüllen;

Schuldverschreibungen von regionalen oder lokalen Gebietskörperschaften von Drittstaaten mit Ausnahme der in den Buchstaben d und e genannten;

Schuldverschreibungen von Kreditinstituten oder Wertpapierfirmen, einschließlich Anleihen nach Artikel 52 Absatz 4 der Richtlinie 2009/65/EG des Europäischen Parlaments und des Rates8;

Unternehmensanleihen;

die höchstrangige Tranche einer Verbriefung im Sinne von Artikel 4 Absatz 61 der Verordnung (EU) Nr. 575/2013, bei der es sich nicht um eine Wiederverbriefung im Sinne von Artikel 4 Absatz 63 dieser Verordnung handelt;

Wandelschuldverschreibungen, sofern diese nur in Aktien umgewandelt werden können, die in einem Index gemäß Artikel 197 Absatz 8 Buchstabe a der Verordnung (EU) Nr. 575/2013 vertreten sind;

Aktien, die in einem Index gemäß Artikel 197 Absatz 8 Buchstabe a der Verordnung (EU) Nr. 575/2013 vertreten sind;

Anteile an Organismen für gemeinsame Anlagen in Wertpapieren (OGAW), sofern die in Artikel 5 genannten Bedingungen erfüllt sind.

(2) Sicherheiten der in den Buchstaben f, g sowie k bis r genannten Anlageklassen nehmen die Gegenparteien nur entgegen, wenn sämtliche nachfolgenden Bedingungen erfüllt sind:

Die Vermögenswerte wurden nicht von der sicherungsgebenden Gegenpartei begeben.

Die Vermögenswerte wurden nicht von einem Unternehmen begeben, das derselben Gruppe angehört wie die sicherungsgebende Gegenpartei.

Für die Vermögenswerte besteht kein anderweitiges wesentliches Korrelationsrisiko im Sinne von Artikel 291 Absatz 1 Buchstaben a und b der Verordnung (EU) Nr. 575/2013.

Artikel 5 Kriterien für die Anerkennungsfähigkeit von Anteilen an OGAW

(1) Für die Zwecke von Artikel 4 Absatz 1 Buchstabe r dürfen Gegenparteien Anteile an OGAW nur als anerkennungsfähige Sicherheiten verwenden, wenn sämtliche nachfolgenden Bedingungen erfüllt sind:

Der Kurs der Anteile wird täglich festgestellt.

Die OGAW dürfen nur in Vermögenswerte investieren, die gemäß Artikel 4 Absatz 1 anerkennungsfähig sind.

Die OGAW erfüllen die in Artikel 132 Absatz 3 der Verordnung (EU) Nr. 575/2013 genannten Kriterien.

Für die Zwecke des Buchstabens b können die OGAW zur Absicherung gegen die Risiken, die sich aus den Vermögenswerten ergeben, in die sie investieren, Derivate einsetzen.

Erwirbt ein OGAW Anteile anderer OGAW, so gelten die in Unterabsatz 1 festgelegten Bedingungen auch für diese OGAW.

(2) Abweichend von Absatz 1 Buchstabe b darf in Fällen, in denen ein OGAW oder einer seiner Basis-OGAW nicht ausschließlich in gemäß Artikel 4 Absatz 1 anerkennungsfähige Vermögenswerte investiert, lediglich der Wert des Anteils des OGAW, der Investitionen in anerkennungsfähige Vermögenswerte entspricht, als anerkennungsfähige Sicherheit gemäß Absatz 1 dieses Artikels verwendet werden.

Unterabsatz 1 gilt für alle Basis-OGAW eines OGAW, der über eigene Basis-OGAW verfügt.

(3) Können nicht anerkennungsfähige Vermögenswerte eines OGAW einen negativen Wert annehmen, so wird der Wert der Anteile des OGAW, der gemäß Absatz 1 als anerkennungsfähige Sicherheit verwendet werden darf, bestimmt, indem der höchstmögliche negative Wert der nicht anerkennungsfähigen Vermögenswerte vom Wert der anerkennungsfähigen Vermögenswerte abgezogen wird.

(1) Die sicherungsnehmende Gegenpartei beurteilt die Bonität der Vermögenswerte der Anlageklassen nach Artikel 4 Absatz 1 Buchstaben c, d und e, die entweder nicht auf die Landeswährung des Emittenten lauten oder nicht aus dieser finanziert sind, sowie der Ablageklassen nach Artikel 4 Absatz 1 Buchstaben f, g, j bis n und p nach einer der folgenden Methoden:

nach dem internen Bewertungsverfahren gemäß Absatz 3 der sicherungsnehmenden Gegenpartei;

nach dem internen Bewertungsverfahren gemäß Absatz 3 der sicherungsgebenden Gegenpartei, sofern diese in der Union oder in einem Drittstaat niedergelassen ist, in dem sie einer Beaufsichtigung auf konsolidierter Basis unterliegt, die gemäß Artikel 127 der Richtlinie 2013/36/EU der im Unionsrecht vorgesehenen Beaufsichtigung gleichwertig ist;

Verwendung einer Bonitätsbeurteilung einer anerkannten externen Ratingagentur (ECAI) im Sinne von Artikel 4 Absatz 98 der Verordnung (EU) Nr. 575/2013 oder einer Bonitätsbeurteilung einer Exportversicherungsagentur nach Artikel 137 dieser Verordnung.

(2) Zur Beurteilung der Bonität der Vermögenswerte der Anlageklasse nach Artikel 4 Absatz 1 Buchstabe o verwendet die sicherungsnehmende Gegenpartei die in Absatz 1 Buchstabe c genannte Methode.

(3) Eine Gegenpartei, die den auf internen Einstufungen basierenden Ansatz ("IRB-Ansatz") gemäß Artikel 143 der Verordnung (EU) Nr. 575/2013 verwenden darf, kann diesen für die Zwecke der vorliegenden Verordnung auch zur Beurteilung der Bonität der entgegengenommenen Sicherheiten verwenden.

(4) Verwendet eine Gegenpartei den IRB-Ansatz gemäß Absatz 3, so ermittelt sie die Bonitätsstufe der Sicherheit gemäß Anhang I.

(5) Verwendet eine Gegenpartei den IRB-Ansatz gemäß Absatz 3, so teilt sie der anderen Gegenpartei die gemäß Absatz 4 ermittelte Bonitätsstufe der als Sicherheit auszutauschenden Vermögenswerte mit.

(6) Für die Zwecke von Absatz 1 Buchstabe c werden die Bonitätsbeurteilungen gemäß Artikel 136 oder Artikel 270 der Verordnung (EU) Nr. 575/2013 den Bonitätsstufen zugeordnet.

Artikel 7 Besondere Anforderungen an anerkennungsfähige Vermögenswerte

(1) Gegenparteien verwenden Vermögenswerte nach Artikel 4 Absatz 1 Buchstaben f, g sowie j bis p lediglich dann als Sicherheiten, wenn deren Kreditqualität gemäß Artikel 6 mit einer der Bonitätsstufen 1, 2 oder 3 bewertet wurde.

(2) Gegenparteien verwenden Vermögenswerte nach Artikel 4 Absatz 1 Buchstaben c, d und e, die nicht auf die Landeswährung des Emittenten lauten oder nicht aus dieser finanziert sind, lediglich dann als Sicherheiten, wenn deren Kreditqualität gemäß Artikel 6 mit einer der Bonitätsstufen 1, 2, 3 oder 4 bewertet wurde.

(3) Gegenparteien legen fest, nach welchen Verfahren gemäß den Absätzen 1 und 2 als Sicherheiten ausgetauschte Vermögenswerte zu behandeln sind, wenn deren Bonität zu einem späteren Zeitpunkt

bei Vermögenswerten nach Absatz 1 - mit der Bonitätsstufe 4 oder darunter bewertet wird;

bei Vermögenswerten nach Absatz 2 - mit einer Bonitätsstufe unterhalb von 4 bewertet wird.

(4) Die Verfahren nach Absatz 3 erfüllen sämtliche nachstehenden Anforderungen:

Sie verhindern, dass Gegenparteien weitere Vermögenswerte mit der in Absatz 3 genannten Bonitätsstufe austauschen.

Sie enthalten einen Zeitplan, nach dem die bereits als Sicherheiten ausgetauschten und mit der in Absatz 3 genannten Bonitätsstufe bewerteten Vermögenswerte innerhalb von höchstens zwei Monaten ersetzt werden.

Sie geben eine Bonitätsstufe vor, ab der die Vermögenswerte nach Absatz 3 unverzüglich ersetzt werden müssen.

Sie ermöglichen es den Gegenparteien, für diejenigen Sicherheiten, die nicht nach dem Zeitplan gemäß Buchstabe b ersetzt wurden, die entsprechenden Abschläge zu erhöhen.

(5) Die Gegenparteien verwenden keine Vermögenswerte der in Artikel 4 Absatz 1 genannten Anlageklassen als Sicherheiten, wenn sie für diese Vermögenswerte keinen Zugang zu dem entsprechenden Markt haben oder wenn sie nicht in der Lage sind, diese Vermögenswerte im Falle des Ausfalls der sicherungsgebenden Gegenpartei zeitnah zu veräußern.

Artikel 8 Konzentrationsgrenzen für Ersteinschusszahlungen

(1) Wird eine Sicherheit gemäß Artikel 13 als Ersteinschuss entgegengenommen, so gelten für jede sicherungsnehmende Gegenpartei die nachstehenden Grenzen:

Die Summe der Werte der entgegengenommenen Ersteinschusszahlungen aus den in Artikel 4 Absatz 1 Buchstaben b, f, g sowie l bis r genannten Anlageklassen, die von ein und demselben Emittenten oder von Unternehmen begeben wurden, die derselben Gruppe angehören, darf den höheren der nachstehenden Werte nicht übersteigen:

15 % der von der sicherungsgebenden Gegenpartei entgegengenommenen Sicherheiten;

10 Mio. EUR oder den entsprechenden Betrag in einer anderen Währung;

die Summe der Werte der entgegengenommenen Ersteinschusszahlungen aus den in Artikel 4 Absatz 1 Buchstaben o, p und q genannten Anlageklassen, wobei die Vermögenswerte der Anlageklassen nach den Buchstaben p und q von Instituten im Sinne der Verordnung (EU) Nr. 575/2013 begeben wurden, darf den höheren der nachstehenden Werte nicht übersteigen:

40 % der von der sicherungsgebenden Gegenpartei entgegengenommenen Sicherheiten;

10 Mio. EUR oder den entsprechenden Betrag in einer anderen Währung.

Die Grenzen gemäß Unterabsatz 1 gelten auch für Anteile an OGAW, sofern diese OGAW im Wesentlichen in die unter diesem Unterabsatz genannten Anlageklassen investieren.

(2) Wird eine Sicherheit im Wert von über 1 Mrd. EUR gemäß Artikel 13 als Ersteinschuss entgegengenommen und gehören sämtliche Gegenparteien einer der in Absatz 3 genannten Kategorien an, so gelten für die von einer Gegenpartei geleisteten, über den Ersteinschussbetrag von 1 Mrd. EUR hinausgehenden Beträge die nachstehenden Grenzen:

Die Summe der Werte der entgegengenommenen Ersteinschüsse aus den in Artikel 4 Absatz 1 Buchstaben c bis l genannten Anlageklassen, die von ein und demselben Emittenten oder von Emittenten mit Sitz in ein und demselben Staat begeben wurden, darf 50 % des Wertes der von dieser Gegenpartei geleisteten Ersteinschüsse nicht übersteigen.

Werden Ersteinschüsse in Barmitteln entgegengenommen, so trägt die Konzentrationsgrenze gemäß Buchstabe a in Höhe von 50 % auch den Risikopositionen Rechnung, die entstehen, wenn diese Barmittel von Dritten oder Verwahrstellen gehalten werden.

(3) Die in Absatz 2 genannten Gegenparteien sind entweder:

gemäß Artikel 131 der Richtlinie 2013/36/EU als G-SRI eingestufte Institute, oder

gemäß Artikel 131 der Richtlinie 2013/36/EU als A-SRI eingestufte Institute, oder

Gegenparteien, bei denen es sich nicht um Altersversorgungssysteme handelt und für die die Summe der Werte der entgegenzunehmenden Sicherheiten 1 Mrd. EUR übersteigt.

(4) Wird von einem Altersversorgungssystem eine Sicherheit im Wert von über 1 Mrd. EUR gemäß Artikel 13 als Ersteinschuss geleistet oder entgegengenommen, so legt die sicherungsnehmende Gegenpartei für Sicherheiten in Bezug auf die Anlageklassen nach Artikel 4 Absatz 1 Buchstaben c bis l Verfahren zur Steuerung des Konzentrationsrisikos fest, die auch eine angemessene Diversifizierung dieser Sicherheiten sicherstellen.

(5) Wenn Institute gemäß Absatz 3 Buchstaben a und b Ersteinschüsse in Barmitteln von einer einzigen Gegenpartei entgegennehmen, bei der es sich ebenfalls um ein unter diese Buchstaben fallendes Institut handelt, so stellt die sicherungsnehmende Gegenpartei sicher, dass nicht mehr als 20 % dieser Ersteinschusszahlung von ein und demselben Dritten verwahrt werden.

(6) Die Absätze 1 bis 4 gelten nicht für als Sicherheiten entgegengenommene Finanzinstrumente, die dem Finanzinstrument entsprechen, das dem nicht zentral geclearten OTC-Derivatekontrakt unterliegt.

(7) Die sicherungsnehmende Gegenpartei prüft mindestens bei jeder Berechnung der Ersteinschusszahlungen gemäß Artikel 9 Absatz 2, ob die in Absatz 2 des vorliegenden Artikels genannten Bedingungen erfüllt sind.

(8) Abweichend von Absatz 7 kann eine Gegenpartei nach Artikel 2 Absatz 10 Buchstaben a, b und c der Verordnung (EU) Nr. 648/2012 die Erfüllung der in Absatz 2 des vorliegenden Artikels genannten Bedingungen vierteljährlich prüfen, wenn der von jeder einzelnen Gegenpartei geleistete Ersteinschussbetrag während des der Überprüfung vorausgehenden Quartals zu keinem Zeitpunkt 800 Mio. EUR übersteigt.

Abschnitt 3 Berechnung und Entgegennahme von Einschusszahlungen

Artikel 9 Häufigkeit der Berechnungen und Bestimmung der Berechnungstermine

(1) Die Gegenparteien führen mindestens täglich Berechnungen der Nachschusszahlungen gemäß Artikel 10 durch.

(2) Die Gegenparteien führen mindestens am Geschäftstag, der auf eines der nachstehenden Ereignisse folgt, Berechnungen der Ersteinschusszahlungen gemäß Artikel 11 durch:

wenn ein neuer nicht zentral geclearter OTC-Derivatekontrakt abgeschlossen oder dem Netting-Satz hinzugefügt wird;

wenn ein bestehender nicht zentral geclearter OTC-Derivatekontrakt ausläuft oder aus den Netting-Satz entnommen wird;

wenn ein bestehender nicht zentral geclearter OTC-Derivatekontrakt eine Zahlung oder Lieferung auslöst, bei denen es sich nicht um die Leistung oder Entgegennahme einer Einschusszahlung handelt;

wenn die Ersteinschusszahlung gemäß dem Standardansatz nach Artikel 11 Absatz 1 berechnet wird und ein bestehender Kontrakt in Bezug auf die Anlageklasse gemäß Anhang IV Absatz 1 im Zuge der Verkürzung der Laufzeit neu eingestuft wird;

wenn in den vorangegangenen zehn Geschäftstagen keine Berechnung durchgeführt wurde.

(3) Für die Zwecke der Bestimmung der Berechnungstermine für die Ersteinschuss- und Nachschusszahlungen gilt Folgendes:

Befinden sich beide Gegenparteien in derselben Zeitzone, so wird die Berechnung auf der Grundlage des Netting-Satzes des vorhergehenden Geschäftstages durchgeführt.

Befinden sich die Gegenparteien nicht in derselben Zeitzone, so wird die Berechnung auf der Grundlage derjenigen Transaktionen im Netting-Satz durchgeführt, die in der früheren der beiden Zeitzonen am vorhergehenden Geschäftstag vor 16.00 Uhr getätigt wurden.

Der Betrag der von einer Gegenpartei entgegenzunehmenden Nachschusszahlung entspricht der Summe der nach Artikel 11 Absatz 2 der Verordnung (EU) Nr. 648/2012 berechneten Werte sämtlicher Kontrakte des Netting-Satzes, abzüglich des Wertes aller zuvor entgegengenommenen Nachschüsse sowie des Nettowertes jedes Kontrakts des Netting-Satzes beim Vertragsabschluss und zuzüglich des Wertes aller zuvor geleisteten Nachschüsse.

(1) Die Gegenparteien berechnen den Betrag der entgegenzunehmenden Ersteinschusszahlungen nach dem Standardansatz gemäß Anhang IV, nach den in Abschnitt 4 beschriebenen Modellen für Ersteinschusszahlungen oder nach beiden Methoden.

(2) Die Ersteinschusszahlungen werden geleistet, wobei die Beträge der Ersteinschusszahlungen nicht zwischen den beiden Gegenparteien aufgerechnet werden.

(3) Wenn beide Gegenparteien für denselben Netting-Satz sowohl den Standardansatz nach Anhang IV als auch die in Abschnitt 4 genannten Modelle für Ersteinschusszahlungen verwenden, so verwenden sie diese stets unverändert für jeden der nicht zentral geclearten OTC-Derivatekontrakte.

(4) Gegenparteien, die den Betrag der Ersteinschusszahlung gemäß Abschnitt 4 berechnen, lassen bei dieser Berechnung etwaige Korrelationen zwischen dem Wert der unbesicherten Risikoposition und der Sicherheit außer Acht.

(5) Die Gegenparteien einigen sich auf die Methode, die jede von ihnen zur Bestimmung der von ihr entgegenzunehmenden Ersteinschusszahlungen verwendet, müssen sich aber nicht auf eine gemeinsame Methode verständigen.

(6) Setzen eine oder beide Gegenparteien ein Modell für Ersteinschusszahlungen ein, so erzielen sie Übereinstimmung über das gemäß Abschnitt 4 entwickelte Modell.

(1) Die sicherungsgebende Gegenpartei leistet die Nachschusszahlung

am gemäß Artikel 9 Absatz 3 bestimmten Berechnungstermin,

sofern die Bedingungen des Absatzes 2 erfüllt sind, innerhalb von zwei Geschäftstagen nach dem gemäß Artikel 9 Absatz 3 bestimmten Berechnungstermin.

(2) Die Leistung der Nachschusszahlung gemäß Absatz 1 Buchstabe b ist nur zulässig, wenn

der Netting-Satz Derivatekontrakte umfasst, für die keine Ersteinschussanforderungen nach Maßgabe der vorliegenden Verordnung gelten, und die sicherungsgebende Gegenpartei am oder vor dem Berechnungstermin der Nachschusszahlung einen Vorschussbetrag anerkennungsfähiger Sicherheiten geleistet hat, der nach der in Artikel 15 für Ersteinschusszahlungen dargelegten Weise berechnet wurde und für den sie eine Nachschuss-Risikoperiode ("MPOR") zugrunde gelegt hat, die mindestens der Zahl von Tagen vom Berechnungstermin bis zum Tag der Entgegennahme - beide Tage eingerechnet - entspricht.

der Netting-Satz Derivatekontrakte umfasst, für die Ersteinschussanforderungen nach Maßgabe der vorliegenden Verordnung gelten, und die Ersteinschusszahlung nach einem der folgenden Verfahren angepasst wurde:

die Nachschuss-Risikoperiode gemäß Artikel 15 Absatz 2 wurde um einen Zeitraum verlängert, der der Zahl der Tage vom gemäß Artikel 9 Absatz 3 bestimmten Berechnungstermin bis zum gemäß Absatz 1 des vorliegenden Artikels bestimmten Tag der Entgegennahme - beide Tage eingerechnet - entspricht;

die gemäß dem Standardansatz nach Artikel 11 berechnete Ersteinschusszahlung wurde mittels einer geeigneten Methode erhöht, bei der eine Nachschuss-Risikoperiode zugrunde gelegt wurde, die um einen Zeitraum verlängert wurde, der der Zahl der Tage vom gemäß Artikel 9 Absatz 3 bestimmten Berechnungstermin bis zum gemäß Absatz 2 des vorliegenden Artikels bestimmten Tag der Entgegennahme - beide Tage eingerechnet - entspricht.

Für die Zwecke des Buchstabens a können zwei Gegenparteien, für die keine Abgrenzungsvereinbarung besteht, die von ihnen zu leistenden Beträge gegeneinander aufrechnen.

(3) Sollte bezüglich der Höhe einer fälligen Nachschusszahlung Uneinigkeit bestehen, so leisten die Gegenparteien in dem Zeitraum gemäß Absatz 1 mindestens den unstrittigen Teil der Nachschusszahlung.

(1) Die sicherungsgebende Gegenpartei leistet die Ersteinschusszahlung gemäß Abschnitt 5.

(2) Die sicherungsgebende Gegenpartei leistet die Ersteinschusszahlung an dem gemäß Artikel 9 Absatz 3 bestimmten Berechnungstermin.

(3) Sollte bezüglich der Höhe einer fälligen Ersteinschusszahlung Uneinigkeit bestehen, so leisten die Gegenparteien an dem gemäß Artikel 9 Absatz 3 bestimmten Berechnungstermin mindestens den unstrittigen Teil der Ersteinschusszahlung.

(1) Verwendet eine Gegenpartei ein Modell für Ersteinschusszahlungen, so kann dieses Modell von einer der beiden Gegenparteien, von beiden gemeinsam oder von einem Dritten entwickelt werden.

Verwendet eine Gegenpartei ein von einem Dritten entwickeltes Modell für Ersteinschusszahlungen, so liegt die Verantwortung dafür, dass das Modell die Anforderungen nach dem vorliegenden Abschnitt erfüllt, bei dieser Gegenpartei.

(2) Modelle für Ersteinschusszahlungen werden in einer Weise entwickelt, die sämtlichen wesentlichen Risiken, die mit dem Abschluss von nicht zentral geclearten OTC-Derivatekontrakten in einem Netting-Satz verbunden sind, Rechnung trägt und unter anderem die Art, den Umfang und die Komplexität dieser Risiken berücksichtigt; darüber hinaus erfüllen die Modelle die folgenden Anforderungen:

Das Modell enthält Risikofaktoren für die einzelnen Währungen, auf die die Kontrakte des Netting-Satzes lauten.

Das Modell enthält zinsbezogene Risikofaktoren für die einzelnen Währungen, auf die die Kontrakte des Netting-Satzes lauten.

Die Zinsstrukturkurve ist für die mit einem Zinsänderungsrisiko behafteten Risikopositionen in den wichtigsten Währungen und Märkten in mindestens sechs Laufzeitsegmente unterteilt.

Das Modell erfasst das Risiko von Entwicklungen bei den verschiedenen Zinsstrukturkurven und den verschiedenen Laufzeitsegmenten.

Das Modell enthält mindestens für jede für die Kontrakte wesentliche Aktie oder Ware beziehungsweise für jeden für die Kontrakte wesentlichen Aktienindex oder Warenindex gesonderte Risikofaktoren.

Das Modell erfasst das aus weniger liquiden Positionen und Positionen mit begrenzter Preistransparenz erwachsende Risiko unter Zugrundelegung realistischer Marktszenarien.

Das Modell erfasst das aus Derivatekontrakten, deren zugrundeliegende Anlageklasse Kredite sind, erwachsende Risiko, sofern dieses nicht durch andere Merkmale des Modells erfasst wird.

Das Modell erfasst das Risiko von Entwicklungen ähnlicher, aber nicht identischer zugrundeliegender Risikofaktoren und das Risiko einer Änderung der Werte aufgrund von Fristeninkongruenzen.

Das Modell erfasst die wichtigsten nichtlinearen Abhängigkeiten.

Das Modell enthält Methoden für den Rückvergleich, die auch statistische Tests des Modells umfassen.

Im Modell ist festgelegt, welche Ereignisse eine Änderung eines Modells, eine Kalibrierung oder andere Abhilfemaßnahmen auslösen.

(3) Die Risikomanagementverfahren gemäß Artikel 2 Absatz 1 stellen sicher, dass die Leistung des Modells fortlaufend, mindestens jedoch vierteljährlich unter anderem durch Rückvergleich überprüft wird.

Der Rückvergleich gemäß Unterabsatz 1 umfasst einen Vergleich der beobachteten Marktwerte der nicht zentral geclearten OTC-Derivatekontrakte des Netting-Satzes mit den vom Modell gelieferten Werten.

(4) In den Risikomanagementverfahren nach Artikel 2 Absatz 1 sind Methoden für den Rückvergleich festgelegt, die auch statistische Leistungstests umfassen.

(5) In den Risikomanagementverfahren gemäß Artikel 2 Absatz 1 ist darüber hinaus festgelegt, bei welchen Ergebnissen des Rückvergleichs Änderungen oder Neukalibrierungen des Modells oder sonstige Abhilfemaßnahmen vorgenommen werden müssen.

(6) Die Risikomanagementverfahren gemäß Artikel 2 Absatz 1 stellen sicher, dass die Gegenparteien die Ergebnisse der nach Absatz 3 des vorliegenden Artikels durchgeführten Rückvergleiche festhalten.

(7) Die Gegenpartei stellt der anderen Gegenpartei alle Informationen zur Erläuterung der Berechnung jedes Werts des Modells für Ersteinschusszahlungen in einer Weise zur Verfügung, die es einem sachverständigen Dritten ermöglicht, die Berechnung gegebenenfalls zu überprüfen.

(8) Im Modell für Ersteinschusszahlungen wird Unsicherheitsfaktoren bezüglich der Parameter, der Korrelation, dem Basisrisiko und der Datenqualität in umsichtiger Weise Rechnung getragen.

Artikel 15 Konfidenzintervall und Nachschuss-Risikoperiode

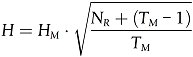

(1) Bei der Berechnung der Ersteinschusszahlungen anhand eines Modells für Ersteinschusszahlungen stützen sich die angenommenen Änderungen des Werts der nicht zentral geclearten OTC-Derivatekontrakte des Netting-Satzes auf ein einseitiges Konfidenzintervall von 99 % über eine Nachschuss-Risikoperiode von mindestens 10 Tagen.

(2) Die bei der Berechnung der Ersteinschusszahlungen anhand eines Modells für Ersteinschusszahlungen gemäß Absatz 1 zugrunde gelegte Nachschuss-Risikoperiode umfasst

den möglichen Zeitraum zwischen dem letzten Austausch von Nachschusszahlungen bis zum Ausfall der Gegenpartei;

den geschätzten Zeitraum, der erforderlich ist, um jeden der nicht zentral geclearten OTC-Derivatekontrakte innerhalb des Netting-Satzes zu ersetzen oder die sich aus ihnen ergebenden Risiken abzusichern, wobei der Liquidität des Marktes, auf dem sie gehandelt werden, der Gesamtmenge der nicht zentral geclearten OTC-Derivatekontrakte auf diesem Markt und der Zahl der Marktteilnehmer Rechnung zu tragen ist.

(1) Die für die Modelle für Ersteinschusszahlungen eingesetzten Parameter werden mindestens jährlich auf der Grundlage historischer Daten, die einen Zeitraum von mindestens drei und höchstens fünf Jahren betreffen, kalibriert.

(2) Für die Kalibrierung der Parameter der Modelle für Ersteinschusszahlungen werden Daten zum jüngsten fortlaufenden Zeitraum vor dem Tag der Kalibrierung gemäß Absatz 1 verwendet, wobei mindestens 25 % dieser Daten einen Zeitraum mit erheblichem Finanzstress abbilden müssen ("Sressdaten").

(3) Bilden die Stressdaten nach Absatz 2 nicht mindestens 25 % der Daten, die für das Modell für Ersteinschusszahlungen verwendet werden, so werden die ältesten der historischen Daten nach Absatz 1 durch Daten aus einem Zeitraum mit erheblichem Finanzstress ersetzt, sodass der Anteil der Stressdaten mindestens 25 % des im Modell für Ersteinschusszahlungen verwendeten gesamten Datensatzes ausmacht.

(4) Der für die Kalibrierung der Parameter verwendete Zeitraum mit erheblichem Finanzstress wird mindestens für jede Anlageklasse nach Artikel 17 Absatz 2 separat ermittelt und angewandt.

(5) Für die Kalibrierung der Parameter werden alle Daten gleich gewichtet.

(6) Die Parameter können für kürzere Zeiträume als die nach Artikel 15 ermittelte Nachschuss-Risikoperiode kalibriert werden. Werden kürzere Zeiträume verwendet, so sind die Parameter mittels einer geeigneten Methode an diese Nachschuss-Risikoperiode anzupassen.

(7) Die Gegenparteien legen schriftlich fest, unter welchen Voraussetzungen eine häufigere Kalibrierung vorgenommen wird.

(8) Die Gegenparteien legen fest, nach welchen Verfahren der Wert der auszutauschenden Einschusszahlungen angepasst wird, wenn sich die Parameter aufgrund einer Veränderung der Marktbedingungen ändern. In diesen Verfahren wird den Gegenparteien die Möglichkeit gegeben, die sich aus diesen Parameteränderungen ergebenden zusätzlichen Ersteinschusszahlungen während eines Zeitraums von einem bis dreißig Geschäftstagen auszutauschen.

(9) Die Gegenparteien legen Verfahren hinsichtlich der Qualität der im Modell gemäß Absatz 1 verwendeten Daten fest, die Kriterien in Bezug auf die Auswahl geeigneter Datenanbieter und die Bereinigung und Interpolation der Daten enthalten.

(10) In den Modellen für Ersteinschusszahlungen dürfen nur dann Näherungswerte für die Daten verwendet werden, wenn die beiden nachstehenden Bedingungen erfüllt sind:

Die verfügbaren Daten reichen nicht aus oder spiegeln die Volatilität eines OTC-Derivatekontrakts oder eines Portfolios von OTC-Derivatekontrakten innerhalb eines Netting-Satzes nicht realistisch wider.

Die Verwendung von Näherungswerten führt zu einem konservativen Niveau der Einschusszahlungen.

Artikel 17 Diversifizierung, Absicherung und Risikoausgleich über zugrunde liegende Klassen hinweg

(1) Modelle für Ersteinschusszahlungen umfassen nur die nicht zentral geclearten OTC-Derivatekontrakte ein und desselben Netting-Satzes. In den Modellen für Ersteinschusszahlungen können Diversifizierungen, Absicherungen oder Risikoausgleiche für die Kontrakte eines Netting-Satzes vorgesehen werden, sofern diese Diversifizierungen, Absicherungen oder Risikoausgleiche nur in Bezug auf dieselbe zugrunde liegende Anlageklasse gemäß Absatz 2 vorgenommen werden.

(2) Für die Zwecke des Absatzes 1 können Diversifizierungen, Absicherungen und Risikoausgleiche nur innerhalb der folgenden Anlageklassen vorgenommen werden:

(1) Die Gegenparteien legen einen internen Überwachungsprozess fest, anhand dessen die Angemessenheit des Modells für Ersteinschusszahlungen auf kontinuierlicher Basis bewertet wird und der sämtliche der folgenden Elemente umfasst:

eine erste Validierung des Modells durch entsprechend qualifizierte Personen, die von den mit der Modellentwicklung befassten Personen unabhängig sind;

eine Follow-up-Validierung, die bei jeder signifikanten Änderung des Modells für Ersteinschusszahlungen und mindestens einmal jährlich vorgenommen wird;

ein regelmäßiges Prüfverfahren, um Folgendes zu bewerten:

die Integrität und Zuverlässigkeit der Datenquellen;

das Managementinformationssystem für den Betrieb des Modells;

die Genauigkeit und Vollständigkeit der verwendeten Daten;

die Genauigkeit und Angemessenheit der Annahmen in Bezug auf Volatilitäten und Korrelationen.

(2) Die Dokumentation der in Artikel 2 Absatz 2 Buchstabe b genannten Risikomanagementverfahren im Zusammenhang mit dem Modell für Ersteinschusszahlungen erfüllt sämtliche der folgenden Bedingungen:

sie ermöglicht es einem fachkundigen Dritten, die Gestaltung und die operationellen Einzelheiten des Modells für Ersteinschusszahlungen zu verstehen;

sie enthält die wichtigsten Annahmen und Beschränkungen des Modells für Ersteinschusszahlungen;

sie definiert die Umstände, unter denen die Annahmen bezüglich des Modells für Ersteinschusszahlungen nicht mehr gelten.

(3) Alle Änderungen des Modells für Ersteinschusszahlungen werden von den Gegenparteien dokumentiert. Eine solche Dokumentation enthält auch Einzelheiten zu den Ergebnissen der Validierungen nach Absatz 1, die nach einschlägigen Änderungen vorgenommen worden sind.

(1) Die Verfahren im Sinne des Artikels 2 Absatz 2 Buchstabe c sehen Folgendes vor:

eine tägliche Bewertung der gehaltenen Sicherheiten gemäß Abschnitt 6;

die rechtlichen Regelungen und eine Beteiligungsstruktur der Sicherheiten, die den Zugang zu erhaltenen Sicherheiten ermöglichen, sofern diese von Dritten gehalten werden;

wenn die Ersteinschusszahlung vom Sicherungsgeber gehalten wird, dass die Sicherheit in insolvenzgeschützten Verwahrkonten verwahrt wird;

dass unbare Ersteinschusszahlungen gemäß den Absätzen 3 und 4 gehalten werden;

dass als Ersteinschusszahlungen entgegengenommene Barmittel auf Geldkonten bei Zentralbanken oder Kreditinstituten verbleiben, die sämtliche der folgenden Voraussetzungen erfüllen:

sie sind im Einklang mit der Richtlinie 2013/36/EU oder in einem Drittstaat zugelassen, dessen aufsichtliche und rechtliche Vorschriften als den Vorschriften von Artikel 142 Absatz 2 der Verordnung (EU) Nr. 575/2013 gleichwertig befunden wurden;

bei ihnen handelt es sich weder um die sicherungsgebende noch um die sicherungsnehmende Gegenpartei, und sie sind auch nicht Bestandteil einer Gruppe, der eine der Gegenparteien angehört;

die Verfügbarkeit der nicht in Anspruch genommenen Sicherheiten für den Abwickler oder sonstigen Insolvenzverwalter der ausfallenden Gegenpartei;

dass die Ersteinschusszahlungen im Falle eines Ausfalls der sicherungsnehmenden Gegenpartei fristgerecht frei auf die sicherungsgebende Gegenpartei übertragbar sind;

dass unbare Sicherheiten ohne regulatorische oder rechtliche Einschränkungen oder Ansprüche Dritter, einschließlich derjenigen des Abwicklers der sicherungsnehmenden Gegenpartei oder eines als Verwahrstelle tätigen Dritten, übertragbar sind, ausgenommen Gebühren und Ausgaben, die bei der Bereitstellung von Verwahrkonten entstehen, und anderer Gebühren, die regelmäßig auf alle Wertpapiere in einem Clearingsystem erhoben werden, in dem derartige Sicherheiten gehalten werden können;

dass nicht in Anspruch genommene Sicherheiten der sicherungsgebenden Gegenpartei vollständig zurückgegeben werden, ausgenommen Kosten und Ausgaben für das Verfahren, in dessen Rahmen Sicherheiten entgegengenommen und gehalten werden.

(2) Sicherheiten, die als Ersteinschuss oder Nachschuss gestellt werden, können durch alternative Sicherheiten ersetzt werden, sofern sämtliche der folgenden Bedingungen erfüllt sind:

die Ersetzung erfolgt im Einklang mit den Bestimmungen der Vereinbarung zwischen den Gegenparteien im Sinne des Artikels 3;

die alternative Sicherheit ist im Einklang mit Abschnitt 2 anerkennungsfähig;