Der Bundesrat wird über die Vorlage gemäß § 2 EUZBLG auch durch die Bundesregierung unterrichtet.

Hinweis: vgl.

Drucksache 820/12 (PDF) = AE-Nr. 121095 und AE-Nr. 110523

Brüssel, den 6.6.2013

COM (2013) 324 final

Mitteilung der Kommission an den Rat und das Europäische Parlament

Verstärkung der Bekämpfung des Zigarettenschmuggels und anderer Formen des illegalen Handels mit Tabakerzeugnissen - Eine umfassende EU-Strategie

{SWD(2013) 193 final}

1. Einleitung

Den Schätzungen des Europäischen Amts für Betrugsbekämpfung (OLAF) zufolge verursacht der illegale Zigarettenhandel1 in den Haushalten der Europäischen Union und ihrer Mitgliedstaaten jedes Jahr finanzielle Verluste von mehr als 10 Milliarden EUR2. Diese Verluste entstehen durch nicht entrichtete Zölle und Steuern, unter anderem Mehrwertsteuer (MwSt) und Verbrauchsteuer. Der größte Teil des illegalen Tabakhandels entfällt auf Zigaretten, doch werden auch andere Tabakerzeugnisse (wie Tabak zum Selbstdrehen) illegal gehandelt.

Vor zehn Jahren bestand der illegale Handel im Wesentlichen im groß angelegten Schmuggel von Containerladungen bekannter Zigarettenmarken. In den letzten Jahren ist jedoch der relative Anteil dieser "Hauptmarken"3 am Schmuggel zurückgegangen. Dagegen nehmen die Fälschung, die illegale Herstellung und vor allem der Schmuggel "anderer Marken"4 (die hauptsächlich außerhalb der EU in Mengen hergestellt werden, die die Nachfrage auf den betreffenden nationalen Märkten bei Weitem übersteigen) zu.

Der illegale Tabakhandel ist jedoch nicht nur ein wirtschaftliches Problem. Er wirkt sich nicht nur sehr negativ auf die Einnahmen der Mitgliedstaaten und der EU aus, sondern verstärkt auch die Schattenwirtschaft. Tätig sind in diesem Bereich fast ausschließlich organisierte kriminelle Gruppen, die grenzübergreifend agieren. Aus gesundheitlicher Sicht untergräbt der illegale Handel zudem politische Initiativen zur Verringerung des Konsums von Tabakerzeugnissen, insbesondere in anfälligen Gruppen wie jungen Menschen und Personen mit geringem Einkommen. Illegale Tabakerzeugnisse werden größtenteils nicht gemäß den Anforderungen der EU-Rechtsvorschriften für Tabakerzeugnisse5 hergestellt.

Die Europäische Kommission und die Mitgliedstaaten haben bereits Maßnahmen zur Eindämmung des illegalen Tabakhandels ergriffen. So wurden beispielsweise rechtsverbindliche Kooperationsvereinbarungen mit vier der weltweit führenden Zigarettenhersteller6 geschlossen. 2011 stellte die Kommission einen Aktionsplan zur Bekämpfung des Schmuggels an der östlichen Landgrenze der EU7 vor, mit dem die speziell in diesem geografischen Gebiet ermittelten Probleme angegangen werden sollten. Die Analyse der verfügbaren Informationen8 hat jedoch ergeben, dass der illegale Handel in der EU trotz dieser Bemühungen insgesamt zunimmt. Die EU sieht sich einem wachsenden illegalen Zustrom anderer Marken aus Nicht-EU-Ländern und einer zunehmenden illegalen Produktion und einem illegalen Vertrieb innerhalb der EU gegenüber.

Darüber hinaus findet der illegale Tabakhandel mit Sicherheit nicht ausschließlich in der EU statt, sondern stellt ein weltweites Problem dar. So nahmen die 176 Vertragsparteien des WHO-Rahmenübereinkommens zur Eindämmung des Tabakkonsums (FCTC) im November 2012 ein speziell auf die Lösung des Problems des illegalen Handels mit Tabakerzeugnissen ausgerichtetes Protokoll zu dem Übereinkommen9 an.

Der illegale Tabakhandel ist ein ernstes und globales Problem, das auf verschiedene Weisen an den Grenzen und innerhalb der EU zu Tage tritt. Beeinflusst wird der illegale Handel durch Nachfrage- und Angebotsfaktoren sowie durch die mangelnde Wirksamkeit der betreffenden Kontrollmaßnahmen. Seine finanziellen Auswirkungen auf die Haushalte der EU und der Mitgliedstaaten sind gravierend, insbesondere in der derzeitigen Wirtschaftskrise in der EU. Daher ist klar, dass ein umfassender Ansatz zur Lösung des Problems des illegalen Tabakhandels erforderlich ist.

In dieser Mitteilung werden die Art und das Ausmaß des Problems des illegalen Tabakhandels in der EU beschrieben und die Faktoren, die zu diesem Problem beitragen, ermittelt; außerdem wird eine umfassende EU-Strategie zur Bekämpfung des Problems in der EU vorgeschlagen.

Bei dem umfassenden Ansatz dieser Strategie wird berücksichtigt, dass die Bekämpfung des illegalen Handels eine Querschnittsaufgabe ist, die von vielen Faktoren und Ursachen beeinflusst wird und ein breites Spektrum an politischen Maßnahmen auf Ebene der EU und/oder der Mitgliedstaaten erfordert.

2. Art und Ausmass des Problems des illegalen Tabakhandels in der EU

2.1. Die Art des illegalen Handels

Der illegale Tabakhandel findet in unterschiedlichen Formen statt, die sich in gewissem Maße voneinander unterscheiden und unterschiedliche Reaktionen auf verschiedenen Ebenen erfordern.

Zu den verschiedenen Formen des illegalen Handels zählen:

- - der (internationale) Schmuggel echter Tabakerzeugnisse (d.h. Hauptmarken und andere Marken),

- - der (internationale) Schmuggel gefälschter Zigaretten und

- - die illegale Herstellung und der illegale Vertrieb in der EU (Zölle sind nicht betroffen, nicht entrichtete MwSt und Verbrauchsteuer).

Der internationale Schmuggel (sowohl echter als auch gefälschter Waren) kann Folgendes umfassen:

- - falsche Angaben bei der Anmeldung (falsche Warenbeschreibungen/falsche Angaben zum Wert, Ursprung usw. von Waren, wenn überhaupt, werden falsche Zölle entrichtet, MwSt und Verbrauchsteuer werden nicht entrichtet);

- - das Verstecken von Waren in rechtmäßiger Fracht, in Fahrzeugen oder bei Passagieren (nicht entrichtete Zölle, MwSt und Verbrauchsteuer) und schließlich

- - den illegalen Grenzübertritt, um den Kontakt mit den Behörden ganz zu vermeiden (nicht entrichtete Zölle, MwSt und Verbrauchsteuer).

Innerhalb der EU umfasst der illegale Handel die illegale/unerlaubte Herstellung und den illegalen/unerlaubten Vertrieb im Zollgebiet der EU (auch zwischen verschiedenen Steuergebieten). Der illegale Vertrieb umfasst in der EU produzierte Waren, die zur Ausfuhr oder zur EU-internen Auslieferung angemeldet und unter Aussetzung der MwSt- und Verbrauchsteuerpflicht befördert werden, aber nie das Steuergebiet der EU verlassen, oder die einem Empfänger in der EU geliefert werden, der im Verbrauchsteuerdokument im EMCS10 oder in der MwSt-Erklärung angegeben ist, sowie eingeführte Waren, die unter Aussetzung der MwSt- und Verbrauchsteuerpflicht in den zollrechtlich freien Verkehr in der EU übergeführt und dann ohne Enrichtung der MwSt und Verbrauchsteuer illegal vertrieben werden. Zudem umfasst er den Rückzug von Waren aus dem Versandverfahren, die anschließend illegal innerhalb der EU verkauft werden (nicht entrichtete Zölle, MwSt und Verbrauchsteuer).

2.2. Ausmaß des illegalen Handels in der EU

In Studien zu dem Thema11 wird eingeräumt, dass es besonders schwierig ist, den Umfang des illegalen Handels zu bestimmen, weil es sich dabei um eine rechtswidrige und verborgene Tätigkeit handelt. Dennoch liegen einige Schätzungen vor12. In einer von der EU finanzierten Studie aus dem Jahr 0713 wurde der Anteil illegaler Zigaretten am Gesamtverbrauch in der EU auf 8,5 % geschätzt. Laut den Schätzungen in der KPMG-Studie "Project Star 2012"14 lag der Anteil des illegalen Verbrauchs im Jahr 2007 bei 8,4 %, im Jahr 2008 bei 8,6 %, im Jahr 2009 bei 8,9 %, im Jahr 2010 bei 9,9 %, im Jahr 2011 bei 10,4 % und im Jahr 2012 bei 11,1 %. Das entspricht einem Anstieg um 30 % in den letzten sechs Jahren.

Die von den Mitgliedstaaten gemeldeten Beschlagnahmen bestätigen, dass Zigaretten den weitaus größten Teil der beschlagnahmten Tabakerzeugnisse ausmachen15, obwohl auch mehrere umfangreiche Beschlagnahmen von Tabak zum Selbstdrehen verzeichnet wurden. Andere Arten von Tabakerzeugnissen tauchen nur in geringen Mengen auf.

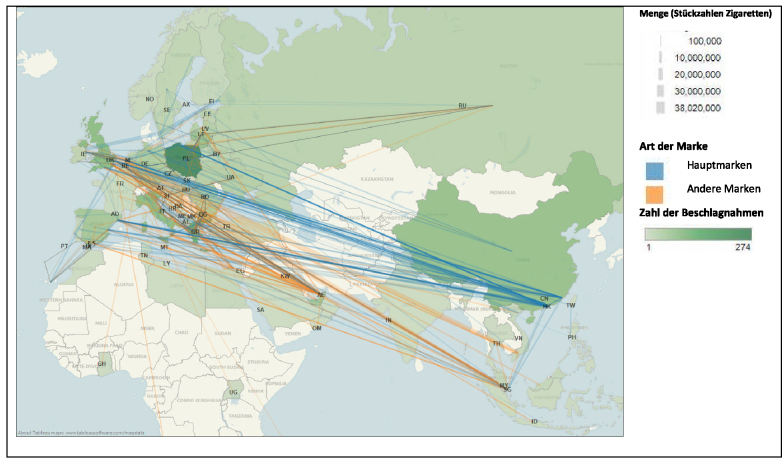

2.3. Ursprungsländer illegaler Tabakerzeugnisse außerhalb der EU

Den vorliegenden Daten zufolge stammen geschmuggelte Tabakerzeugnisse hauptsächlich aus folgenden Ländern (in absteigender Reihenfolge): China, Vereinigte Arabische Emirate (VAE)16, Vietnam, Malaysia, Russische Föderation, Singapur, Belarus und Ukraine.

Abbildung 1: Beförderungsrouten

Die Mehrheit der beschlagnahmten Zigaretten stammt nach wie vor aus China. Eine Analyse der beschlagnahmten Proben hat ergeben, dass es sich dabei hauptsächlich um gefälschte Zigaretten handelt. Beschlagnahmte illegale Warensendungen wurden entweder direkt in europäische Seehäfen versandt oder über Singapur und Malaysia, wo der illegale Handel durch die ungenügenden Kontrollen in den Freizonen noch verstärkt wird.

Während die VAE in der Vergangenheit vor allem als Umladestation in Erscheinung traten, lassen aktuelle Informationen eindeutig darauf schließen, dass sie mittlerweile ein wichtiger Produktionsstandort für andere Marken17 sind, insbesondere in ihren Freizonen.

Griechenland scheint für Sendungen aus China und den VAE eine wichtige erste Anlaufstelle in der EU zu sein.

Sendungen werden häufig in Ägypten, der Türkei und anderen Häfen im östlichen Mittelmeer umgeladen.

Trotz der bereits getroffenen Maßnahmen ist auch die Ostgrenze der EU nach wie vor ein Ziel des illegalen Handels, insbesondere das Baltikum. Die wichtigsten Herkunftsländer sind in diesem Fall Russland, die Ukraine und zunehmend auch Belarus. Im Falle Russlands (und auch der VAE) handelt es sich beim Großteil der beschlagnahmten Erzeugnisse um echte Ware. Das bedeutet, dass sie zwar legal hergestellt werden, jedoch in Mengen, die die Nachfrage in den Ursprungsländern bei Weitem übersteigen. Unabhängig davon, ob im Herkunftsland die fälligen Zölle entrichtet werden, werden diese Erzeugnisse dann in die EU geschmuggelt. Analysen von Frontex bestätigen, dass der Zigarettenschmuggel eines der Hauptprobleme an der Ostgrenze der EU ist, und deuten auf große geschmuggelte Mengen aus den Ländern des westlichen Balkans hin. Diesen Analysen zufolge erschwert der Zigarettenschmuggel auch in erheblichem Maße die Arbeit der Grenzbehörden an den östlichen Landgrenzen, einschließlich der Landgrenzen mit der Türkei und den Ländern des westlichen Balkans18.

Die Vorgehensweisen der Schmuggler sind sehr verschieden. Waren kommen in Schiffscontainern, in straßentauglichen Fahrzeugen (Lastwagen, Kleinbusse, Pkw), in kleinen Schiffen über das Meer oder über Flüsse, per Eisenbahn oder als Luftfracht oder per Post an. Das Einschmuggeln von Tabakerzeugnissen, die durch andere Waren verborgen werden, ist nach wie vor die häufigste Vorgehensweise. Das wiederholte Schmuggeln geringer Mengen ist ein großes Problem in den Grenzregionen. Diese Form des Schmuggels ist teilweise gut organisiert: Die geringen Mengen werden zu größeren Ladungen zusammengefasst und anschließend in andere Mitgliedstaaten befördert, wo sie auf dem illegalen Markt verkauft werden.

Hervorzuheben ist, dass die organisierte Kriminalität im illegalen Handel eine wichtige Rolle spielt, was das Problem weiter verschärft19. Illegaler Tabakhandel ist eine Tätigkeit mit hohem Profit und geringem Risiko und daher besonders attraktiv für organisierte kriminelle Gruppen, die die Möglichkeit haben, die hohen Erträge aus dem illegalen Handel zu waschen.

2.4. Illegale Herstellung in der EU

Wahrscheinlich werden auch erhebliche Mengen an Zigaretten illegal in der EU hergestellt. Die Zahl der bekannten illegalen Fabriken ist sehr schnell gestiegen: Im Jahr 2011 entdeckten die Mitgliedstaaten neun illegale Fabriken mit einer geschätzten Gesamtproduktionskapazität von mehr als neun Millionen Zigaretten pro Tag. 2010 waren nur fünf derartige Fabriken entdeckt worden.

2.5. Beschlagnahmte Marken und Orte der Beschlagnahmen

Der Anteil der beschlagnahmten anderen Marken im Vergleich zu den Hauptmarken 20 steigt kontinuierlich und lag im Jahr 2011 bei rund 58 %. Die Maßnahmen der vier großen Hersteller im Rahmen der Kooperationsvereinbarungen wie Verfolgung und Rückverfolgung von Tabakerzeugnissen, gebotene Sorgfalt in der Beziehung zu den Kunden und Verhütung der Geldwäsche haben eindeutig zu einem erheblichen Rückgang der Produkte dieser Unternehmen auf dem illegalen Markt geführt.

Einige der während des analysierten Zeitraums beschlagnahmten anderen Marken 21 wurden in ähnlichen Mengen beschlagnahmt wie die Hauptmarken oder weisen einen deutlichen Aufwärtstrend 22 auf, was ein klares Zeichen dafür ist, dass sie auf den illegalen Märkten etabliert sind. Erhebliche Mengen bestimmter anderer Marken 23 werden in der EU hergestellt.

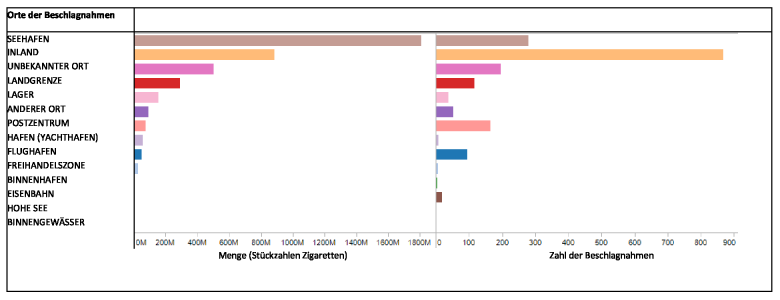

Eine Analyse der Orte der Beschlagnahmen und der Beförderungsart zeigt, dass die größten

Mengen zwar nach wie vor in Seehäfen beschlagnahmt werden, doch dass

Beschlagnahmen im Inland zugenommen und - sowohl was die Zahl der Beschlagnahmen als auch die beschlagnahmten Mengen angeht - ebenfalls einen erheblichen Umfang erreicht haben.

Abbildung 2: Orte der Beschlagnahmen

3. Faktoren, die zum illegalen Handel beitragen

Der Handel mit Tabakerzeugnissen ist aufgrund der Vielzahl an geltenden Vorschriften und Anforderungen (z.B. unterschiedliche Steuervorschriften) ein komplexes Thema. Beim rechtmäßigen Handel ist daher die Anwendung sowohl der standardmäßigen EU-Zollverfahren und -bestimmungen als auch der komplexen nationalen Steuerverfahren für die Einreihung, die Wertbestimmung und die Zugrundelegung der richtigen Steuersätze erforderlich. Folglich gestaltet sich auch der Umgang mit dem illegalen Handel (Anreize, Abschreckungsmaßnahmen und Kontrolle) komplex.

Der illegale Handel mit Zigaretten wird vor allem durch vier Faktoren gefördert:

- (1) große Anreize und erhebliche Schlupflöcher;

- (2) die Kontrollmaßnahmen entlang der Lieferkette sind dem Ausmaß der Bedrohung nicht angemessen;

- (3) die Strafverfolgungsbehörden stoßen auf allgemeine und spezifische Probleme;

- (4) geringe abschreckende Wirkung: milde Sanktionen.

Eine erfolgreiche Strategie zur Bekämpfung des Zigarettenschmuggels muss gleichzeitig bei den Anreizen, den Abschreckungsmaßnahmen und den Kontrollfaktoren ansetzen.

3.1. Große Anreize und erhebliche Schlupflöcher

Für Tabakerzeugnisse gelten in der EU generell hohe Steuersätze. Die Einfuhrzölle sind hoch (zwischen 40 und 58 %)24. Der Gesamtsteuersatz (einschließlich MwSt) liegt zwischen 70,12 % des Kleinverkaufspreises einschließlich Steuern (TIRSP) für Zigaretten des gewogenen Durchschnittspreises in Luxemburg und 88,97 % im Vereinigten Königreich.

Da viele dieser Faktoren von Land zu Land variieren, bestehen bei Tabakerzeugnissen beträchtliche Preisunterschiede (was den vom Endverbraucher bezahlten Preis angeht), sowohl innerhalb der EU als auch im Vergleich zu ihren Nachbarländern. Bei der Verbrauchsteuer beträgt der Unterschied zwischen dem Mitgliedstaat mit der niedrigsten und dem mit der höchsten Besteuerung 206,41 EUR je 1000 Zigaretten, d.h. mehr als 4 EUR pro Packung mit 20 Zigaretten, was eine starke Nachfrage und einen großen Anreiz auch für einen illegalen Vertrieb über die verschiedenen Steuergebiete innerhalb der EU hinweg schafft. Bei anderen Tabakerzeugnissen bestehen ähnliche Unterschiede zwischen den Verbrauchsteuersätzen.

Obwohl sich die Preisunterschiede zwischen den EU-Ländern verringert haben, sind die Preise in den Ländern an der Ostgrenze weiterhin bis zu achtmal niedriger. Die erheblichen Unterschiede beim Kleinverkaufspreis einschließlich Steuern haben ein günstiges Umfeld für rein steuerlich bedingte grenzüberschreitende Einkäufe sowie für Schmuggel und Betrug geschaffen. Grenzüberschreitendes Einkaufen ist vollkommen legitim und einer der Vorteile des Binnenmarktes, sofern die Waren von Privatpersonen für den persönlichen Gebrauch gekauft werden. Dieses Einkaufsverhalten ist jedoch teilweise nur schwer vom EU-internen "Schmuggel" zu unterscheiden, bei dem Einzelpersonen in anderen Mitgliedstaaten Tabak vorgeblich für den Eigengebrauch kaufen, diesen aber stattdessen verkaufen, ohne im Mitgliedstaat des Verbrauchs die Verbrauchsteuer zu entrichten.

Der Verbrauchsteuerunterschied im Vergleich zu Drittländern ist sogar noch wesentlich größer.

Die Unübersichtlichkeit der geltenden Vorschriften schafft ebenfalls Anreize für illegale Tätigkeiten. Besonders die Steuergesetzgebung für Tabakerzeugnisse ist im EU-Kontext komplex, insbesondere weil es sich häufig um nationale Vorschriften handelt. Die Definition der verbrauchsteuerpflichtigen Tabakerzeugnisse ist äußerst kompliziert, und bei bestimmten Erzeugnissen 25 gibt es zunehmend Probleme mit der Einreihung und der Definition. Zudem gibt es "Grauzonen"26 und Schlupflöcher zwischen Schmuggel und rechtmäßiger Einfuhr von Tabak (und auch Alkohol) und einschlägigen Erzeugnissen innerhalb der für Reisende - sowohl bei der Einreise aus einem Drittland als auch bei Reisen innerhalb der EU - geltenden Schwellenwerte für die Steuerbefreiung.

Ferner sind die Maßnahmen zur Beschränkung der Überführung großer bzw. übermäßig großer Mengen an Tabakerzeugnissen in den freien Warenverkehr unmittelbar vor einer Steuererhöhung (sog. "Forestalling") derzeit nicht ausreichend. Das Anhäufen von Überbeständen an in den freien Warenverkehr überführten Waren vor einer Steuererhöhung führt zu erheblichen Steuerumgehungen und verringert die Einnahmen der Mitgliedstaaten.

Ganz allgemein kann die Identifizierung und Einreihung von Tabakerzeugnissen (und die Bestimmung ihres Ursprungs) schwierig sein und spezielle Ausrüstung oder Laboranalysen erfordern.

Diese Unterschiede und Schlupflöcher schaffen einen starken wirtschaftlichen Anreiz für Schmuggel und andere Formen des illegalen Handels.

3.2. Kontrollmaßnahmen entlang der Lieferkette sind der Bedrohung nicht angemessen

Vor dem Hintergrund der starken Anreize für Kriminelle, illegalen Handel zu betreiben, reichen die Maßnahmen zur Kontrolle der Lieferketten von Tabak durch Behörden oder die Wirtschaftsbeteiligten selbst bei Weitem nicht aus.

Außer den bestehenden Vereinbarungen mit den Hauptherstellern gibt es bislang keine rechtlichen Maßnahmen auf EU-Ebene, die in der Tabaklieferkette tätige Wirtschaftsbeteiligte zwingen, im Zuge ihrer Tätigkeiten die gebotene Sorgfalt walten zu lassen27. Ferner sind die Hersteller und Einführer derzeit nicht generell rechtlich dazu verpflichtet, die Bewegungen von Zigaretten und anderen Tabakerzeugnissen durch ihre Lieferkette zu überwachen (Verfolgung). Ohne solche Maßnahmen ist es für die Behörden äußerst schwierig (oder sogar unmöglich) festzustellen, an welchem Punkt das Erzeugnis in den illegalen Handel abgezweigt wurde (Rückverfolgung).

Angesichts der vorstehend dargelegten Trends und Anreize sind die derzeitigen Anforderungen an Wirtschaftsbeteiligte zur Kontrolle der Lieferketten trotz einiger Erfolge in Bezug auf den Schmuggel der Hauptmarken eindeutig als unzureichend anzusehen.

3.3. Probleme der Strafverfolgungsbehörden

Bei der Durchsetzung der Rechtsvorschriften sind die Zoll- und Steuerbehörden die maßgeblichen Akteure im Kampf gegen den Schmuggel aus Drittländern. Auch Grenzschutzund Polizeibeamten kommt eine wichtige Rolle zu. Im Kampf gegen die illegale Herstellung und den illegalen Vertrieb in der EU zählen die Polizei und die Steuerbehörden (und in mehreren Mitgliedstaaten auch die Zollbehörden) zu den Hauptakteuren. Alle beteiligten Behörden (Zoll, Steuer, Polizei oder Grenzschutz) stehen vor einer ganzen Reihe von Schwierigkeiten, von denen einige allgemeiner Natur sind (z.B. Herausforderungen im Zusammenhang mit dem Datenaustausch, dem Risikomanagement und der Ausrichtung) und einige speziell mit dem illegalen Tabakhandel zusammenhängen. Darüber hinaus sind nicht immer Mechanismen vorhanden, die eine wirksame Zusammenarbeit zwischen den Behörden und den EU-Einrichtungen ermöglichen, was die Bemühungen behindert.

3.3.1. Zoll- und Steuerbehörden

Die Zollbehörden setzen ihr Personal, ihre IT-Systeme und ihre Kontrollverfahren und -ausrüstung ein, um aufzudecken, wo illegaler internationaler Handel mit Waren einschließlich Tabakerzeugnissen stattfindet. Da es sich bei der EU um eine Zollunion handelt und eine gemeinsame Rechtsgrundlage vorhanden ist, sind die EU-Zollbehörden über gemeinsame IT-Systeme, gemeinsame Expertengruppen und den Austausch von Beamten eng miteinander vernetzt28. Die EU-Steuerbehörden pflegen verschiedene Formen der Verwaltungszusammenarbeit, um Steuerbetrug und -hinterziehung EU-weit zu bekämpfen. Eine Reihe von IT-Systemen und -Netzen, die von der Kommission verwaltet werden, unterstützt die diesbezügliche Zusammenarbeit zwischen den Behörden.29 Diese Zusammenarbeit umfasst nicht nur den Austausch von risikobezogenen Informationen30, sondern auch transeuropäische Netze zur Kontrolle der Beförderung von Waren unter Aussetzung von Zöllen und anderen Steuern31.

Dennoch stehen sowohl die Zoll- als auch die Steuerbehörden bei der Bekämpfung illegalen Tabakhandels innerhalb und außerhalb der EU vor einer ganzen Reihe von Herausforderungen.

3.3.1.1. Risikomanagement

Die Zollbehörden haben in den letzten Jahren einen gemeinsamen Rahmen für das Risikomanagement in Bezug auf die Beförderung gewerblicher Sendungen in der Lieferkette über die Außengrenze der EU entwickelt. Wie bereits vor Kurzem in der Mitteilung über das Zollrisikomanagement und die Sicherheit der Lieferkette 32 dargelegt wurde, stehen die EU-Zollbehörden vor mehreren Herausforderungen, was die Umsetzung eines wirksamen Risikomanagements angeht. Diese betreffen die Qualität, die Verfügbarkeit und den Austausch von Daten als Grundlage für wirksame Risikomanagement-, Kontroll- und Untersuchungstätigkeiten.

Ermittelt wurden in der Mitteilung spezifische Probleme mit den von Wirtschaftsbeteiligten übermittelten Daten, die als Grundlage für die Durchführung von Risikoanalysen dienen, und bei der Fähigkeit der EU-Zollbehörden, Risikoinformationen zu nutzen und untereinander sowie mit anderen Behörden auszutauschen. Zudem wurde festgestellt, dass die Zusammenarbeit sowie der Austausch von Daten und Analysen mit Wirtschaftsbeteiligten und internationalen Partnern verbessert werden müssen. Um die Fähigkeit der Zollbehörden, für alle Waren ein Risikomanagement der Lieferkette zu leisten, zu verbessern, wurden weitere Maßnahmen vorgeschlagen, unter anderem eine größere Konvergenz bei der Nutzung der Informationen, Datenquellen, Instrumente und Methoden, die die Zollbehörden einsetzen, um Risiken zu ermitteln und gewerbliche Sendungen in der Lieferkette zu analysieren. Die Umsetzung dieser Vorschläge wird sich auch erheblich auf die Fähigkeit der EU-Zollbehörden, das Problem des Tabakschmuggels zu bekämpfen, auswirken.

3.3.1.2. Kontrollmethoden, Ausrüstung, Fortbildung und IT-Instrumente

Bei bestimmten Arten des Schmuggels, z.B. wenn illegaler Tabak in rechtmäßiger Fracht oder in Pkws oder Fahrzeugen für den gewerblichen Transport versteckt wird, wird die Kontrolle auch durch den Mangel an angemessener Kontrollausrüstung wie Scannern und Spürhunden erschwert. Nicht alle Mitgliedstaaten verfügen über die für einen Schutz ihrer Außengrenzen erforderliche Ausrüstung. Auch der Grad der Sensibilisierung sowie das Niveau und die Qualität der Ausbildung der Beamten können beeinflussen, wie wirksam ein Mitgliedstaat den Schmuggel bekämpft.

Im Binnenmarkt sind zur Bekämpfung des Zigarettenschmuggels nationale Netze von im Inland eingesetzten Aufspürteams erforderlich, die die Lieferung und den Vertrieb von illegalem Tabak bei Einzelhändlern, in Arbeitsstätten und in privaten Räumlichkeiten bekämpfen und unterbinden. Dies umfasst die Einrichtung mobiler Kontrolleinheiten (Kontrolle im zweiten Glied) und die Ausweitung von Kontrollen auf Kontrollposten und Märkte im Inland. Nicht alle Mitgliedstaaten wenden diese Praxis an.

Zur Unterstützung der Bekämpfung des illegalen Zigarettenhandels auf EU-Ebene stehen zwar mehrere spezielle IT-Instrumente zur Verfügung, doch wird bei einigen dieser Systeme derzeit nachweislich nicht das gesamte Potenzial ausgeschöpft. So beinhaltet z.B. das neue Berichterstattungsmodul CIGINFO im Informationssystem für die Betrugsbekämpfung (AFIS) deutliche Verbesserungen, doch trotz der Bemühungen, die Meldung von Beschlagnahmen durch Mitgliedstaaten zu vereinfachen, sind einige wichtige Informationen weiterhin unvollständig oder fehlen sogar ganz. Die Informationen über Beförderungen von Tabakerzeugnissen (NCTS, EMCS) werden ebenfalls noch nicht in vollem Umfang durch neue Technologien wie Datenanalysen genutzt.

3.3.2. Andere Behörden

Polizei- und Grenzschutzbehörden spielen bei der Bekämpfung der verschiedenen Formen des illegalen Handels mit Tabakerzeugnissen ebenfalls eine Rolle. Für den Schutz der Außengrenzen, der auf einer Reihe gemeinsamer EU-Vorschriften und -Verfahren basiert, sind die Mitgliedstaaten zuständig. Ihnen kommt eine Schlüsselrolle bei der Aufspürung von Tabakerzeugnissen zu, die illegal über die grüne Grenze der EU transportiert werden. Unterstützt werden die Behörden der Mitgliedstaaten bei der Bekämpfung grenzüberschreitender Kriminalität von Frontex33. Unter anderem führt Frontex Risikoanalysen durch, koordiniert die operative Zusammenarbeit zwischen den Mitgliedstaaten und entwickelt und betreibt Informationssysteme, die den Informationsaustausch ermöglichen.

Da die Bekämpfung des illegalen Tabakhandels vor allem die Aufgabe der Zollbehörden ist, haben die Polizeibehörden je nach Mitgliedstaat unterschiedliche Funktionen. Allerdings spielt die Polizei eine wichtige Rolle bei der Bekämpfung der organisierten Kriminalität und der damit verbundenen Straftaten wie Geldwäsche. Das Europäische Polizeiamt (Europol) unterstützt die Polizeibehörden der Mitgliedstaaten bei der Bekämpfung der schweren Kriminalität, insbesondere der illegalen Herstellung und des illegalen Vertriebs von Tabakerzeugnissen in der EU einschließlich des organisierten Mehrwertsteuerbetrugs. Eurojust34 unterstützt die Zusammenarbeit zwischen den zuständigen Behörden der Mitgliedstaaten mit dem Ziel, ihre Ermittlungen und die strafrechtliche Verfolgung schwerer Straftaten wirksamer zu machen.

3.3.3. Zusammenarbeit zwischen Behörden und EU-Akteuren

Eine wirksame Strategie zur Bekämpfung des illegalen Handels mit Tabakerzeugnissen erfordert eine zielgerichtete Zusammenarbeit zwischen den nationalen Strafverfolgungs- und Ermittlungsstellen. Die Einsetzung spezieller Taskforces, die Personal der Zoll- und Finanzinspektionen, der Polizei und anderer Strafverfolgungsstellen umfassen, hat sich als erfolgreich erwiesen. Allerdings ist diese Praxis in der Europäischen Union nicht weit verbreitet.

Zudem muss auch auf EU-Ebene der Austausch von Informationen und Erkenntnissen zwischen den an der Bekämpfung von Zollbetrug, organisierter Kriminalität und grenzüberschreitender Kriminalität beteiligten EU-Stellen (OLAF, Europol, Eurojust und Frontex) verbessert werden.

3.3.4. Korruption

Zahlreiche Studien 35 und OLAF-Fälle haben gezeigt, dass Korruption in Strafverfolgungsbehörden die wirksame Bekämpfung des illegalen Handels behindert, insbesondere wenn Zollbehörden von Korruption betroffen sind36.

Die Bestechung von Beamten ist nach wie vor eine der meistgenutzten Methoden von Schmugglern zur Verschleierung ihrer illegalen Tätigkeiten.

3.3.5. Internationale Zusammenarbeit mit Behörden von Drittländern

Ein wesentlicher Faktor des Problems des illegalen Tabakhandels liegt darin, dass es sich um eine internationale Form der Kriminalität handelt. Damit alle Beteiligten in Bezug auf Risiken, Trends und Bedrohungen sowie insbesondere im Rahmen von Ermittlungen immer auf dem aktuellen Stand sind, ist ein hohes Maß an Informationsaustausch und Zusammenarbeit mit den Behörden von Ursprungs- und Durchfuhrländern erforderlich. Der Umfang und die Qualität der Zusammenarbeit zwischen der EU und Drittländern sind sehr unterschiedlich, und teilweise gestaltet sich die Zusammenarbeit sehr schwierig. Dank gemeinsamer Bemühungen hat sich die Zusammenarbeit mit der Ukraine und der Republik Moldau in den letzten zwei Jahren verbessert, ganz im Gegenteil zu der mit Belarus. Die operative Zusammenarbeit mit Russland, China und Malaysia ist gut, doch aufgrund des Ausmaßes des von diesen Ländern ausgehenden illegalen Handels bestehen nach wie vor erhebliche Probleme. Die operative Zusammenarbeit mit Singapur und den VAE bezüglich der Freizonen in diesen Ländern ist ungenügend. Korruption in den Strafverfolgungsbehörden ist ein weiteres großes Problem in den Ursprungs- und Durchfuhrländern außerhalb der EU.

3.4. Geringe Abschreckung: Sanktionen der Mitgliedstaaten fallen relativ milde aus

Trotz der offensichtlichen Anreize und der enormen Gewinne, die durch den illegalen Handel erwirtschaftet werden, sind die Risiken für Schmuggler in der EU relativ gering, ganz zu schweigen von der Situation in anderen Ländern37.

Die Strafen für Zigarettenschmuggel unterscheiden sich sehr stark zwischen den Mitgliedstaaten. Dies betrifft die Art (verwaltungs- oder strafrechtliche Sanktionen) sowie die Schwere der Strafen. In einem Mitgliedstaat liegt die Höchststrafe für die schwersten Fälle derartiger Straftaten unter Umständen bei einer Haftstrafe von bis zu einem Jahr, während Straftäter in anderen Mitgliedstaaten zu Haftstrafen von bis zu zehn Jahren verurteilt werden können. Die Höhe der Geldstrafen variiert gleichermaßen. Die großen Unterschiede zwischen den Sanktionen bieten Schmugglern die Möglichkeit, ihre Eintrittspunkte in die EU danach auszuwählen, wo die geringsten Strafen drohen.

4. Weitere Vorgehensweise

Für das weitere Vorgehen wurden Maßnahmen bzw. Aktionen ermittelt, mit denen alle Aspekte des Problems angegangen werden sollen. Damit die knappen Ressourcen gezielt eingesetzt werden können, wird jedoch besonderes Gewicht auf jene Maßnahmen gelegt, von denen am ehesten unmittelbare Wirkungen zu erwarten sind, d.h. auf eine wirksamere Sicherung der Lieferkette und eine bessere Durchsetzung der Vorschriften. Im Aktionsplan zu dieser Mitteilung sind Aktionen zu den nachstehenden Maßnahmen aufgeführt.

4.1. Maßnahmen zur Verringerung der Anreize

Der Spielraum für eine Angleichung der Verbrauchsteuern innerhalb der EU oder gar mit den Nachbarländern ist derzeit begrenzt. Während diese Möglichkeit innerhalb der EU und insbesondere mit den östlichen Nachbarländern langfristig weiterverfolgt werden sollte, können sofort und kurzfristig andere Maßnahmen zur Verringerung von Anreizen und Schlupflöchern ergriffen werden.

Beispielsweise könnte die immer noch sehr komplexe Definition von verbrauchsteuerpflichtigem Tabak durch Anpassung an die Zolldefinitionen vereinfacht werden. Eine präzise Definition verbrauchsteuerpflichtiger Erzeugnisse auf der Grundlage objektiver Kriterien ist eine Grundvoraussetzung, um den Verwaltungsaufwand sowohl für die Wirtschaftsbeteiligten als auch für die Steuerbehörden zu reduzieren und somit Schlupflöcher zu stopfen und für eine bessere Einhaltung der Verbrauchsteuervorschriften zu sorgen.

Was die Grauzone zwischen Schmuggel und rechtmäßiger Einfuhr durch Reisende anbelangt, erwägt die Kommission, technische Leitlinien auszuarbeiten, um die Mitgliedstaaten dabei zu unterstützen, bei der Anwendung der für Reisende geltenden Schwellenwerte für die Einfuhrzollbefreiung objektive Kriterien zugrunde zu legen.

Es muss geprüft werden, ob grundlegende gemeinsame Vorschriften zur Verhinderung des Lageraufbaus unmittelbar vor Steuererhöhungen dazu führen könnten, dass es zu weniger Steuerumgehungen kommt und gleichzeitig Wettbewerbsverzerrungen zwischen in verschiedenen Mitgliedstaaten ansässigen Wirtschaftsbeteiligten vermieden werden. Die Maßnahmen zur Verhinderung eines solchen Vorgehens (sog. "antiforestalling") betreffen den Nachweis, dass Verbrauchsteuern entrichtet wurden. Zuverlässige Wirtschaftsbeteiligte, die Vereinbarungen zur Gewährleistung höherer Compliance-Normen geschlossen haben, sollten unter Umständen längere Übergangsfristen für den Nachweis der Verbrauchsteuer-Entrichtung in Anspruch nehmen können.

Nicht nur die Anreize für Schmuggler, sondern auch die für Verbraucher müssen reduziert werden. Um Bürger vom Kauf illegaler Zigaretten und anderer Tabakerzeugnisse abzuhalten, muss die breite Öffentlichkeit besser über die negativen Folgen des illegalen Handels informiert werden, insbesondere über die Folgen für die Staatsfinanzen und die Beteiligung der organisierten Kriminalität sowie darüber, dass illegale Erzeugnisse nicht den EU-Rechtsvorschriften für Tabakerzeugnisse entsprechen, beispielsweise den Bestimmungen über Inhaltsstoffe und die vorgeschriebene Aufmachung der gesundheitsbezogenen Warnhinweise auf der Packung.

Die Kommission wird

- - prüfen, wie die Anwendung der Verbrauchsteuervorschriften, beispielsweise durch technische Leitlinien, vereinfacht werden kann, - untersuchen, ob Steuerumgehungen durch Einführung grundlegender gemeinsamer Vorschriften zur Verhinderung eines Lageraufbaus unmittelbar vor Steuererhöhungen vermieden werden können,

- - die bereits eingeleiteten gezielten Maßnahmen in Zusammenarbeit mit den interessierten und dazu bereiten Mitgliedstaaten verstärken, um die Öffentlichkeit dafür zu sensibilisieren, welcher Schaden durch den Konsum illegaler Tabakerzeugnisse entsteht und welche speziellen Risiken damit verbunden sind.

4.2. Maßnahmen zur Sicherung der Lieferkette

Im Hinblick auf eine bessere Sicherung der Tabaklieferkette haben die EU und die Mitgliedstaaten zuallererst ein gemeinsames Interesse daran, das FCTC-Protokoll zu unterzeichnen, zu ratifizieren und tatsächlich umzusetzen, einschließlich der Maßnahmen betreffend die Lizenzierung von Herstellungsausrüstungen, die gebotene Sorgfalt und die Bestimmungen über die Freizonen in der EU.

Vor allem verpflichtet das Protokoll die Parteien, ein Verfolgungs- und Rückverfolgungssystem für alle Tabakerzeugnisse einzuführen, die in ihrem Hoheitsgebiet hergestellt oder dorthin eingeführt werden (Artikel 8)38. Ein wichtiger Bestandteil eines solchen Systems ist eine spezifische Kennzeichnung, die dazu beiträgt, die Herkunft und die eventuelle Abzweigung der Erzeugnisse in den illegalen Handel zu bestimmen. Es wird den zuständigen Behörden der Parteien (d.h. den Mitgliedstaaten und der Europäischen Kommission) ermöglichen, die Beförderung und Legalität von Tabakerzeugnissen zu überwachen und zu kontrollieren sowie darüber hinaus über die Anlaufstelle für den weltweiten Informationsaustausch im WHO-Sekretariat des FCTC Informationen mit den internationalen Partnern auszutauschen. Dieses Verfolgungs- und Rückverfolgungssystem wird zu einer wesentlich besseren Kontrolle der Lieferkette beitragen und die bestehenden Maßnahmen im Zusammenhang mit der Beförderung verbrauchsteuerpflichtiger Erzeugnisse in der EU (EMCS für EU-Erzeugnisse bzw. NCTS für Nicht-EU-Erzeugnisse) verstärken.

Die grundlegenden Merkmale der nationalen Verfolgungs- und Rückverfolgungssysteme sollten auf EU-Ebene festgelegt werden, um Verzerrungen auf dem EU-Binnenmarkt für Tabakerzeugnisse zu vermeiden. Dies würde durch die Annahme des jüngsten Vorschlags der Kommission für eine neue Richtlinie über Tabakerzeugnisse (Tabakrichtlinie)39 erreicht. Damit die uneingeschränkte Rückverfolgbarkeit von Tabakerzeugnissen gewährleistet und sichergestellt ist, dass ausschließlich legale Produkte auf dem EU-Markt sind, sieht der Vorschlag (Artikel 14) Maßnahmen zur Verfolgung und Rückverfolgung einzelner Packungen von Tabakerzeugnissen entlang der Lieferkette (außer Einzelhandel) vor. Außerdem sieht der Vorschlag vor, dass die Hersteller von Tabakerzeugnissen mit unabhängigen Dritten Verträge über Datenspeicherkapazitäten für ein solches System schließen, das die volle Transparenz und den Zugang durch die Behörden der Mitgliedstaaten und die Europäische Kommission gewährleistet.

Des Weiteren sieht der Vorschlag vor, dass alle Tabakerzeugnisse ein Sicherheitsmerkmal aufweisen müssen, das Verbrauchern und Behörden helfen soll, zwischen echten und gefälschten Erzeugnissen zu unterscheiden.

Somit enthält der Kommissionsvorschlag für eine neue Tabakrichtlinie in Artikel 14 Verfolgungs- und Rückverfolgungsbestimmungen, die voll und ganz mit dem FCTC-Protokoll in Einklang stehen, soweit der EU-Handel mit Tabakerzeugnissen betroffen ist.

Die Kommission wird Maßnahmen vorschlagen,

- - um das FCTC-Protokoll auf EU-Ebene zu unterzeichnen, zu ratifizieren und umzusetzen,

- - um die Einhaltung der Bestimmungen des Protokolls in Bezug auf Angelegenheiten, die in die Zuständigkeit der EU fallen, zu gewährleisten.

Das Europäische Parlament und der Rat sollten den Vorschlag der Kommission für eine neue Richtlinie über Tabakerzeugnisse so bald wie möglich annehmen, einschließlich der vorgeschlagenen Verfolgungs- und Rückverfolgungsmaßnahmen.

4.3. Maßnahmen für eine wirksamere Durchsetzung der Vorschriften

4.3.1. Bewältigung der Probleme der Strafverfolgungsbehörden in der EU

4.3.1.1. Risikomanagement

Die Umsetzung der in der Mitteilung über das Zollrisikomanagement genannten Maßnahmen, insbesondere zur Qualität der von den Wirtschaftsbeteiligten zu übermittelnden Daten sowie zur Zugänglichkeit und zum Austausch dieser Daten für die Zwecke des Risikomanagements wird zu einem solideren, kohärenteren und besser koordinierten Rahmen für das Risikomanagement führen und kann die gezielte Kontrolle verdächtiger Transaktionen (unter anderem im Zusammenhang mit Tabakerzeugnissen) erleichtern. Durch Austausch analytischer Informationen mit EU-Zollstellen und anderen EU-Akteuren mit einer Funktion bei der Bekämpfung des illegalen internationalen Handels werden sich die Kapazitäten der operativen Behörden erhöhen. Dieser verbesserte Rahmen wird maßgeblich zur Bekämpfung aller Formen des illegalen Handels, einschließlich des Schmuggels von Tabakerzeugnissen, beitragen.

4.3.1.2. Operative Aktionen

Die auf der Grundlage des Aktionsplans für die Ostgrenze der EU durchgeführten operativen

Aktionen lassen bereits auf vielversprechende Ergebnisse schließen und sollten im Rahmen dieser Strategie fortgeführt werden. Innerhalb des Rahmens für das EU-Zollrisikomanagement wurde der Bereich des Zigarettenschmuggels für das Jahr 2013 zum gemeinsamen prioritären Kontrollbereich erklärt, um intensivere EU-weite risikobasierte, abgestimmte Kontrollen zu gewährleisten40. Ergänzend dazu organisieren die Kommission und die rumänischen Zollbehörden eine regionale GZA unter Beteiligung der Ukraine und der Republik Moldau. Auf der Grundlage der Ergebnisse dieser Aktionen sollen spezielle Empfehlungen festgelegt und umgesetzt werden, um die systematischen EU-Kapazitäten zur Ermittlung und Bekämpfung festgestellter gemeinsamer Risiken im Bereich Zigaretten zu verstärken. Nach einer positiven abschließenden Analyse der Ergebnisse kann auch empfohlen werden, weitere gezielte Aktionen zur Bekämpfung des illegalen Tabakhandels zu organisieren, möglicherweise unter Berücksichtigung bestimmter Faktoren für erhöhte Risiken, zum Beispiel Warensendungen, die aus wichtigen Ursprungsländern wie den VAE stammen oder über nachweislich mit Risiken behaftete Handelsdrehkreuze versandt wurden.

Die von der Gruppe "Zusammenarbeit im Zollwesen" (CCWP) des Rates ermittelten Schwachstellen bei Gemeinsamen Zollaktionen (GZA)41 sollten beseitigt und der Informationsaustausch im Rahmen einer GZA verbessert werden.

Die Angaben zum geografischen Ursprung von Sendungen illegaler Tabakerzeugnisse können durch eine technische Analyse von Stichproben der in den Mitgliedstaaten beschlagnahmten Erzeugnisse verbessert werden.

4.3.1.3. IT-Tools und -ausrüstung

Den Mitgliedstaaten sollte nahegelegt werden, das volle Potenzial der vorhandenen IT-Tools wie CIGINFO auszuschöpfen. Gleichzeitig wird die Kommission mehr Feedback zu den Ergebnissen ihrer Analyse der Beschlagnahmen liefern. Die Kommission und die Behörden der Mitgliedstaaten könnten prüfen, ob sich die CSM-Daten (CSM - Container Status Message) verwenden lassen, um im Zusammenhang mit dem Zigarettenschmuggel verdächtige Sendungen ins Visier zu nehmen. Die Möglichkeiten eines wirksameren Einsatzes sonstiger Ausrüstung wie der Tool-Infrastruktur zur automatischen Kennzeichen- und Containercode-Erkennung (Austausch von Informationen, die über das Tool auf regionaler oder EU-Ebene erlangt wurden) sollen ebenfalls geprüft werden.

Erwogen werden sollte auch die Nutzung von ATIS42 zur Erfassung von Trends aufgrund von Datenanalysen, um die Mitgliedstaaten dabei zu unterstützen, Maßnahmen gegen operationelle Risiken zu treffen. Eine ähnliche Vorgehensweise könnte für EMCS-Transaktionen (EMCS - Excise Movement and Control System) ins Auge gefasst werden.

Die Modernisierung des Zolls, einschließlich der Infrastruktur und Ausrüstung, könnte unter Umständen künftig besser mit Mitteln aus den EU-Strukturfonds unterstützt werden, wenn die EU-Mitgliedstaaten besser über diese Fördermöglichkeit informiert wären und diesem Ziel im Rahmen der ihnen zugewiesenen Mittel entsprechend Vorrang einräumen würden.

4.3.1.4. Zusammenarbeit zwischen den EU-Behörden

Neben spezifischen Aktionen zur Verbesserung des Austauschs von Informationen über

Risiken und zu einer umfassenderen Nutzung der Daten zur Lieferkette durch Entwicklung gemeinsamer Risikomanagementinstrumente und -methoden auf EU-Ebene im Einklang mit der Mitteilung über das Risikomanagement dürfte die geplante Reform des Europäischen Amtes für Betrugsbekämpfung (OLAF) eine intensivere Zusammenarbeit zwischen OLAF, Europol, Eurojust und Frontex im Rahmen von Untersuchungen ermöglichen43.

Die erzielte Einigun4 muss jedoch noch formalisiert werden. Der Vorschlag für eine Reform von Europol4 hat außerdem den Weg für einen intensiveren Informationsaustausch bei Untersuchungen geebnet.

Der Austausch von Informationen und Erkenntnissen zwischen den verschiedenen am Schutz der Außengrenzen beteiligten Behörden trägt dazu bei, diese besondere Form der grenzüberschreitenden Kriminalität zu verhindern und zu bekämpfen. Daher ist es wichtig, dass das OLAF und Frontex im Rahmen des Systems EUROSUR45 auf EU-Ebene Erkenntnisse austauschen und die Zollbehörden an dem System teilnehmen und auf nationaler Ebene ihren Beitrag dazu leisten.

4.3.1.5. Besondere Problembereiche

Das drängende Problem, das sich daraus ergibt, dass Griechenland einen wichtigen Eintrittspunkt darstellt, wird im Rahmen der Task Force für Griechenland4 6 und im Rahmen der technischen Hilfe für die Reform des Generalsekretariats für öffentliche Einnahmen angegangen.

Die Kommission wird

- - in der EU und/oder zusammen mit Drittländern auf der Grundlage der hierzu am besten geeigneten Instrumente wie Partnerschafts- und Kooperationsabkommen (PKA) sowie regionaler und/oder internationaler GZA weitere gezielte Aktionen organisieren, - Anstrengungen zur Beseitigung der bei Gemeinsamen Zollaktionen festgestellten Schwachstellen unternehmen,

- - ihre Arbeit zu wissenschaftlicher Forschung und analytischen Methoden zur Bekämpfung des illegalen Tabakhandels fortführen,

- - den Mitgliedstaaten mehr Feedback zu der Analyse der Beschlagnahmen liefern, - Maßnahmen vorschlagen, um auf zentraler Ebene Daten zu erfassen und miteinander zu verknüpfen, die durch das Tool zur automatischen Kennzeichen- und Containercode-Erkennung erlangt wurden, um diese Informationen anderen Mitgliedstaaten zur Verfügung zu stellen,

- - den Zollbehörden der Mitgliedstaaten verstärkt dabei behilflich sein, derzeit laufende und künftige Programme zu ermitteln, aus denen die EU-Zollbehörden in Bezug auf Zollinfrastruktur, Ausrüstung (einschließlich der Zolllabors), Systeme und Dienstleistungen unterstützt und modernisiert werden können, werden, und es sollte mit den griechischen Behörden zusammengearbeitet werden, um Schwachstellen bei Kontrollen zu ermitteln und zu beseitigen.

- - den Mitgliedstaaten die Inanspruchnahme derzeitiger und künftiger Finanzierungsinstrumente und -programme erleichtern,

- - die besonderen Probleme in Griechenland durch geeignete Maßnahmen im Rahmen der Task Force für Griechenland angehen.

Die Kommission und die Mitgliedstaaten sollten

- - auf der Grundlage der Ergebnisse der PKA Empfehlungen für die Verstärkung der EU-Kapazitäten zur Aufdeckung von Zigarettenschmuggel festlegen und umsetzen. Das Europäische Parlament und der Rat sollten

- - so bald wie möglich die überarbeitete OLAF-Verordnung annehmen,

- - den Vorschlag der Kommission für eine Reform von Europol annehmen. Die Mitgliedstaaten sollten die Berichterstattung in CIGINFO verbessern. 4.3.1.6. Austausch von Fachwissen und bewährten Praktiken Generell müssen die verfügbaren Ressourcen sowohl auf nationaler als auch auf EU-Ebene bestmöglich eingesetzt und koordiniert werden, um die Strafverfolgungsmöglichkeiten und -kapazitäten zu verstärken. Speziell im Bereich des internationalen Zigarettenschmuggels hat die erfolgreiche Umsetzung nationaler Strategien dazu beigetragen, den illegalen Handel in einer Reihe von EU-Ländern einzudämmen.

Dank des Austauschs von Erfahrungen und Fachwissen können wichtige Synergien erzeugt sowie die neuesten und effizientesten Technologien und Verfahren zur Prävention und Aufdeckung von illegalem Handel ermittelt werden. Dieser Wissensaustausch sowie eine künftige Bündelung von Ressourcen sind grundlegende Ziele des künftigen Programms für das Zollwesen und des Programms Fiscalis 2047. Diese Ziele können zum Teil auch im Rahmen der Betrugsbekämpfung durch das Programm Hercule III unterstützt werden. Für den Kampf gegen grenzüberschreitende kriminelle Aktivitäten können auch Mittel aus dem Fonds für die innere Sicherheit, dem Instrument für die finanzielle Unterstützung für das Grenzmanagement und die gemeinsame Visumpolitik,48 bereitgestellt werden.

Der Austausch nationaler Praktiken zur Bekämpfung von Zollkriminalität (vor allem von Schmuggel) erfolgt in der Gruppe "Zusammenarbeit im Zollwesen" des Rates. Eine besondere Gruppe hat die Aufgabe, die Möglichkeiten zur Bekämpfung der Bedrohung durch schwere und organisierte Kriminalität im Zusammenhang mit dem Tabakschmuggel durch neue Kooperationsformen und Ermittlungstechniken49 zu verbessern.

Ein koordinierter Ansatz könnte auch für Schulungen für das Personal der verschiedenen Strafverfolgungsbehörden über die Besonderheiten des Handels mit Tabakerzeugnissen erwogen werden, bei dem es sich - auch wenn er rechtmäßig erfolgt - um eine höchst komplexe Thematik handelt. Zudem könnten im Bereich der Korruptionsbekämpfung auf EU-Ebene spezifische Maßnahmen ergriffen und Erfahrungen ausgetauscht werden.

Zu diesem Zweck sollte die Kommission die Mitgliedstaaten dabei unterstützen, einen Personalaustausch zwischen den an der Schmuggelbekämpfung beteiligten zuständigen nationalen Behörden zu organisieren.

Die Kommission wird

- - zusammen mit den Mitgliedstaaten, CEPOL und (künftig) Europol ein fachspezifisches Schulungsmodul für Mitarbeiter von Strafverfolgungsbehörden entwickeln,

- - den Mitgliedstaaten dabei helfen, den Austausch bewährter Praktiken für die Bekämpfung von Zollkriminalität und Korruption zu gewährleisten, und dazu unter anderem finanzielle Unterstützung aus dem Programm Hercule für den Personalaustausch zur Verfügung stellen.

4.3.2. Intensivierung der Zusammenarbeit mit wichtigen Ursprungs- und Durchfuhrländern

Die wichtigsten Ursprungs- und Durchfuhrländer müssen Informationen über die legale Herstellung und den legalen Vertrieb von Zigaretten sowie Bedrohungsanalysen und Daten zur organisierten Kriminalität austauschen und bei konkreten Untersuchungen kooperieren und Unterstützung leisten.

Dazu muss die EU die vorhandenen Kooperationsrahmen mit China, zum Beispiel den aufgrund des Abkommens über Zusammenarbeit und gegenseitige Amtshilfe im Zollbereich (CCMAA)50 geschaffenen Rahmen, besser nutzen und dort das Problem ansprechen. Außerdem sollte die EU die geltenden und die künftigen Assoziierungsabkommen mit Ländern der Europäischen Nachbarschaftspolitik sowie die Stabilisierungs- und Assoziierungsabkommen mit den Ländern des westlichen Balkans in vollem Umfang nutzen. Die Problematik sollte also systematisch auf den entsprechenden Ministertagungen im Rahmen der Europäischen Nachbarschaftspolitik sowie in den auf hoher Ebene stattfindenden Seminaren zur Zusammenarbeit im Zollwesen zur Sprache gebracht werden. Im Rahmen vorhandener oder neu zu schaffender multilateraler Foren sollten Schritte eingeleitet werden, um harmonisierte Konzepte für eine Annäherung der Verbrauchsteuer-Strukturen und -Sätze zwischen benachbarten Partnerländern zu fördern, damit die auf die Unterschiede zwischen den Ländern zurückzuführenden Anreize für Schmuggler auf ein Mindestmaß reduziert werden.

Die Strategischen Rahmen für die Zusammenarbeit im Zollbereich mit Russland, der Ukraine und der Republik Moldau sollten weiter umgesetzt werden, insbesondere was die Schaffung von Mechanismen anbelangt, die es ermöglichen, über Kooperationsmaßnahmen zur Bekämpfung von Zollbetrug, einschließlich etwaiger gemeinsamer Aktionen, zu diskutieren. Ein ähnlicher Rahmen sollte für Belarus genehmigt werden. Die Verhandlungen über Vereinbarungen betreffend die Verwaltungszusammenarbeit zwischen dem OLAF und den ukrainischen und den moldauischen Zollbehörden werden voraussichtlich im Juli 2013 abgeschlossen. Mit Russland und Belarus sollten Verhandlungen aufgenommen werden.

Auch wenn es keinen bilateralen Rahmen für die Zusammenarbeit mit den VAE gibt, muss die EU das Problem mit den VAE auf politischer Ebene angehen; darüber hinaus müssen die EU-Kontrollen bei Warensendungen aus den VAE verstärkt und gezielte Aktionen organisiert werden.

Die EU sollte den Ländern der Europäischen Nachbarschaftspolitik und des westlichen Balkans sowie der Türkei weiterhin technische und finanzielle Hilfe gewähren, damit der illegale Handel, einschließlich der Korruption in Zoll- und anderen Strafverfolgungsbehörden, bekämpft werden kann.

Die Partnerschafts- und Kooperationsabkommen mit Vietnam, Malaysia und Singapur (PKA)51 sollten ebenfalls als Grundlage für eine intensivere Zusammenarbeit bei der Bekämpfung der organisierten Kriminalität dienen. Die für die Freihandelsabkommen (FHA) mit diesen Ländern vorgeschlagenen Betrugsbekämpfungsbestimmungen müssen im Hinblick auf eine intensivere Zusammenarbeit in Zollangelegenheiten angewandt werden. Solche Betrugsbekämpfungsbestimmungen werden systematisch für alle internationalen Handels- und/oder Kooperationsabkommen der EU vorgeschlagen.

Das Inkrafttreten und die Umsetzung des FCTC-Protokolls werden der Bekämpfung des illegalen Handels auch auf globaler Ebene eine neue Dimension verleihen: durch das Verfolgungs- und Rückverfolgungssystem, die im WHO-FCTC-Sekretariat angesiedelte Anlaufstelle für den weltweiten Informationsaustausch sowie durch eine verstärkte justizielle Zusammenarbeit in Strafsachen und die Rechtshilfe. Neben der WHO selbst können auch die Weltzollorganisation (WZO) und Interpol wesentlich dazu beitragen, ihre Mitglieder zu ermutigen, das FCTC-Protokoll zu ratifizieren und umzusetzen und auf dieser Grundlage wirksame Maßnahmen zu ergreifen.

Die Kommission wird

- - ihre Arbeit mit China, den Ländern der Europäischen Nachbarschaftspolitik, Russland, den Ländern des westlichen Balkans und der Türkei in den Bereichen Zusammenarbeit im Zollwesen und Bekämpfung des Zigarettenschmuggels intensivieren, - prüfen, ob es zweckmäßig wäre, weitere EU-Verbindungsbeamte in wichtige Ursprungs- und Durchfuhrländer zu entsenden,

- - einschlägige Betrugsbekämpfungsbestimmungen vorschlagen, die systematisch in die Verhandlungsmandate für die entsprechenden internationalen Abkommen aufzunehmen sind,

- - die Unterzeichnung, Ratifizierung und Umsetzung des FCTC-Protokolls insbesondere durch die wichtigsten Ursprungsländer fördern, unter anderem im Wege einer engen Zusammenarbeit mit der WZO und einer verstärkten Zusammenarbeit mit Interpol sowie durch finanzielle Unterstützung und technische Hilfe für das WHO-FCTC-Sekretariat und Nicht-EU-Länder.

Die Kommission und der Europäische Auswärtige Dienst (EAD) werden das Problem des illegalen Tabakhandels auf EU-Ebene bei den wichtigsten Ursprungs- und Durchfuhrländern, insbesondere den VAE, systematisch zur Sprache bringen. Die Kommission wird gemeinsame Aktionspläne der EU und der wichtigsten Ursprungsländer vorschlagen.

Die Kommission wird und die Mitgliedstaaten sollten die Zusammenarbeit mit der Anlaufstelle für den weltweiten Informationsaustausch im WHO-FCTC-Sekretariat gewährleisten.

4.4. Verschärfung der Sanktionen

Um den illegalen Tabakhandel erfolgreich einzudämmen, bedarf es EU-weit wirksamer und abschreckender Sanktionen, einschließlich strafrechtlicher Sanktionen. Die Kommission wird eine externe Studie darüber in Auftrag geben, welche Strafen derzeit in den Mitgliedstaaten speziell im Zusammenhang mit dem illegalen Handel mit Tabakerzeugnissen und insbesondere dem Schmuggel gelten und wie sie von den Gerichten verhängt werden.

Mehrere eher allgemeine Initiativen ermöglichen es bereits, die Maßnahmen zur Abschreckung vor illegalem Tabakhandel zu verstärken. Beispielsweise verpflichten die Bestimmungen des jüngst angenommenen WHO-FCTC-Protokolls die Vertragsparteien, legislative und andere Maßnahmen zu erlassen, um im innerstaatlichen Recht eine Liste rechtswidriger Verhaltensweisen festzulegen und dafür zu sorgen, dass gegen Personen, die als für ein rechtswidriges Verhalten verantwortlich angesehen werden, wirksame, angemessene und abschreckende strafrechtliche oder nichtstrafrechtliche Sanktionen verhängt werden. In der geplanten Studie soll auch untersucht werden, inwieweit das FCTC-Protokoll eingehalten wird. Ausgehend von den Studienergebnissen wird die Kommission erwägen, Legislativmaßnahmen vorzuschlagen.

Außerdem hat die Kommission bereits im Juli 2012 den Erlass einer Richtlinie über die strafrechtliche Bekämpfung von gegen die finanziellen Interessen der Europäischen Union gerichtetem Betrug ("PIF-Richtlinie")52 vorgeschlagen, mit der die in den Mitgliedstaaten immer noch unterschiedlichen Straftatbestände, Höhen der Mindest- und Höchstsanktionen und Verjährungsfristen angeglichen werden. Die Umsetzung dieser Vorgaben durch die Mitgliedstaaten könnte zu einer Lösung des Problems der unterschiedlichen Sanktionen in den Mitgliedstaaten beitragen. Darüber hinaus wird die Kommission 2013 eine Angleichung der Definitionen von Zollzuwiderhandlungen und der nichtstrafrechtlichen Sanktionen vorschlagen.

Die Kommission wird

- - eine externe Studie über die derzeit in den Mitgliedstaaten verhängten Strafen durchführen lassen, in der auch analysiert werden soll, inwieweit das FCTC-Protokoll umgesetzt worden ist,

- - einen Vorschlag zur Annäherung der Definitionen von Zollzuwiderhandlungen und der nichtstrafrechtlichen Sanktionen unterbreiten.

5. Fazit

Zur Bekämpfung des illegalen Handels mit Tabakerzeugnissen bedarf es sowohl eines politischen Engagements als auch konkreter Maßnahmen, die darauf abzielen, die finanziellen Interessen der EU und der Mitgliedstaaten zu schützen, die grenzüberschreitende Kriminalität zu bekämpfen und die Bürger vor Waren zu schützen, die nicht den Vorschriften zur Eindämmung des Tabakkonsums entsprechen.

Bestimmte Maßnahmen und Initiativen wurden beschlossen und werden derzeit umgesetzt. Andere befinden sich noch in Vorbereitung und wiederum andere müssen verstärkt werden. Das Problem des Tabakschmuggels ist vor allem komplex und weltweit von Relevanz. Damit wirkungsvolle Ergebnisse erzielt werden können, muss es - sowohl geografisch als auch in Bezug auf die Regeln, Ressourcen und Verfahren für Nachfrage, Angebot, Kontrolle und die Durchsetzung der Vorschriften - umfassend angegangen werden.

Durch die Umsetzung der in dieser Mitteilung erläuterten Strategie und der im beigefügten Aktionsplan aufgeführten einschlägigen Maßnahmen und Aktionen würden die festgestellten Probleme und deren Ursachen angegangen. Somit könnte der illegale Handel in der EU erheblich wirksamer bekämpft und die Umsetzung der vorhandenen Maßnahmen und Strategien gefördert werden.

Die Kommission ersucht das Europäische Parlament und den Rat, die in dieser Mitteilung und dem entsprechenden Aktionsplan vorgeschlagenen Maßnahmen zu erörtern sowie die Kommission und die Mitgliedstaaten bei der Umsetzung zu unterstützen. Die Kommission wird die Umsetzung des Aktionsplans, die voraussichtlich Ende 2015 abgeschlossen sein wird, - insbesondere seine Wirkung auf die verschiedenen Ursachen des Problems - überwachen und drei Jahre nach Veröffentlichung der Mitteilung einen Bericht erstellen.

- 1. In dieser Mitteilung umfasst der Begriff "illegaler Handel" verschiedene Formen des (internationalen) Schmuggels sowohl von echten als auch von gefälschten Tabakerzeugnissen (hauptsächlich Zigaretten) sowie die illegale Herstellung und den illegalen Vertrieb in der EU.

- 2. Die Schätzung basiert auf den von den Mitgliedstaaten gemeldeten Beschlagnahmen, die sich zwischen 2005 und 2011 auf 4,5 bis 4,6 Milliarden Zigaretten pro Jahr beliefen.

- 3. Einschließlich der Marken der vier wichtigsten Hersteller weltweit: Philip Morris International, Japan Tobacco International, British American Tobacco und Imperial Tobacco Limited.

- 4. In dieser Mitteilung bezeichnet der Ausdruck "andere Marken" die Marken, die nicht von den vier Herstellern produziert werden, mit denen die EU und die Mitgliedstaaten Kooperationsvereinbarungen geschlossen haben. Diese Zigaretten werden teilweise auch als "billige Weiße" ("cheap whites") bezeichnet.

- 5. Z. B. Vorschriften über Inhaltsstoffe und die vorgeschriebene Aufmachung der gesundheitsbezogenen Warnhinweise auf der Packung.

- 6. Philip Morris International (Juli 2004), Japan Tobacco International (Dezember 2007), British American Tobacco (Juli 2010) und Imperial Tobacco Limited (September 2010), siehe http://ec.europa.eu/anti fraud/investigations/eurevenue/cigarette smuggling en.htm .

- 7. Arbeitsunterlage der Kommissionsdienststellen zur Betrugsbekämpfungsstrategie der Kommission, Brüssel, 24.6.2011, SEK(2011) 791 endgültig, nachstehend "Aktionsplan für die Ostgrenze der EU".

- 8. Siehe Kapitel 2.

- 9. Protokoll zur Beseitigung des illegalen Handels mit Tabakerzeugnissen (nachstehend "FCTC-Protokoll").

- 10. "Excise Movement and Control System" (System zur Kontrolle der Beförderung verbrauchsteuerpflichtiger Waren), siehe Fußnote 29.

- 11. Zum Beispiel: Luk Joossens, Pricing Policies and Control of Tobacco in Europe (PPACTE), Work Package 5, deliverable 5.2: Illicit tobacco trade in Europe: issues and solutions, August 2011, abrufbar unter http://www.ppacte.eu/index.php?option=com docman&task=doc download&gid=187&Itemid (nachstehend "Joossens") und David Merriman, World Bank Economics of Tobacco Toolkit: Understand, Measure and Combat Tobacco Smuggling, 2001, abrufbar unter http://siteresources.worldbank.org/INTPH/Resources/7Smuggling.pdf .

- 12. Die Analyse für diese Mitteilung basiert hauptsächlich auf offiziellen Informationen (Meldungen der Beschlagnahmen) über die Herkunft, die Arten und die Marken der Produkte, die die Behörden der Mitgliedstaaten der Kommission (OLAF) 2010 und 2011 über das Informationssystem für die Betrugsbekämpfung (das Untermodul CIGINFO wurde auf der Grundlage von Titel II der Verordnung (EG) Nr. 515/97 des Rates vom 13. März 1997 (ABl. L 82 vom 22.3.1997, S. 1) eingerichtet) übermittelt haben, und auf Informationen, die die Mitgliedstaaten dem OLAF im Rahmen der Task Group "Zigaretten" übermittelt haben (jährlich vom OLAF organisierte Sitzung mit Behörden aus EU-Mitgliedstaaten und einigen Nicht-EU-Ländern). Ergänzt werden diese Informationen durch Branchenberichte (d.h. Informationen der vier Tabakhersteller, mit denen die EU rechtsverbindliche Kooperationsvereinbarungen geschlossen hat, und die KPMG-Studie "Project Star"), die Tabakberichte der Weltzollorganisation sowie Bedrohungs- und Risikoanalysen von Europol und Frontex.

- 13. Joossens, S. 13.

- 14. "KPMG Project Star Report 2012", in Auftrag gegeben von Philip Morris International Management S.A., abrufbar unter http://www.pmi.com/eng/media center/media_kit/Documents/Project_Star_2012_Final_Report.pdf .

- 15. Laut dem letzten Zoll- und Tabakbericht der Weltzollorganisation(2011) sind Zigaretten auch weltweit weiterhin das Hauptproblem.

- 16. In China gaben die Mitgliedstaaten am häufigsten die Häfen Shekou, Xiamen, Guangzhou, Huangpu, Ningbo und Yantian an, in den Vereinigten Arabischen Emiraten die Häfen Dschabal Ali und Dubai.

- 17. Z. B. Richman, Manchester, Marble, Gold Mount und Capital.

- 18. Siehe z.B. die jährliche Übersicht 2012 über die Ostgrenzen: http://www.frontex.europa.eu/assets/Publications/Risk_Analysis/EB_AO.pdf Europol-Bericht.

- 19. Siehe auch den Europol-Bericht "Bewertung der Bedrohungslage im Bereich der organisierten Kriminalität - OCTA 2011" unter http://www.europol.europa.eu/publications/European_Organised_Crime_Threat_Assessment_(OCTA)/OCTA 2011.pdf , S. 24-25.

- 20. Siehe Fußnote 4.

- 21. Z.B. Jin Ling.

- 22. Z.B. Fest, Richman und Gold Mount.

- 23. Z.B. Raquel und Gold Classic.

- 24. Für Tabakerzeugnisse gelten rund 200 verschiedene präferenzielle und nicht präferenzielle Zollsätze.

- 25. Z.B. Rohtabak, Zigarillos (Marken wie Next, Partner, Braniff, Skjold usw.), DIET-Tabak ("Dry Ice Expanded Tobacco"), Wasserpfeifentabak usw.

- 26. Bei diesen Grauzonen geht es hauptsächlich um die Definition des Begriffs "Reisender" und der "gelegentlichen Einreise in die EU im Zuge der Rückreise aus einem Drittstaat".

- 27. Z.B. Vorschriften für die Feststellung der Identität von Kunden; Verpflichtung, die Verkäufe zu überwachen um sicherzustellen, dass die Mengen der Nachfrage auf dem betreffenden Markt entsprechen; Unterrichtung der Behörden im Falle von Beweisen für illegale Tätigkeiten eines Kunden.

- 28. Zusammenarbeit im Zollwesen/gegenseitige Amtshilfe auf der Grundlage der Verordnung (EG) Nr. 515/97 ; IT-Infrastrukturen: AFIS (Informationssystem für die Betrugsbekämpfung) und MAB ("Mutual Assistance Broker") sowie ZIS (Zollinformationssystem).

- 29. Z.B. CRMS (Zollrisikomanagementsystem)/RIF (Risiko-Informationsformular) - Artikel 13 der Verordnung (EWG) Nr. 2913/92 des Rates zur Festlegung des Zollkodex der Gemeinschaften(ABl. L 302 vom 19.10.1992, S. 1-50) und Artikel 4g der Verordnung (EWG) Nr. 2454/93 der Kommission mit Durchführungsvorschriften zu der Verordnung (EWG) Nr. 2913/92 des Rates zur Festlegung des Zollkodex der Gemeinschaften (ABl. L 253 vom 11.10.1993, S. 1-766); NCTS (Neues EDV-gestütztes Versandverfahren) - Artikel 353 der Verordnung (EWG) Nr. 2454/93 der Kommission; EMCS (System zur Kontrolle der Beförderung verbrauchsteuerpflichtiger Waren) - Verordnung (EG) Nr. 684/2009 der Kommission vom 24. Juli 2009 zur Durchführung der Richtlinie 2008/118/EG des Rates in Bezug auf die EDV-gestützten Verfahren für die Beförderung verbrauchsteuerpflichtiger Waren unter Steueraussetzung (ABl. L 197 vom 29.7.2009, S. 24-64); MIAS (MwSt-Informationsaustauschsystem) - Verordnung (EU) Nr. 904/2010 des Rates vom 7. Oktober 2010 über die Zusammenarbeit der Verwaltungsbehörden und die Betrugsbekämpfung auf dem Gebiet der Mehrwertsteuer (ABl. L 268 vom 12.10.2010, S. 1-18); VIESCLO (zentrales Verbindungsbüro für indirekte Besteuerung).

- 30. CRMS/RIF.

- 31. NCTS. 32 COM (2012) 793 vom 8.1.2013.

- 33. Verordnung (EG) Nr. 2007/2004 des Rates vom 26. Oktober 2004 zur Errichtung einer Europäischen Agentur für die operative Zusammenarbeit an den Außengrenzen der Mitgliedstaaten der Europäischen Union (ABl. L 349 vom 25.11.2004, S. 1).

- 34. Beschluss 2002/187/JI des Rates vom 28. Februar 2002 (ABl. L 63 vom 6.3.2002, S. 1).

- 35. Z.B. die Studie "Anticorruption measures in EU border control" (Maßnahmen zur Korruptionsbekämpfung bei der EU-Grenzkontrolle), Gounev, Philip/Dzhekova, Rositsa/Bezlov, Tihomir, 2012, abrufbar unter http://www.frontex.europa.eu/assets/Publications/Research/Study_on_anticorruption_measures_in_EU_border_control.pdf; "Integrated Report on Pricing Policies and Tobacco Control" (integrierter Bericht über Preispolitik und Tabakkontrolle), eine auf der Grundlage des Siebten Rahmenprogramms für die Europäische Kommission durchgeführte Studie; Currie, Townsend, Leon Roux, Godfrey, Gallus, Gilmore, Levy, Nguyen, Rosenqvist, Clancy, 2012.

- 36. Abschlussbericht der Studie "Examining the links between organised Crime and Corruption" (Untersuchung der Verbindungen zwischen der organisierten Kriminalität und der Korruption) von Philip Gounev und Tihomir Bezlov, Centre for the Study of Democracy, 2010, S. 96-97, in englischer Sprache abrufbar unter http://ec.europa.eu/dgs/homeaffairs/doc centre/crime/docs/study on links between organised crime and corruption en.pdf .

- 37. In bestimmten Nachbarländern wird Zigarettenschmuggel beunruhigenderweise seit kurzer Zeit nicht mehr unter Strafe gestellt.

- 38. Für Zigaretten müssen die Parteien das vorgeschriebene System binnen fünf Jahren, für andere Tabakerzeugnisse binnen zehn Jahren nach Inkrafttreten des Protokolls einführen (Artikel 8 Absatz 3).

- 39. COM (2012) 788 final vom 19.12.2012, Vorschlag für eine Richtlinie zur Angleichung der Rechts- und Verwaltungsvorschriften der Mitgliedstaaten über die Herstellung, die Aufmachung und den Verkauf von Tabakerzeugnissen und verwandten Erzeugnissen.

- 40. Verordnung (EWG) Nr. 2454/93 der Kommission, Artikel 4g bis 4j.

- 41. Dok. 9947/4/11 LIMITE ENFOCUSTOMS 38 REV, Projektgruppe 4.6 des vierten Aktionsplans zur Durchführung der Strategie von 2009 für die Zusammenarbeit im Zollwesen (Dok. 15198/09 ENFOCUSTOM 118 ENFOPOL 272).

- 42. Das Versandinformationssystem zur Betrugsbekämpfung ("Anti-Fraud Transit Information System") ist eine AFIS-Anwendung, siehe Fußnote 28.

- 43. KOM (2011) 135 endgültig.

- 44. COM (2013) 173 final.

- 45. Arbeitsunterlage der Kommissionsdienststellen - Determining the technical and operational framework of the European Border Surveillance System (EUROSUR) and the action to be taken for its establishment (SEC(2011) 145 final).

- 46. Unter anderem sollten zusätzliche Zollausrüstungen im Rahmen von Hercule II und III finanziert

- 47. COM (2012) 464 final und COM (2012) 465 final.

- 48. KOM (2011) 750 endgültig.

- 49. Projektgruppe zu Aktion 5.1 " To improve the possibilities to tackle the threat of serious and organised crime in tobacco smuggling, through new forms of cooperation and investigative techniques".

- 50. ABl. L 375 vom 23.12.2004, S. 20.

- 51. Im Juni 2012 wurde das PKA mit Vietnam unterzeichnet; die Verhandlungen mit Singapur und Malaysia sind weit fortgeschritten. Im Dezember 2012 wurden die Verhandlungen über das Freihandelsabkommen mit Singapur abgeschlossen. Die Verhandlungen über Freihandelsabkommen mit den anderen Ländern laufen noch.

- 52. COM (2012) 363 final,

2012/0193 (COD), Vorschlag für eine Richtlinie des Europäischen Parlaments und des Rates über die strafrechtliche Bekämpfung von gegen die finanziellen Interessen der Europäischen Union gerichtetem Betrug.