Der Bundesrat wird über die Vorlage gemäß § 2 EUZBLG auch durch die Bundesregierung unterrichtet.

Hinweis: vgl.

Drucksache 701/16 (PDF) = AE-Nr. 161018

Europäische Kommission

Brüssel, den 8.3.2018 COM (2018) 97 final

Hintergrund

Mit der Annahme des Pariser Klimaschutzübereinkommens1 und der UN-Agenda 2030 für nachhaltige Entwicklung2 im Jahr 2015 entschieden sich die Regierungen aus der ganzen Welt, einen nachhaltigeren Weg für unseren Planeten und unsere Wirtschaft zu beschreiten. Im Mittelpunkt der UN-Agenda 2030 stehen 17 Ziele für eine nachhaltige Entwicklung (Sustainable Development Goals, SDG). In den kommenden 15 Jahren werden uns diese Ziele in eine Zukunft leiten, die Stabilität, einen gesunden Planeten sowie faire, inklusive und krisenfeste Gesellschaften und florierende Volkswirtschaften gewährleistet. Das Pariser Übereinkommen, das im Dezember 2015 von 195 Ländern unterzeichnet wurde, ist der erste universelle und globale Klimavertrag, der es ermöglicht, sich an den Klimawandel anzupassen, sich vor dessen Folgen besser zu schützen und die Erderwärmung auf deutlich weniger als 2 °C zu begrenzen.

Bei der Sicherung der langfristigen Wettbewerbsfähigkeit der EU-Wirtschaft spielen Nachhaltigkeit und der Übergang zu einer emissionsarmen, ressourcenschonenderen Kreislaufwirtschaft eine entscheidende Rolle. Die nachhaltige Entwicklung steht seit langen Jahren im Mittelpunkt der europäischen Politik und ihre soziale und umweltpolitische Dimension wird in den EU-Verträgen anerkannt3. Die EU ist deshalb einer Entwicklung verpflichtet, die den Bedürfnissen der heutigen und künftiger Generationen gerecht wird und gleichzeitig neue Beschäftigungs- und Investitionsmöglichkeiten eröffnet sowie dafür sorgt, dass die Wirtschaft wächst. Viele der Prioritäten der Kommission4 für den Zeitraum 2014-2020 fließen in die Energie- und Klimaziele der Union und die Arbeiten zur Umsetzung der UN-Agenda 2030 für nachhaltige Entwicklung ein. Die Kommission arbeitet auch an einem Reflexionspapier unter dem Titel "Auf dem Weg zu einem nachhaltigen Europa bis 2030" und hat eine sogenannte Multi-Stakeholder-Plattform für den Austausch bewährter Verfahren für die Umsetzung der SDG eingerichtet.

Da wir zunehmend mit den katastrophalen und unvorhersehbaren Folgen des Klimawandels und der Ressourcenverknappung konfrontiert sind, ist dringendes Handeln erforderlich, um die politischen Maßnahmen an diese neue Realität anzupassen. Dem Finanzsystem kommt dabei eine Schlüsselrolle zu. Um die aus der Finanzkrise gezogenen Lehren zu verwerten, wird das Finanzsystem derzeit reformiert und kann vor diesem Hintergrund ein Teil der Lösung für eine umweltverträglichere und nachhaltigere Wirtschaft sein. Damit privates Kapital in nachhaltigere Investitionen umgelenkt werden kann, muss das Finanzsystem umfassend umgestaltet werden. Dies ist erforderlich, wenn die EU ein nachhaltigeres Wirtschaftswachstum generieren, die Stabilität des Finanzsystems gewährleisten sowie mehr Transparenz und Langfristigkeit in der Wirtschaft fördern will. Ein solches Denken steht auch im Mittelpunkt des EU-Projekts zur Schaffung einer Kapitalmarktunion5.

Ende 2016 hat die Kommission eine hochrangige Sachverständigengruppe für ein nachhaltiges Finanzwesen eingesetzt. Am 31. Januar 2018 veröffentlichte diese Gruppe ihren Abschlussbericht6, in dem sie eine umfassende Vision für die Entwicklung einer EU-Strategie für ein nachhaltiges Finanzwesen vorstellte. In dem Bericht werden zwei dringende Forderungen an ein nachhaltiges Finanzwesen erhoben: 1) Verbesserung des Beitrags des Finanzsektors zu nachhaltigem und integrativem Wachstum durch Finanzierung der langfristigen Bedürfnisse der Gesellschaft; 2) Stärkung der Finanzstabilität durch Berücksichtigung der Faktoren Umwelt, Soziales und Governance (ESG) bei Investitionsentscheidungen. In dem Bericht werden acht zentrale Empfehlungen, mehrere bereichsübergreifende Empfehlungen sowie auf bestimmte Sektoren des Finanzsystems ausgerichtete Maßnahmen vorgeschlagen. Der vorliegende Aktionsplan stützt sich auf die Empfehlungen der Gruppe zur Ausarbeitung einer EU-Strategie für ein nachhaltiges Finanzwesen.

1. Ein Finanzwesen für eine nachhaltigere Welt

Das Finanzwesen unterstützt die Wirtschaft, indem wirtschaftliche Tätigkeiten finanziert und letztlich Arbeitsplätze und Wachstum geschaffen werden. Für Investitionsentscheidungen sind in der Regel mehrere Faktoren ausschlaggebend, doch werden solche, die auf umweltbezogenen und sozialen Erwägungen beruhen, häufig nicht ausreichend berücksichtigt, da davon auszugehen ist, dass die damit verbundenen Risiken erst nach längerer Zeit zum Tragen kommen. Wichtig ist die Erkenntnis, dass die Berücksichtigung längerfristiger Nachhaltigkeitsbelange wirtschaftlich sinnvoll ist und die Renditen der Anleger dadurch nicht zwangsläufig geschmälert werden.

Der Begriff "nachhaltiges Finanzwesen" bezieht sich in der Regel auf die Berücksichtigung umweltbezogener und sozialer Erwägungen bei Investitionsentscheidungen, was zu mehr Investitionen in längerfristige und nachhaltige Aktivitäten führt. Bei den Umwelterwägungen geht es konkret um die Anpassung an den Klimawandel und die Abschwächung von dessen Folgen, aber auch um allgemeine Umweltaspekte7 und damit verbundene Risiken (z.B. Naturkatastrophen8). Soziale Erwägungen können sich auf Fragen im Zusammenhang mit Ungleichheit, Teilhabe, Beschäftigungsverhältnissen sowie Investitionen in Menschen und Gemeinschaften beziehen. Umweltbezogene und soziale Erwägungen sind häufig miteinander verflochten, da bestehende Ungleichheiten vor allem durch den Klimawandel noch verschärft werden können. Die Governance in öffentlichen und privaten Einrichtungen, die auch Managementstrukturen, die Beziehungen zwischen den Beschäftigten und die Vergütung von Führungskräften einschließt, spielt bei der Einbeziehung sozialer und umweltbezogener Erwägungen in den Entscheidungsprozess eine wesentliche Rolle9.

Dieser Aktionsplan für ein nachhaltiges Finanzwesen ist Teil umfassenderer Bemühungen, Finanzfragen und die spezifischen Erfordernisse der europäischen und der globalen Wirtschaft zum Nutzen des Planeten und unserer Gesellschaft miteinander zu verknüpfen. Der Aktionsplan zielt insbesondere darauf ab,

- 1. die Kapitalflüsse auf nachhaltige Investitionen umzulenken, um ein nachhaltiges und integratives Wachstum zu erreichen;

- 2. finanzielle Risiken, die sich aus dem Klimawandel, der Ressourcenknappheit, der Umweltzerstörung und sozialen Problemen ergeben, zu bewältigen;

- 3. Transparenz und Langfristigkeit in der Finanz- und Wirtschaftstätigkeit zu fördern.

1.1 Neuausrichtung der Kapitalflüsse hin zu einer nachhaltigeren Wirtschaft

Das derzeitige Investitionsniveau reicht nicht aus, um ein ökologisch und sozial nachhaltiges Wirtschaftssystem zu unterstützen. Um die EU-Klima- und Energieziele bis 2030 zu verwirklichen, muss Europa einen jährlichen Investitionsrückstand von fast 180 Mrd. EUR aufholen10. Schätzungen der Europäischen Investitionsbank (EIB) zufolge summiert sich der jährliche Investitionsrückstand in den Bereichen Verkehr, Energie und Ressourcenmanagement auf den enormen Betrag von 270 Mrd. EUR11. Mangelnde klare Vorstellungen unter den Investoren darüber, was eine nachhaltige Investition ausmacht, sind für diesen Investitionsrückstand mitverantwortlich und stehen der Finanzierung der sozialen Infrastruktur, die zur Behandlung von Fragen der Ungleichheit und der Teilhabe notwendig ist, im Wege.

Die Umwandlung der europäischen Wirtschaft in ein umweltfreundlicheres und widerstandsfähigeres Kreislaufsystem führt nicht nur zur Reduzierung unseres ökologischen Fußabdrucks und zur Beseitigung bestehender Ungleichheiten, sondern wird auch die Wettbewerbsfähigkeit steigern, indem die Produktionsabläufe effizienter gestaltet und die Kosten für den Zugang zu Ressourcen und deren Bewirtschaftung verringert werden.

Die EU setzt sich für diesen Übergang ein und hat zugesagt, mindestens 20 % ihres Haushalts unmittelbar klimarelevanten Zielen zu widmen12. So floss bereits 2017 fast ein Drittel der Investitionen, die durch den Europäischen Fonds für strategische Investitionen (EFSI) mobilisiert wurden, in Projekte der Energie-, Umwelt- und Ressourceneffizienz sowie in die soziale Infrastruktur. Mit dem EFSI 2.0 wird die Fondslaufzeit bis 2020 verlängert. Damit einher geht auch eine Anhebung der Investitionsziele auf 500 Mrd. EUR, wobei mindestens 40 % der EFSI-Finanzierungen für Infrastruktur und Innovation zur Unterstützung von Klimaschutzprojekten bereitgestellt werden. Zweifellos sind jedoch weitere Schritte notwendig, damit noch mehr Investitionen in nachhaltige Sektoren fließen können.

1.2 Einbettung der Nachhaltigkeit in das Risikomanagement

Die Berücksichtigung umweltpolitischer und sozialer Ziele bei Finanzentscheidungen zielt darauf ab, die finanziellen Auswirkungen ökologischer und sozialer Risiken zu begrenzen. Beispielsweise könnte sich ein Anstieg der globalen Temperatur um 2 °C destabilisierend auf die Wirtschaft und das Finanzsystem in Europa auswirken.

Gegenwärtig werden Umwelt- und Klimarisiken vom Finanzsektor nicht immer angemessen berücksichtigt. Infolge der Zunahme wetterbedingter Naturkatastrophen müssen sich die Versicherungsunternehmen auf höhere Kosten einstellen. Auch die Banken werden größeren Verlusten ausgesetzt sein, da die Unternehmen, die am stärksten vom Klimawandel betroffen sind oder in hohem Maße von schwindenden natürlichen Ressourcen abhängen, an Rentabilität einbüßen. Zwischen 2000 und 2016 hat die jährliche Zahl der wetterbedingten Katastrophen weltweit um 46 % zugenommen13, und die wirtschaftlichen Verluste durch extreme Wetterereignisse erhöhten sich zwischen 2007 und 2016 um 86 % (117 Mrd. EUR im Jahr 2016)14. Dies ist ein besorgniserregender Trend, da fast 50 % der Risikoexponierung der Banken im Euro-Währungsgebiet direkt oder indirekt mit klimawandelbedingten Risiken verbunden ist15. Auch bei anderen Umweltfragen wird zunehmend anerkannt, dass sie eine Bedrohung für die derzeitigen Geschäftsmodelle darstellen16.

Soziale Faktoren wie schlechte Arbeitsbedingungen und zunehmende Ungleichheit können für Finanzinstitute konkrete Folgen haben und auch rechtliche Risiken beinhalten. Unternehmen, die sich beispielsweise nicht an internationale Arbeitsnormen halten, dürften ihren Ruf geschädigt sehen. Rechts- und Reputationsschäden können letztlich zu finanziellen Verlusten führen. Ähnlich kann zunehmende Einkommensungleichheit ein langfristiges, stabiles Wachstum behindern: Untersuchungen des IWF haben gezeigt, dass zunehmende Ungleichheit und schwaches Wachstum miteinander verknüpft sind17 .

1.3 Förderung von Transparenz und Langfristigkeit

Eine wesentliche Voraussetzung für ein gut funktionierendes Finanzsystem ist, dass die Tätigkeiten der Marktteilnehmer transparent sind. Die Transparenz von Unternehmen in Fragen der Nachhaltigkeit ist eine Grundvoraussetzung, damit die Finanzmarktteilnehmer die langfristige Wertschöpfung von Unternehmen und ihr Management von Nachhaltigkeitsrisiken angemessen bewerten können. Die Berichterstattung von Unternehmen ist unzureichend, wenn längerfristige Risiken nicht vollständig transparent sind und somit auch nicht berücksichtigt werden können. Die Transparenz von Unternehmen in Fragen der Nachhaltigkeit verschafft den Marktteilnehmern nicht nur Informationen, sondern trägt auch dazu bei, Unternehmen eine nachhaltigere und langfristige Ausrichtung zu geben.

Mehr Transparenz, die durch innovative Technologien untermauert wird, ermöglicht es den Bürgern, die Nachhaltigkeit von Unternehmen zu vergleichen, und Kleinanlegern, fundierte Investitionsentscheidungen zu treffen. Die Kommission begrüßt und unterstützt in diesem Zusammenhang private Initiativen zur Offenlegung, die die Zugänglichkeit von Informationen über nachhaltige Finanzierung erleichtern.

Nachhaltigkeit und Langfristigkeit gehen Hand in Hand. Langfristigkeit beschreibt den Prozess, Entscheidungen mit langfristigen Zielen oder Auswirkungen zu treffen. Investitionen in umweltpolitische und soziale Ziele erfordern eine langfristige Ausrichtung. Gleichwohl konzentriert sich die derzeitige Marktpraxis häufig auf die kurzfristige Erzielung von hohen Renditen. Ein zentrales Anliegen der Nachhaltigkeitsagenda ist deshalb, unangemessene Forderungen nach kurzfristiger Rendite bei Finanz- und Wirtschaftsentscheidungen zu reduzieren, insbesondere durch mehr Transparenz, sodass die Anleger - sowohl Unternehmensinvestoren als auch Kleinanleger - besser fundierte und verantwortungsvollere Investitionsentscheidungen treffen können.

2. Neuausrichtung der Kapitalflüsse hin zu einer nachhaltigeren Wirtschaft

2.1 Einheitliches Klassifikationssystem für nachhaltige Tätigkeiten

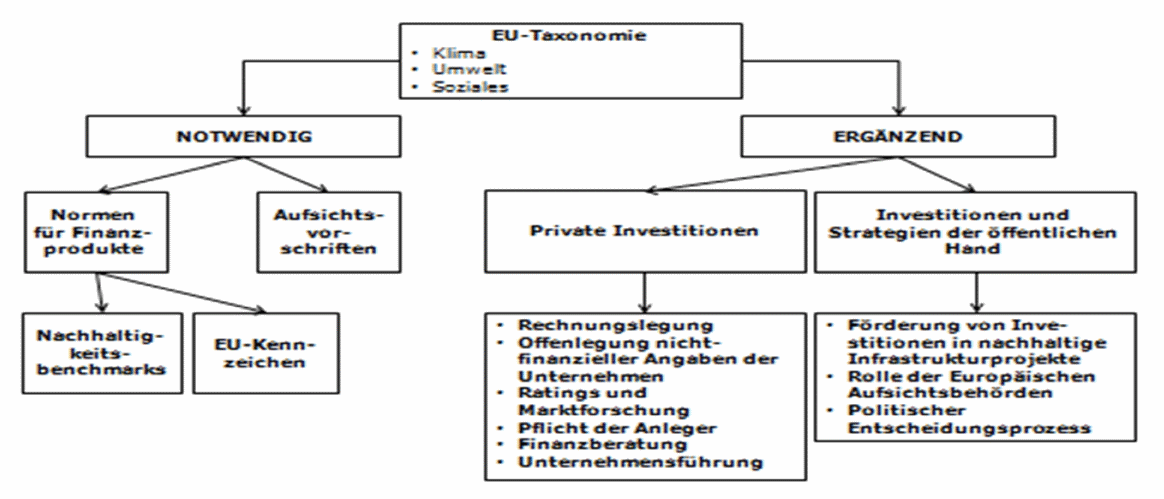

Die Verlagerung von Kapitalflüssen hin zu nachhaltigeren Wirtschaftstätigkeiten muss durch ein gemeinsames Verständnis des Begriffs "nachhaltig" untermauert werden. Ein einheitliches Klassifikationssystem bzw. eine einheitliche Taxonomie innerhalb der EU wird für Klarheit sorgen, welche Tätigkeiten als "nachhaltig" angesehen werden können. Dies ist zum gegenwärtigen Zeitpunkt die wichtigste und dringlichste Maßnahme dieses Aktionsplans. Anhand klarer Leitlinien über Tätigkeiten, die zum Klimaschutz und zur Anpassung an den Klimawandel sowie zu umweltpolitischen und sozialen Zielen beitragen können, wird den Anlegern Informationshilfe geboten. Auf der Grundlage von Evaluierungskriterien, Schwellenwerten und Parametern werden darin detaillierte Informationen über einschlägige Branchen und Tätigkeiten bereitgestellt. Dies ist ein wesentlicher Schritt, um den Kapitalfluss in nachhaltige Sektoren mit Finanzierungsbedarf zu unterstützen. Zur Schaffung von mehr Rechtssicherheit wird die EU-Taxonomie schrittweise in die EU-Rechtsvorschriften integriert.

Aufgrund der Komplexität und äußerst technischen Natur der Entwicklung eines solchen Klassifikationssystems wird es Zeit brauchen, um zu einer voll funktionsfähigen EU-Nachhaltigkeitstaxonomie zu gelangen, die die Bereiche Klima, Umwelt und Soziales abdeckt. Zudem wird eine laufende Überwachung erforderlich sein, um den sich entwickelnden politischen Zielen der EU sowie anderen Aspekten wie Markt-, Umwelt- und Technologieentwicklungen Rechnung zu tragen. Die Kommission schlägt deshalb ein Stufenkonzept vor, beginnend mit einer Taxonomie, die Maßnahmen zur Eindämmung des Klimawandels und zur Anpassung an seine Folgen sowie bestimmte umweltbezogene Tätigkeiten einschließt. In einem zweiten Schritt wird die Taxonomie dann auf die übrigen umweltbezogenen und sozialen Tätigkeiten ausgeweitet, wobei zu beachten ist, dass ein bestimmter Aspekt der Nachhaltigkeit keine nachteiligen Auswirkungen auf andere damit verbundene Risiken haben darf.

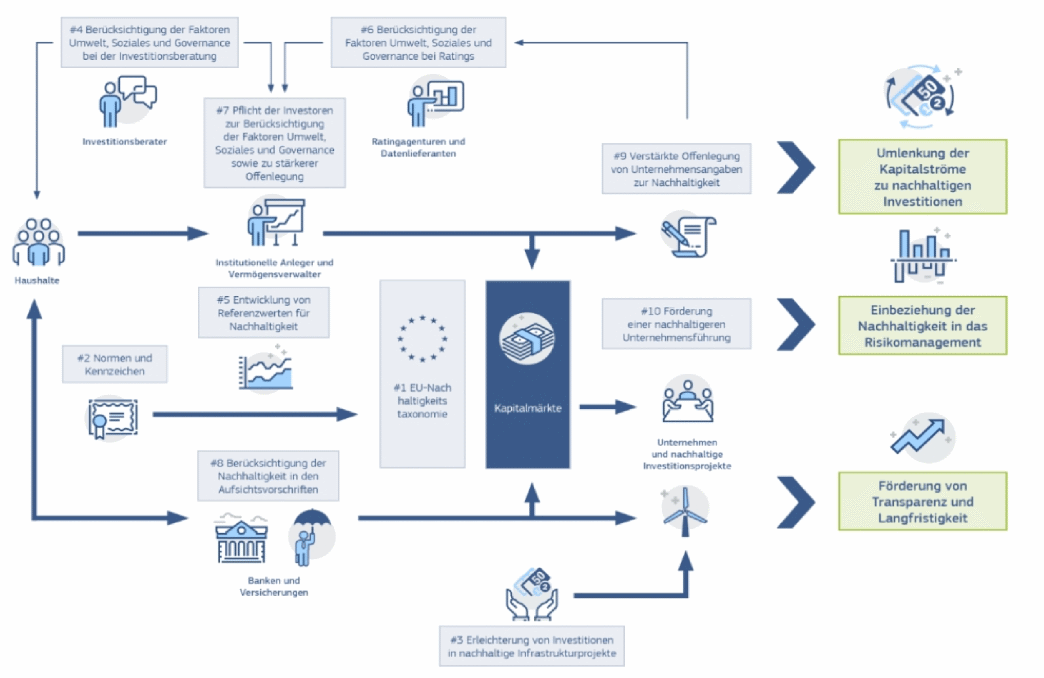

Maßnahme 1: Einführung eines EU-Klassifikationssystems für nachhaltige Tätigkeiten

- 1. Vorbehaltlich der Ergebnisse ihrer Folgenabschätzung wird die Kommission im 2. Quartal 2018 einen Legislativvorschlag zur schrittweisen Entwicklung einer EU-Taxonomie für klimawandelbezogene, umwelt- und sozialpolitisch nachhaltige Tätigkeiten vorlegen und dabei gegebenenfalls auf bestehende Arbeiten zurückgreifen. Ziel ist es, die künftige EU-Nachhaltigkeitstaxonomie im EU-Recht zu verankern und die Grundlage dafür zu schaffen, um ein solches Klassifikationssystem in verschiedenen Bereichen (z.B. Normen, Kennzeichen, Faktor zur Unterstützung umweltfreundlicher Lösungen (green supporting factor) für Aufsichtsvorschriften, Nachhaltigkeitsbenchmarks) einzusetzen. Der Vorschlag wird auch Instrumente vorsehen, die es ermöglichen, ein solches Klassifikationssystem einzurichten und regelmäßig zu aktualisieren.

- 2. Darüber hinaus wird die Kommission als ersten Zwischenschritt eine Expertengruppe zum Thema nachhaltiges Finanzwesen einsetzen. Die Gruppe wird aufgefordert werden, auf der Grundlage einer breit angelegten Konsultation aller einschlägigen Interessenträger bis zum 1. Quartal 2019 einen Bericht mit einer ersten Taxonomie zu veröffentlichen, in der Maßnahmen zur Eindämmung des Klimawandels den Schwerpunkt bilden werden. Diese Taxonomie soll bis zum 2. Quartal 2019 um Maßnahmen zur Anpassung an den Klimawandel und andere Umweltmaßnahmen erweitert werden. Die entsprechenden Berichte werden ein Baustein beim schrittweisen Aufbau der EU-Nachhaltigkeitstaxonomie durch die Kommission sein und in der Zwischenzeit einen ersten Orientierungspunkt für Investitionen in klimawandel- und umweltbezogene Tätigkeiten bilden.

2.2 Normen und Kennzeichen für nachhaltige Finanzprodukte

Aufbauend auf der künftigen EU-Nachhaltigkeitstaxonomie würden EU-Normen und -Kennzeichen für nachhaltige Finanzprodukte die Integrität des nachhaltigen Finanzmarkts und das Vertrauen in diesen schützen und Anlegern den Zugang zu diesen Produkten erleichtern. "Grüne" Anleihen beispielsweise bieten Einrichtungen (Unternehmen, Banken, Regierungsorganisationen usw.) die Möglichkeit, von Investoren Kredite aufzunehmen, um umweltfreundliche Projekte, Vermögenswerte oder Geschäftstätigkeiten zu finanzieren oder zu refinanzieren. Der Markt für grüne Anleihen expandiert zwar rasch, macht aber noch immer weniger als 1 % aller weltweiten Anleihen aus18. Eine auf die aktuelle bewährte Praxis gestützte EU-Norm, die den Marktteilnehmern zur Verfügung steht, würde dabei helfen, mehr Investitionen in umweltfreundliche Projekte zu lenken, und eine Grundlage für die Entwicklung eines zuverlässigen Systems für die Kennzeichnung von Finanzprodukten bilden.

Kennzeichnungssysteme können insbesondere für Kleinanleger nützlich sein, die ihre Investitionspräferenzen für nachhaltige Tätigkeiten zum Ausdruck bringen möchten. Sie könnten Kleinanlegern als Entscheidungshilfe dienen, indem sie schrittweise in Instrumente wie Vergleichswebsites oder Finanzplanungsdienste eingebunden werden, die derzeit im Rahmen des Aktionsplans der Kommission "Finanzdienstleistungen für Verbraucher" entwickelt werden. Umfragen zufolge haben Kleinanleger zunehmend den Wunsch, dass bei ihren Investitionen Klima-, Umwelt- und Sozialaspekte berücksichtigt werden19. Der Mangel an entsprechend gekennzeichneten Finanzprodukten kann Anleger jedoch daran hindern, ihre Mittel direkt in nachhaltige Investitionen zu lenken. Die Kommission sieht die potenziellen Vorteile, bei der Schaffung eines freiwilligen EU-weiten Kennzeichnungssystems auf die Verordnung über das EU-Umweltzeichen zurückzugreifen. Für bestimmte Finanzprodukte, die Kleinanlegern angeboten werden (z.B. "verpackte" Anlageprodukte und Versicherungsanlageprodukte, PRIIPS), müssten Kriterien festgelegt werden. Außerdem wird die Kommission anhand der Erfahrungen mit dem Europäischen Fonds für soziales Unternehmertum die Vorteile abwägen, die ein Kennzeichnungssystem für sozial verantwortliche Finanzprodukte, z.B. SR120, bieten würde.

Maßnahme 2: Normen und Kennzeichen für umweltfreundliche Finanzprodukte

- 1. In einem ersten Schritt wird die Sachverständigengruppe der Kommission für ein nachhaltiges Finanzwesen dafür verantwortlich sein, bis zum 2. Quartal 2019 anhand der Ergebnisse einer öffentlichen Konsultation einen Bericht über eine EU-Norm für grüne Anleihen zu erstellen, die sich auf die derzeit bewährte Praxis stützt.

- 2. Im Rahmen der Prospektverordnung wird die Kommission bis zum 2. Quartal 2019 festlegen, welchen Inhalt der Prospekt für Emissionen grüner Anleihen aufweisen muss, um potenziellen Anlegern zusätzliche Informationen zur Verfügung zu stellen.

- 3. Die Kommission wird untersuchen, inwieweit der Rechtsrahmen des EU-Umweltzeichens für bestimmte Finanzprodukte genutzt und nach Verabschiedung der EU-Nachhaltigkeitstaxonomie angewendet werden kann.

2.3 Förderung von Investitionen in nachhaltige Projekte

Voraussetzung für den Übergang zu einem nachhaltigeren Wirtschaftsmodell ist die Mobilisierung von Privatkapital für nachhaltige Projekte, vor allem Infrastruktur. Nach Angaben der OECD werden rund 60 % der Treibhausgasemissionen von der Infrastruktur verursacht21. Angesichts des Bedarfs an nachhaltigen Infrastrukturinvestitionen sind weitere Fortschritte bei der Schaffung geeigneter Rahmenbedingungen notwendig, um neben öffentlichen Mitteln auch private Investitionen zu erschließen.

Die Fähigkeit, Projekte zu entwickeln und durchzuführen, ist jedoch in der EU und in den einzelnen Sektoren sehr unterschiedlich ausgeprägt. Intensivere Beratung und technische Hilfe würden zu einer größeren Pipeline nachhaltiger Projekte beitragen. Neben großen Infrastrukturprojekten erfordert auch die Umstellung auf saubere Energie angemessene Finanzmittel, die für kleinere dezentrale Vorhaben22 zur Verfügung stehen.

Neben Finanzhilfen23 hat die Kommission als Teil der Investitionsoffensive für Europa ihre finanzielle und technische Unterstützung für nachhaltige Infrastrukturinvestitionen erheblich verstärkt, insbesondere durch den EFSI und die Europäische Plattform für Investitionsberatung. Der EFSI hat erwiesenermaßen dazu beigetragen, private Investitionen für strategische Projekte in der gesamten EU zu gewinnen und so insgesamt ein Investitionsvolumen von knapp 265 Mrd. EUR zu generieren24. Nach den ersten erfolgreichen Jahren seines Bestehens wurde der EFSI unlängst bis 2020 verlängert (EFSI 2.0) und sein Investitionsziel auf eine halbe Billion Euro angehoben. Darüber hinaus wird der EFSI 2.0 noch stärker auf nachhaltige Projekte ausgerichtet sein, wobei mindestens 40 % seiner Mittel für Infrastruktur und Innovation zur Unterstützung von Klimaschutzprojekten bereitgestellt werden. Auch die Europäische Plattform für Investitionsberatung, das EU-Portal für Investitionsförderung, wird auf regionaler und lokaler Ebene bessere Beratungskapazitäten bieten, um Projekte mit Auswirkungen in den Bereichen Klima, Umwelt und Soziales zu fördern.

Parallel dazu werden durch die Umsetzung der EU-Investitionsoffensive für Drittländer (EIP) nachhaltige Investitionen in Partnerländern, beginnend mit Afrika und den EU-Nachbarländern, gefördert. Es wird erwartet, dass im Rahmen der EIP bis 2020 Investitionen in Höhe von mehr als 44 Mrd. EUR bereitgestellt werden, indem öffentliche und private Finanzmittel aus dem Europäischen Fonds für nachhaltige Entwicklung (EFSD) mobilisiert werden, mit denen technische Hilfe bei Investitionsprojekten geleistet sowie ein günstiges Investitionsklima und Geschäftsumfeld gefördert werden sollen. Die nachhaltige Entwicklung wurde in die Gestaltung des Instruments mit einbezogen, und alle Projekte werden eine klare Nachhaltigkeitsdimension haben, indem beispielsweise nachhaltige Landwirtschaft, Konnektivität und die Schaffung menschenwürdiger Arbeitsplätze unterstützt werden.

Mit Blick auf den mehrjährigen Finanzrahmen für die Zeit nach 2020 und zur weiteren Erörterung durch die Staats- und Regierungschefs der Europäischen Union25 hat die Kommission die Idee eines einzigen Investmentfonds ins Spiel gebracht, der alle marktbasierten Instrumente der EU zusammenfasst, um die Effizienz der EU-Investitionsförderung weiter zu erhöhen. Aufbauend auf der erfolgreichen Einführung des EFSI könnten mit einem solchen Fonds finanzielle Unterstützung und entsprechende technische Hilfe für die Gewinnung privater Investitionen, u.a. auch für nachhaltige Infrastruktur, bereitgestellt werden. Unterlegt mit einer EU-Haushaltsgarantie könnten mit einem einzigen Investmentfonds Investitionsprioritäten unterstützt und die Beziehungen zwischen Investoren, Empfängern, EU-Kommission und Durchführungspartnern wie der EIB und nationalen Förderbanken sowie potenziellen neuen Partnern, z.B. Stiftungen und gemeinnützige Organisationen, erleichtert werden. Als Fortsetzung der Europäischen Plattform für Investitionsberatung könnte diese Unterstützung auch eine Komponente für Hilfeleistung bei der Projektentwicklung umfassen, um noch mehr Kapazitäten für die Entwicklung nachhaltiger Projekte aufzubauen.

Maßnahme 3: Förderung von Investitionen in nachhaltige Projekte

Aufbauend auf den laufenden Bemühungen zur Stärkung von Beratungskapazität, auch für die Entwicklung nachhaltiger Infrastrukturprojekte, wird die Kommission weitere Maßnahmen ergreifen, um die Instrumente zur Förderung nachhaltiger Investitionen in der EU und in Partnerländern effizienter und wirksamer zu gestalten.

2.4 Nachhaltigkeitserwägungen in der Finanzberatung

Wertpapierfirmen und Versicherungsvertreiber können durch Beratung eine zentrale Rolle bei der Neuausrichtung des Finanzsystems auf Nachhaltigkeit spielen. Vor der eigentlichen Beratung sind diese Intermediäre gehalten, die Anlageziele der Kunden und ihre Risikotoleranz zu bewerten, um geeignete Finanzinstrumente oder Versicherungsprodukte zu empfehlen. Was die Nachhaltigkeit angeht, werden jedoch bei der Beratung häufig die Präferenzen von Anlegern und Begünstigten nicht ausreichend berücksichtigt.

Wertpapierfirmen und Versicherungsvertreiber sind nach der Richtlinie über Märkte für Finanzinstrumente (MiFID II) und der Versicherungsvertriebsrichtlinie (IDD) verpflichtet, bei der Beratung "geeignete" Produkte anzubieten, die den Bedürfnissen ihrer Kunden gerecht werden. Deshalb sollten sich diese Unternehmen nach den Präferenzen ihrer Kunden (z.B. Umwelt-, Sozial-und Governance-Faktoren) erkundigen und diese bei der Bewertung der verschiedenen zu empfehlenden Finanzinstrumente und Versicherungsprodukte, d.h. bei der Auswahl der Produkte und der Beurteilung ihrer Eignung berücksichtigen.

Maßnahme 4: Berücksichtigung der Nachhaltigkeit in der Finanzberatung

Vorbehaltlich der Ergebnisse ihrer Folgenabschätzung wird die Kommission im 2. Quartal 2018 die delegierten Rechtsakte zur MiFID II und IDD ändern" um dafür zu sorgen, dass im Rahmen der Eignungsbeurteilung Nachhaltigkeitspräferenzen berücksichtigt werden. Auf Grundlage dieser delegierten Rechtsakte wird die Kommission die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) auffordern, in ihre Leitlinien zur Eignungsbeurteilung, die bis zum 4. Quartal 2018 zu aktualisieren sind, Bestimmungen über Nachhaltigkeitspräferenzen aufzunehmen.

2.5 Nachhaltigkeitsbenchmarks

Benchmarks sind Indizes, die bei der Kursbildung von Finanzinstrumenten und anderen relevanten Vermögenswerten im Finanzsystem eine zentrale Rolle spielen. Für die Anleger sind dies nützliche Instrumente, da sie es ermöglichen, Leistung zu verfolgen und zu messen und Vermögenswerte entsprechend einzusetzen.

Herkömmliche Benchmarks spiegeln den Ist-Zustand wider, d.h. in den Methoden zu ihrer Ermittlung spielen Nachhaltigkeitsziele nur eine begrenzte Rolle. Sie sind daher für die Messung der Leistung nachhaltiger Investitionen ungeeignet. Als Reaktion darauf entwickelten die Indexanbieter sogenannte ESG-Benchmarks zur Erfassung von Nachhaltigkeitszielen, deren Zuverlässigkeit jedoch wegen der mangelnden Transparenz ihrer Methoden beeinträchtigt ist. Um die Risiken der "Grünfärberei" ("Greenwashing"26) zu verringern, sind transparentere und solidere Methoden für die Ermittlung von Nachhaltigkeitsindizes erforderlich. Eine solide Methode für die Ermittlung sogenannter Low-Carbon-Indizes sollte beispielsweise die Vereinbarkeit mit den Zielen des Pariser Übereinkommens widerspiegeln, um die Leistungsbewertung von Fonds mit niedriger CO₂-Bilanz zu verbessern.

Maßnahme 5: Entwicklung von Nachhaltigkeitsbenchmarks

Bis zum 2. Quartal 2018 will die Kommission

- (i) im Rahmen der Benchmark-Verordnung delegierte Rechtsakte zur Transparenz der Methoden und Merkmale von Benchmarks erlassen, damit die Nutzer die Qualität der Nachhaltigkeitsbenchmarks besser beurteilen können, und

- (ii) vorbehaltlich der Ergebnisse ihrer Folgenabschätzung eine Initiative für harmonisierte Benchmarks mit Emittenten mit niedriger CO₂-Bilanz vorschlagen, die sich auf eine solide Methode zur Berechnung der CO₂-Intensität stützen und Anwendung finden sollen, sobald die Klimataxonomie zur Verfügung steht.

Gestützt auf die Konsultation der beteiligten Interessenträger wird die Sachverständigengruppe der Kommission bis zum 2. Quartal 2019 einen Bericht über die Gestaltung und Methodik der Low-Carbon-Benchmarks veröffentlichen.

3. Einbettung der Nachhaltigkeit in das Risikomanagement

3.1 Nachhaltigkeit bei Marktanalysen und Ratings

In den vergangenen Jahren haben Anbieter von Marktanalysen und Ratingagenturen ihre Bemühungen verstärkt, die Leistung der Unternehmen in den Bereichen Umwelt, Soziales und Governance sowie ihre Fähigkeit zum Umgang mit Nachhaltigkeitsrisiken zu bewerten. Solche Bewertungen tragen zu einer nachhaltigeren Kapitalallokation bei und verbessern den Informationsfluss zwischen Emittenten und Anlegern. Da es keine allgemein anerkannten Marktnormen für die Bewertung der Nachhaltigkeit von Unternehmen gibt, ist die Transparenz der von Analyseanbietern verwendeten Methoden besonders wichtig. Darüber hinaus argumentieren einige Interessenträger, dass der Schwerpunkt, den Anbieter von Nachhaltigkeitsanalysen auf sehr große Emittenten legen, negative Auswirkungen auf die Attraktivität kleinerer Emittenten für institutionelle Anleger hat.

Auch Ratings sind ein wichtiges Element für gut funktionierender Finanzmärkte, da sie Anlegern eine Bewertung der Kreditwürdigkeit von Unternehmen und öffentlichen Einrichtungen ermöglichen. Ratingagenturen sind auf einem stark konzentrierten Markt tätig und nehmen ihre Ratings auf der Grundlage verfügbarer sachdienlicher Informationen vor. Gleichwohl ist nach wie vor unklar, inwieweit Nachhaltigkeitsfaktoren Rechnung getragen wird. Die Kommission beobachtet die Entwicklungen auf dem Ratingmarkt und erkennt an, dass die Berücksichtigung von Nachhaltigkeitsfaktoren durch Ratingagenturen nachvollziehbarer und transparenter werden muss. Die Kommission wird die ESMA auffordern, sich für Lösungen einzusetzen, die gewährleisten, dass die Ratingagenturen Nachhaltigkeit und langfristige Risiken umfassend berücksichtigen. Die Kommission wird sich diesbezüglich mit allen betroffenen Interessenträgern auch künftig ins Benehmen setzen, auch was die mögliche Schaffung neuer Ratingagenturen anbelangt, die diesem Ziel gerecht werden.

Maßnahme 6: Bessere Berücksichtigung der Nachhaltigkeit in Ratings und Marktanalysen

- 1. Ab dem 2. Quartal 2018 wird die Kommission Kontakt zu allen betroffenen Interessenträgern aufnehmen, um die Vorteile einer Änderung der Verordnung über Ratingagenturen zu prüfen, die dazu führen soll, dass Ratingagenturen Nachhaltigkeitsfaktoren ausdrücklich so in ihre Bewertungen einfließen lassen müssen, dass der Marktzugang für kleinere Akteure erhalten bleibt. Die Kommissionsdienststellen werden zum 3. Quartal 2019 über die diesbezüglichen Fortschritte Bericht erstatten.

- 2. Die Kommission fordert die ESMA auf,

- i) die derzeitige Praxis auf dem Ratingmarkt zum 2. Quartal 2019 zu bewerten und dabei zu analysieren, in welchem Maße umweltbezogene, soziale und ordnungspolitische Erwägungen berücksichtigt werden;

- ii) zum 2. Quartal 2019 Informationen über umweltbezogene und soziale Nachhaltigkeit in ihre Leitlinien für die Offenlegung für Ratingagenturen aufzunehmen und gegebenenfalls zusätzliche Leitlinien oder Maßnahmen in Betracht zu ziehen.

- 3. Die Kommission wird zum 2. Quartal 2019 eine umfassende Studie zu Nachhaltigkeitsratings und -analysen durchführen. Sie wird Methoden analysieren und Aspekte wie die Marktstruktur von Nachhaltigkeitsratings und Marktanalysediensten, die Tiefe und den Umfang von Nachhaltigkeitsanalysen und -scorings sowie die Unabhängigkeit der Anbieter dieser Analysen/Scorings untersuchen. In der Studie werden auch mögliche Maßnahmen zur Förderung von Nachhaltigkeitsratings und Marktanalysen untersucht.

3.2 Nachhaltigkeitspflichten institutioneller Anleger und Vermögensverwalter

Mehrere EU-Rechtsvorschriften27 sehen vor, dass institutionelle Anleger und Vermögensverwalter im besten Interesse ihrer Endanleger/Begünstigten handeln. Dies wird im Allgemeinen als "treuhänderische Pflicht" bezeichnet. Die derzeitigen EU-Vorschriften bezüglich der Pflicht institutioneller Anleger und Vermögensverwalter, bei Investitionsentscheidungen Nachhaltigkeitsfaktoren und -risiken zu berücksichtigen, sind jedoch weder hinreichend klar noch branchenübergreifend kohärent.

Es gibt Anzeichen dafür, dass institutionelle Anleger und Vermögensverwalter bei ihren Investitionen Nachhaltigkeitskriterien und -risiken immer noch nicht systematisch Rechnung tragen. Darüber hinaus informieren institutionelle Anleger und Vermögensverwalter ihre Kunden nicht ausreichend darüber, ob und wie sie diese Nachhaltigkeitsfaktoren bei ihrer Entscheidungsfindung berücksichtigen. Die Endanleger verfügen somit möglicherweise nicht über alle Informationen, die sie benötigen, wenn sie bei ihren Anlageentscheidungen Nachhaltigkeitsaspekte berücksichtigen wollen. Folglich tragen die Anleger den Auswirkungen von Nachhaltigkeitsrisiken nicht hinreichend Rechnung, wenn sie die Rendite ihrer Investitionen über einen bestimmten Zeitraum hinweg bewerten.

Maßnahme 7: Klärung der Pflichten institutioneller Anleger und Vermögensverwalter

Vorbehaltlich der Ergebnisse ihrer Folgenabschätzung wird die Kommission zum 2. Quartal 2018 einen Legislativvorschlag vorlegen, um die Pflichten institutioneller Anleger und Vermögensverwalter in Bezug auf Nachhaltigkeitsaspekte zu klären. Der Vorschlag zielt darauf ab,

- i) institutionelle Anleger und Vermögensverwalter ausdrücklich anzuhalten, Nachhaltigkeitsaspekte in den Entscheidungsprozess für Investitionen einzubeziehen, und

- ii) den Endanlegern gegenüber transparenter zu machen, wie diese Nachhaltigkeitsfaktoren bei Investitionsentscheidungen, insbesondere in Bezug auf ihre Exponierung gegenüber Nachhaltigkeitsrisiken, berücksichtigt werden.

3.3 Aufsichtsvorschriften für Banken und Versicherungsgesellschaften

Banken, Versicherungsgesellschaften und Pensionsfonds sind die wichtigste externe Finanzierungsquelle für die europäische Wirtschaft und ein wichtiges Instrument, um Ersparnisse in Investitionen lenken. Auf diese Weise könnten sie für die kritische Investitionsmasse sorgen, die notwendig ist, um die Lücke für den Übergang zu einer nachhaltigeren Wirtschaft zu schließen. Banken, Versicherungsgesellschaften und Pensionsfonds können jedoch auch Risiken ausgesetzt sein, die mit einer nicht nachhaltigen wirtschaftlichen Entwicklung verbunden sind. So deuten beispielsweise einige Schätzungen darauf hin, dass mindestens die Hälfte der Vermögenswerte von Banken im Euro-Währungsgebiet28 derzeit klimawandelbedingten Risiken ausgesetzt ist. Auch Aufsichtsbehörden auf Makroebene haben auf solche Risiken für die Finanzstabilität hingewiesen29.

Dies erfordert eine bessere Berücksichtigung klima- und umweltrelevanter Risiken in den Aufsichtsvorschriften, wobei auf eine sorgfältige Feinabstimmung zu achten ist, die die Glaubwürdigkeit und die Wirksamkeit des derzeitigen EU-Aufsichtsrahmens und seiner risikobasierten Art nicht gefährdet. Auf der Grundlage der Entwicklung der EU-Nachhaltigkeitstaxonomie wird die Kommission prüfen, ob angemessenere Eigenkapitalanforderungen vorgesehen werden könnten, die das Risiko nachhaltiger Vermögenswerte von Banken und Versicherungsgesellschaften besser widerspiegeln. Ein solcher unterstützender Faktor müsste parallel zur Entwicklung der EU-Taxonomie schrittweise eingeführt werden. So wird die Kommission bei ihrer Feinabstimmung beispielsweise alle verfügbaren Nachweise für den Zusammenhang zwischen Energieeinsparungen und Hypothekarkreditrendite in Betracht ziehen30.

Außerdem wird die Kommission bei ihrer Analyse der Baseler Empfehlungen vom Dezember 2017 insbesondere auf die möglichen negativen Folgen für die Kreditvergabe, Investitionen und andere Tätigkeiten der europäischen Banken achten, die für eine nachhaltige Finanzierung von entscheidender Bedeutung sind.

Maßnahme 8: Berücksichtigung der Nachhaltigkeit in den Aufsichtsvorschriften

- 1. Die Kommission wird prüfen, ob mit Klima- und anderen Umweltfaktoren verbundene Risiken in die Risikomanagementstrategien der Institute und die potenzielle Feinabstimmung der Kapitalanforderungen von Banken als Teil der Eigenkapitalverordnung und der Eigenkapitalrichtlinie mit einbezogen werden können. Ziel wäre es, solche Faktoren zu berücksichtigen, sofern dies aus der Risikoperspektive heraus gerechtfertigt ist, um die Kohärenz und die Wirksamkeit des Aufsichtsrahmens sowie die Finanzstabilität zu wahren. Jede Neuabstimmung der Kapitalanforderungen auf der Grundlage von Daten und der Bewertung des für die Finanzaufsicht relevanten Risikos von Risikopositionen der Banken müsste sich auf die künftige EU-Taxonomie für nachhaltige Tätigkeiten stützen und mit ihnen im Einklang stehen (siehe Aktion 1).

- 2. Im 3. Quartal 2018 fordert die Kommission die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) auf, eine Stellungnahme zu den Auswirkungen der Aufsichtsvorschriften für Versicherungsgesellschaften auf nachhaltige Investitionen abzugeben, mit besonderem Schwerpunkt auf der Eindämmung des Klimawandels. Die Kommission wird diese Stellungnahme in dem Bericht berücksichtigen, der dem Europäischen Parlament und dem Rat gemäß der Richtlinie "Solvabilität II"31 bis zum 1. Januar 2021 vorzulegen ist.

4. Förderung von Transparenz und Langfristigkeit

4.1 Offenlegung und Rechnungslegung

Die Berichterstattung von Unternehmen über Fragen der Nachhaltigkeit ermöglicht es Anlegern und Interessenträgern, die langfristige Wertschöpfung von Unternehmen und ihre Exponierung gegenüber Nachhaltigkeitsrisiken zu bewerten. Seit 2018 sind große Unternehmen von öffentlichem Interesse gemäß der EU-Richtlinie über die Offenlegung nichtfinanzieller Informationen (NFI) gehalten, wesentliche Informationen über wichtige umweltrelevante, soziale und organisatorische Aspekte und über die Art und Weise, wie damit verbundene Risiken verwaltet werden, offenzulegen32. Die Richtlinie ermöglicht es den Unternehmen, Informationen über Nachhaltigkeit auf flexible Weise bekanntzugeben. Um die für Investitionsentscheidungen benötigten Daten zu generieren, muss ein angemessenes Gleichgewicht zwischen Flexibilität und Standardisierung der Offenlegung gefunden werden. Was die Offenlegung durch den Finanzsektor angeht, ist es sinnvoll, die Transparenz von Vermögensverwaltern und institutionellen Anlegern zu erhöhen, einschließlich der Art und Weise, wie sie Nachhaltigkeitsrisiken und ihre Exponierung gegenüber klimabezogenen Risiken berücksichtigen.

Außerdem werden immer häufiger Bedenken dahingehend geäußert, dass die derzeitigen Rechnungslegungsvorschriften für nachhaltige Investitionsentscheidungen nicht zielführend sind. Insbesondere in der Entschließung des Europäischen Parlaments zu Internationalen Rechnungslegungsstandards (IFRS) 9 vom 6. Oktober 1633 wurde darauf eingegangen, wie sich der neue Rechnungslegungsstandard für Finanzinstrumente (IFRS 9) auf langfristige Investitionen auswirken könnte. Nach Ansicht der Kommission gilt es dafür zu sorgen, dass Rechnungslegungsstandards weder direkt noch indirekt nachhaltige und langfristige Investitionen behindern. In diesem Zusammenhang ist zu prüfen, ob bei der Billigung von IFRS mehr Flexibilität möglich wäre, wenn bestimmte Anpassungen für langfristige Investitionen günstiger wären.

Maßnahme 9: Stärkung der Vorschriften zur Offenlegung von Nachhaltigkeitsinformationen und zur Rechnungslegung

- 1. Die Kommission führt eine Eignungsprüfung der EU-Rechtsvorschriften über die öffentlich zugängliche Berichterstattung von Unternehmen, einschließlich der Richtlinie über die Offenlegung nichtfinanzieller Informationen, durch, um zu bewerten, ob die Anforderungen an die öffentliche Berichterstattung für börsennotierte und nicht börsennotierte Unternehmen zweckdienlich sind. Dazu gehört auch die Bewertung der Anforderungen an die Berichterstattung zur Nachhaltigkeit sowie der Aussichten für eine digitalisierte Berichterstattung. Die Kommission wird hierzu im 1. Quartal 2018 eine öffentliche Konsultation einleiten. Die Ergebnisse der Eignungsprüfung sollen zum 2. Quartal 2019 veröffentlicht und bei künftigen, von der Kommission zu verabschiedenden Legislativvorschlägen zugrunde gelegt werden.

- 2. Zum 2. Quartal 2019 wird die Kommission die Leitlinien für nichtfinanzielle Informationen überarbeiten. Ausgehend von den von der Sachverständigengruppe der Kommission für ein nachhaltiges Finanzwesen zu entwickelnden Parametern sollten die überarbeiteten Leitlinien den Unternehmen weitere Anhaltspunkte dafür bieten, wie klimabezogene Informationen im Einklang mit der Task Force "Klimabezogene Finanzinformationen" (TCFD)34 des Finanzstabilitätsrats und den im Rahmen des neuen Klassifikationssystems entwickelten klimabezogenen Parametern (siehe Maßnahme 1) offenzulegen sind. Anschließend werden die Leitlinien geändert, um auch andere umweltrelevante und soziale Faktoren mit einzubeziehen.

- 3. Zum 3. Quartal 2018 wird als Teil der Europäischen Beratergruppe für Rechnungslegung (European Financial Reporting Advisory Group, EFRAG) ein "European Corporate Reporting Lab" eingerichtet werden, um Innovationen und die Entwicklung bewährter Verfahren für die Berichterstattung von Unternehmen, wie ökologische Rechnungslegung, zu fördern. In diesem Forum können Unternehmen und Investoren bewährte Verfahren für die Nachhaltigkeitsberichterstattung austauschen, z.B. die klimabezogene Offenlegung entsprechend den TCFD-Empfehlungen.

- 4. Was die Offenlegung durch Vermögensverwalter und institutionelle Anleger angeht, so werden sie im Rahmen des Legislativvorschlags der Kommission in Maßnahme 7 aufgefordert, anzugeben, wie sie Nachhaltigkeitsfaktoren in ihrer Strategie und in ihren Investitionsentscheidungen berücksichtigen, insbesondere in Bezug auf ihre Exposition gegenüber klimawandelbedingten Risiken.

- 5. Die Kommission wird die EFRAG gegebenenfalls auffordern, die Auswirkungen neuer oder überarbeiteter IFRS auf nachhaltige Investitionen zu bewerten35. Die Kommission wird die EFRAG darüber hinaus auffordern, mögliche alternative Bilanzierungsmethoden zur Bewertung des beizulegenden Zeitwerts für langfristige Investment-Portfolios von Eigenkapitalinstrumenten und eigenkapitalähnlichen Instrumenten zu prüfen. Im 4. Quartal 2018 wird die Kommission unter Berücksichtigung der laufenden Arbeiten der EFRAG über die Auswirkungen von IFRS 9 auf langfristige Investitionen Bericht erstatten und die Verbesserung der Norm für die Behandlung von Eigenkapitalinstrumenten prüfen.

- 6. Bei der Eignungsprüfung der EU-Rechtsvorschriften über die Berichterstattung von Unternehmen wird die Kommission auch einschlägige Aspekte der Verordnung über internationale Rechnungslegungsgrundsätze bewerten. Sie wird insbesondere prüfen, wie im Annahmeprozess von IFRS spezifische Anpassungen von Normen vorgenommen werden können, wenn diese nicht dem europäischen Gemeinwohl dienen, z.B. wenn die Normen ein Hindernis für langfristige Anlageziele darstellen könnten.

4.2 Unternehmensführung und unangemessenes kurzfristiges Denken auf den Kapitalmärkten

Die Unternehmensführung kann wesentlich zu einer nachhaltigeren Wirtschaft beitragen, die es den Unternehmen ermöglicht, die strategischen Maßnahmen zu ergreifen, die notwendig sind, um neue Technologien zu entwickeln, die Geschäftsmodelle zu stärken und die Leistungsfähigkeit zu verbessern. Dadurch würden wiederum ihre Risikomanagementpraxis und ihre Wettbewerbsfähigkeit verbessert, Arbeitsplätze geschaffen und Innovationen vorangetrieben. Zahlreiche Unternehmen verfügen über diesbezügliche Unternehmensführungsstrategien, die sich allerdings nicht immer leicht vergleichen lassen.

Trotz der Anstrengungen mehrerer europäischer Unternehmen könnte ein unangemessener, kurzfristiger Marktdruck eine Verlängerung des Zeithorizonts bei Unternehmensentscheidungen erschweren. Die Unternehmensführung könnte sich zu sehr auf kurzfristige finanzielle Renditen konzentrieren und die Möglichkeiten und Risiken ignorieren, die aus umweltrelevanten und sozialen Nachhaltigkeitserwägungen erwachsen. Folglich könnten die Wechselwirkungen zwischen dem Kapitalmarktdruck und den Anreizen für Unternehmen langfristig zu einer unnötigen Exponierung gegenüber Nachhaltigkeitsrisiken führen. Die Kommission wird mit allen betroffenen Interessenträgern zusammenarbeiten, um diese Frage eingehender zu analysieren.

Maßnahme 10: Förderung einer nachhaltigen Unternehmensführung und Abbau von kurzfristigem Denken auf den Kapitalmärkten

- 1. Zur Förderung einer Unternehmensführung, die bessere Rahmenbedingungen für nachhaltige Investitionen schafft, wird die Kommission zum 2. Quartal 2019 zusammen mit den maßgeblichen Interessenträgern Analysen und Konsultationen durchführen, um zu bewerten,

- i) ob die Leitungsgremien der Unternehmen möglicherweise verpflichtet werden müssen, eine Nachhaltigkeitsstrategie" einschließlich angemessener Sorgfaltspflichten in der gesamten Lieferkette, sowie messbare Nachhaltigkeitsziele auszuarbeiten und zu veröffentlichen; und

- ii) ob die Vorschriften, nach denen die Direktoren im langfristigen Interesse des Unternehmens vorgehen sollten, präzisiert werden müssen.

- 2. Die Kommission fordert die Europäischen Aufsichtsbehörden auf, bis zum 1. Quartal 2019 Nachweise für einen unangemessenen kurzfristigen Druck der Kapitalmärkte auf Unternehmen zusammenzutragen und gegebenenfalls weitere Schritte auf der Grundlage solcher Nachweise in Betracht zu ziehen. Die Kommission fordert die ESMA insbesondere auf, Informationen über unangemessenes kurzfristiges Denken auf den Kapitalmärkten zu sammeln, u.a.:

- i) Portfolioumsatz und Perioden von Beteiligungen durch Vermögensverwalter;

- ii) Bestehen von Praktiken auf den Kapitalmärkten, die einen übermäßigen kurzfristigen Druck auf die Realwirtschaft erzeugen.

5. Umsetzung des Aktionsplans

Anspruchsvolle, ehrgeizige Strategien zur Bewältigung der Herausforderungen des Klimawandels, der Umweltzerstörung, der Ressourcenverknappung und der sozialen Nachhaltigkeit können nur erfolgreich sein, wenn sie mit der richtigen Priorisierung und in geeigneter Abfolge angegangen werden.

Im vorliegenden Aktionsplan wird insbesondere Nachdruck auf die Bedeutung und Dringlichkeit der Entwicklung einer EU-Taxonomie gelegt, die einheitliche Definitionen bieten und verlässliche und vergleichbare Informationen über nachhaltige Investitionen ermöglichen würde. Dies ist eine Vorbedingung für Maßnahmen wie Normsetzung, Kennzeichnung, Feinabstimmung aufsichtsrechtlicher Anforderungen und Verwendung von Low-Carbon-Benchmarks. Darüber hinaus ergänzt die EU-Taxonomie die Umsetzung von Maßnahmen wie Offenlegung von Unternehmensangaben oder Bereitstellung von Finanzberatung.36 Die taxonomischen Arbeiten beginnen mit dem Bereich der Eindämmung des Klimawandels und werden Schritt für Schritt auf das Thema Anpassung an den Klimawandel und andere Umweltbelange sowie später auf den Aspekt der sozialen Nachhaltigkeit ausgeweitet. Dieser Ansatz entspricht der dringenden Notwendigkeit, den Klimawandel zu bekämpfen und unsere langfristigen klima- und energiepolitischen Ziele zu erreichen.

In der Umsetzungsstrategie werden nichtlegislative und legislative Tätigkeiten mit neuen Maßnahmen und gezielten Änderungen bestehender Vorschriften kombiniert. Neben den legislativen Maßnahmen würde mit nichtlegislativen Schritten für Anpassungsfähigkeit gesorgt und der Verwaltungsaufwand möglichst gering gehalten.37 Die Kommission stellt sicher, dass alle relevanten Auswirkungen von Rechtsvorschriften für Finanzdienstleistungen auf die Nachhaltigkeit in den einschlägigen Folgenabschätzungen, öffentlichen Konsultationen und Expost-Bewertungen ordnungsgemäß im Einklang mit den Leitlinien und dem Instrumentarium für eine bessere Rechtsetzung38 bewertet werden.

Die reibungslose Umsetzung dieses Aktionsplans und die Überwachung der Verwirklichung seiner drei Hauptziele erfordert angesichts der auf allen Gebieten der nachhaltigen Entwicklung benötigten Fachkenntnisse angemessene technische Unterstützung und eine solide Verwaltungsstruktur.

Auf kurze Sicht werden die Europäischen Aufsichtsbehörden (ESA) in dem Aktionsplan aufgerufen, dessen Umsetzung zu unterstützen, indem sie bestimmte, in der Strategie vorgeschlagene Aufgaben ausführen. Insbesondere sollten die ESA Orientierungshilfen dazu liefern, wie Nachhaltigkeitserwägungen in den einschlägigen EU-Rechtsvorschriften für Finanzdienstleistungen wirksam berücksichtigt werden können, und dazu beitragen, vorhandene Lücken zu ermitteln. Darüber hinaus sollten sie sich für Konvergenz bei der Umsetzung von Nachhaltigkeitserwägungen im EU-Recht einsetzen. Die Kommission wird die künftige Mittelausstattung der ESA im Rahmen des mehrjährigen Finanzrahmens für die Zeit nach 2020 bewerten. Kurzfristig sollten die ESAs bei der Ermittlung und Veröffentlichung der Risiken, denen die Finanzstabilität durch Nachhaltigkeitsfaktoren ausgesetzt wird, eine wichtige Rolle übernehmen.

Zu diesem Zweck könnte eine gemeinsame EU-Methodik für einschlägige Analysen von Szenarien entwickelt und später zu Stresstests im Bereich Klima/Umwelt ausgebaut werden.

Angesichts der Auswirkungen, die das neue Klassifikationssystem (die Taxonomie) auf die Umsetzung dieses Aktionsplans hat, und um für seine Anpassungsfähigkeit zu sorgen, wird die Kommission auf längere Sicht die Einrichtung einer stabileren Governancestruktur erwägen, die einsatzfähig sein soll, sobald der Rechtsrahmen für die Taxonomie in Kraft getreten ist. Bei dieser Governancestruktur würde es sich um eine öffentlichprivate Plattform handeln, die Experten und Marktteilnehmer mit öffentlichen Stellen wie den ESA, der Europäischen Umweltagentur (EUA), der Europäischen Investitionsbank (EIB) und Eurostat zusammenbringt. Diese Plattform würde insbesondere wichtige Entwicklungen verfolgen, um dafür zu sorgen, dass die EU-Nachhaltigkeitstaxonomie schrittweise ausgebaut und angepasst wird. Im Laufe der Zeit übernimmt sie möglicherweise weitere Aufgaben, die zur Verwirklichung der Ziele dieses Aktionsplans erforderlich sind. Ferner könnte die Plattform die Kommission im Hinblick auf künftige Maßnahmen der nachhaltigen Finanzierung beraten und wird für politische Entscheidungsträger und andere relevante Interessenträger ein zentrales Diskussionsforum bieten. Durch Sensibilisierung und Unterstützung der künftigen Arbeiten würde die Plattform dafür sorgen, dass politische Entwürfe künftig dauerhaft von Nachhaltigkeit gekennzeichnet sind.

6. Nächste Schritte

Dieser Aktionsplan wird entscheidend zur Umsetzung des Pariser Klimaschutzübereinkommens und zur Verwirklichung der in der Kommissionsmitteilung "Auf dem Weg in eine nachhaltige Zukunft Europas - Europäische Maßnahmen für Nachhaltigkeit" dargelegten Ziele für eine nachhaltige Entwicklung beitragen. In seiner Rede zur Lage der Union 2017 erklärte Präsident Jean-Claude Juncker, Europa solle bei der Bekämpfung des Klimawandels die Führung übernehmen. Nach der Entscheidung der Vereinigten Staaten, vom Übereinkommen von Paris aus dem Jahr 2015 zurückzutreten, wird es immer dringlicher, dass die Führungsrolle in der weltweiten Bewegung hin zu einer nachhaltigen Entwicklung besetzt wird. Europa ist durchaus in der Lage, diese Führungsposition auf globaler Ebene einzunehmen, und kann dabei das bevorzugte Ziel für nachhaltige Investitionen beispielsweise in emissionsarme Technologien werden.

Der Kommission ist bewusst, dass der Finanzsektor bei der Verwirklichung dieser grundlegenden umwelt- und sozialpolitischen Ziele eine Schlüsselrolle spielt, da für einen solchen Wandel große Mengen privaten Kapitals mobilisiert werden müssen. Die Kommission wird ferner darauf hinarbeiten, die Auswirkungen neuer Risiken für die Finanzstabilität zu minimieren, die sich aus umwelt- und sozialpolitischen Aspekten für das Finanzsystem sowie für die Bürger ergeben, die durch den Klimawandel erhebliche Beeinträchtigungen hinnehmen müssen. Dies würde europäischen Unternehmen dabei helfen, in einer sich wandelnden Weltwirtschaft wettbewerbsfähig zu bleiben.

Die Europäische Union kann diesen langfristigen Wandel jedoch nicht allein herbeiführen. Dazu bedarf es weltweit koordinierter Anstrengungen. Indem sie mit diesem Aktionsplan eine Messlatte für Strategien zugunsten eines nachhaltigen Finanzwesens vorgibt, ruft die Kommission andere Akteure, darunter die Mitgliedstaaten39, Aufsichtsbehörden, den privaten Sektor und größere Drittländer, dazu auf, entscheidende Maßnahmen zur Förderung des Wandels in ihren jeweiligen Bereichen zu ergreifen und dabei eine führende Rolle zu übernehmen. Dieser Aktionsplan soll somit als Grundlage künftiger Diskussionen in internationalen Gremien dienen, bei denen es um neue Ansätze zur nachhaltigkeitsorientierten Steuerung des Finanzsystems geht. Die Kommission wird die Erörterung dieses Aktionsplans in bestehenden Gremien wie dem Finanzstabilitätsrat, der G20, der G7, den Vereinten Nationen und der Internationalen Organisation der Wertpapieraufsichtsbehörden (IOSCO) anregen.

Im Jahr 2019 wird sie über die Umsetzung dieses Aktionsplans berichten. Die in diesem Aktionsplan dargelegte Strategie ist ein erster wesentlicher Schritt hin zur Nachhaltigkeit. Die Strategie muss allerdings durch Maßnahmen in anderen Bereichen40 ergänzt werden und bedarf abgestimmter Anstrengungen aller relevanten Akteure, um ihr ganzes Potenzial zu entfalten.

Anhang I - Rolle der EU-Taxonomie im Aktionsplan

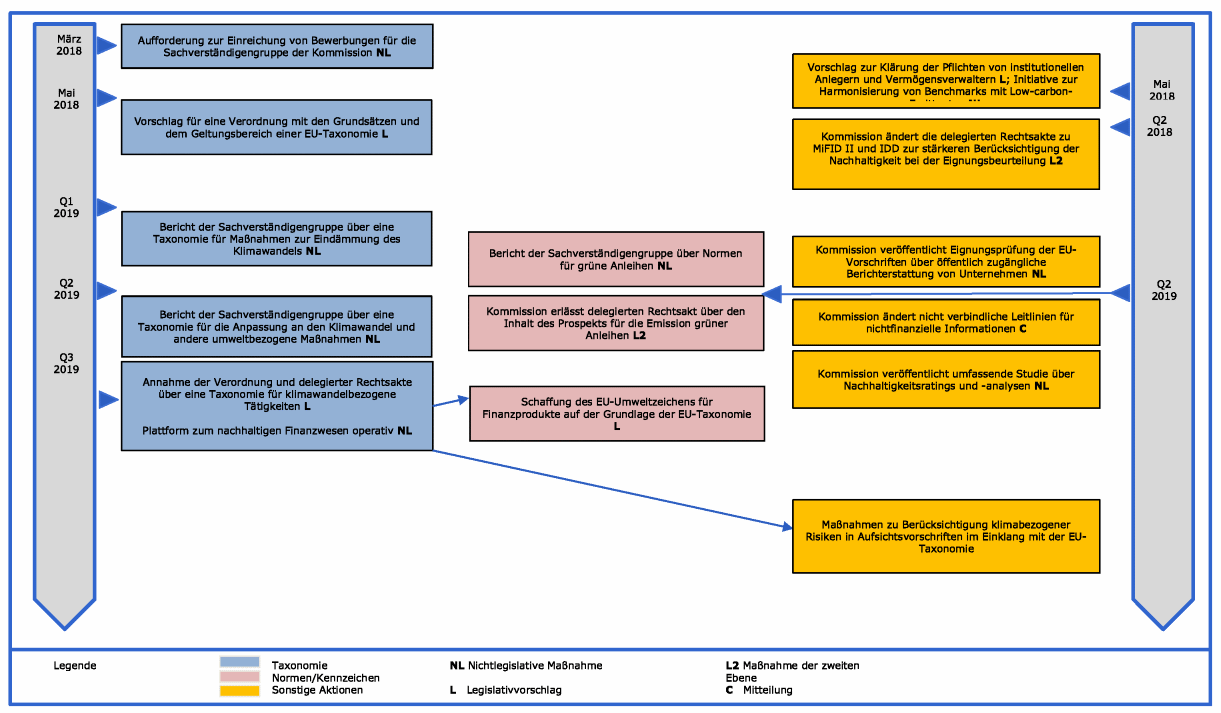

Anhang II - Zeitplan für die Umsetzung

Anhang III - Arbeitsplan für die in diesem Aktionsplan dargelegten Initiativen

Der vorliegende Anhang bietet einen Überblick über die im Aktionsplan vorgesehenen Initiativen. Aus den nachstehenden Tabellen geht auch hervor - soweit bereits festgelegt -, ob eine Maßnahme die Form eines Legislativvorschlags (L), einer Maßnahme der zweiten Ebene (L2) oder einer nichtlegislativen Maßnahme (NL) haben wird.

| 1. Einführung eines EU-KLASSIFIKATIONSSYSTEMS für Nachhaltige Tätigkeiten | ||

| Legislativvorschlag der Kommission zur Entwicklung einer EU-Taxonomie für klimawandelbezogene, umweltpolitisch und sozial nachhaltige Tätigkeiten, vorbehaltlich der Ergebnisse der entsprechenden Folgenabschätzung | (L) | Q2 2018 |

| Bericht der Sachverständigengruppe der Kommission mit einer Taxonomie für Maßnahmen zur Eindämmung des Klimawandels | (NL) | Q1 2019 |

| Bericht der Sachverständigengruppe der Kommission mit einer Taxonomie für Maßnahmen zur Anpassung an den Klimawandel und andere umweltbezogene Maßnahmen | (NL) | Q2 2019 |

| 2. Schaffung von NORMEN und KENNZEICHEN für UMWELTFREUNDLICHE FINANZPRODUKTE | ||

| Bericht der Sachverständigengruppe der Kommission über eine EU-Norm für grüne Anleihen | (NL) | Q2 2019 |

| Delegierter Rechtsakt der Kommission über den Inhalt eines Prospekts für die Emission grüner Anleihen | (L2) | Q2 2019 |

| Bewertung der Anwendung des EU-Umweltzeichens auf Finanzprodukte | (NL) | Ab Q2 2018 |

| 3. Förderung von INVESTITIONEN in Nachhaltige Projekte | ||

| Aufbauend auf den laufenden Bemühungen zur Stärkung von Beratungskapazität, auch für die Entwicklung nachhaltiger Infrastrukturprojekte, wird die Kommission weitere Maßnahmen ergreifen, um die Instrumente zur Förderung nachhaltiger Investitionen in der EU und in Partnerländern effizienter und wirksamer zu gestalten. | ||

| 4. BERÜCKSICHTIGUNG der Nachhaltigkeit in der FINANZBERATUNG | ||

| Delegierte Rechtsakte der Kommission (MiFID und IDD) zur Eignungsbeurteilung, vorbehaltlich der Ergebnisse der entsprechenden Folgenabschätzung | (L2) | Q2 2018 |

| ESMA nimmt Nachhaltigkeitspräferenzen in ihre Leitlinien zur Eignungsbeurteilung auf | (NL) | Q4 2018 |

| 5. Entwicklung von NACHHALTIGKEITSBENCHMARKS | ||

| Delegierte Rechtsakte der Kommission zur Transparenz der Methoden für und zu den Merkmalen von Benchmarks | (L2) | Q2 2018 |

| Initiative zur Schaffung einer bestimmten Kategorie von Benchmarks mit Emittenten mit niedriger CO₂-Bilanz, vorbehaltlich der Ergebnisse der entsprechenden Folgenabschätzung | (L/NL) | Q2 2018 |

| Bericht der Sachverständigengruppe der Kommission über die Gestaltung und Methodik der Low-Carbon-Benchmarks | (NL) | Q2 2019 |

| 6.BESSERE BERÜCKSICHTIGUNG von Nachhaltigkeit BEI RATINGS und MARKTANALYSEN | ||

| Bericht der Kommissionsdienststellen über die bei den Maßnahmen bezüglich der Ratingagenturen erzielten Fortschritte | (NL) | Q3 2019 |

| ESMA bewertet die derzeitige Praxis auf dem Ratingmarkt; ESMA nimmt in ihre Leitlinien für die Offenlegung für Ratingagenturen ESG-Informationen auf | (NL) | Q2 2019 |

| Studie über Nachhaltigkeitsratings und -analysen | (NL) | Q2 2019 |

| 7. KLÄRUNG der Pflichten von institutionellen ANLEGERN und VERMÖGENSVERWALTERN | ||

| Legislativvorschlag der Kommission zur Klärung der Pflichten von institutionellen Anlegern und Vermögensverwaltern in Bezug auf Nachhaltigkeit und zur Erhöhung der Transparenz für Endanleger, einschließlich der Transparenz bezüglich der verfolgten Strategie und klimabezogener Risiken, vorbehaltlich der Ergebnisse der entsprechenden Folgenabschätzung | (L) | Q2 2018 |

| 8. BERÜCKSICHTIGUNG der Nachhaltigkeit in den AUFSICHTSVORSCHRIFTEN | ||

| Auf die Einbeziehung von Klimarisiken in die Risikomanagementstrategien der Institute und die mögliche Feinabstimmung der Kapitalanforderungen von Banken in der Eigenkapitalverordnung und der Eigenkapitalrichtlinie hinarbeiten, um klimawandelbedingte Risiken unter Wahrung der Finanzstabilität und Gewährleistung der Kohärenz mit der EU-Taxonomie zu berücksichtigen | Derzeit im laufenden Legislativver fahren erörtert | 2018- 2019 |

| Kommission fordert die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung auf, die Auswirkungen aufsichtsrechtlicher Vorschriften für Versicherungsunternehmen auf nachhaltige Investitionen zu bewerten | (NL) | Q3 2018 |

| 9. STÄRKUNG der Vorschriften zur OFFENLEGUNG von NACHHALTIGKEITSINFORMATIONEN und zur RECHNUNGSLEGUNG | ||

| Veröffentlichung der Schlussfolgerungen der Eignungsprüfung der Rechtsvorschriften über die Berichterstattung von Unternehmen. Diese Schlussfolgerungen werden in die künftige legislative Tätigkeit der Kommission einfließen. | (NL) | Q2 2019 |

| Überarbeitung der Leitlinien für nichtfinanzielle Informationen im Hinblick auf klimabezogene Angaben | (NL) | Q2 2019 |

| Vorschlag, dem zufolge Vermögensverwalter und institutionellen Anleger angeben müssen, wie sie Nachhaltigkeitsfaktoren in ihren Investitionsentscheidungen berücksichtigen (als Teil des unter Maßnahme 7 vorgesehenen Vorschlags), vorbehaltlich der Ergebnisse der entsprechenden Folgenabschätzung | (L) | Q2 2018 |

| Einrichtung eines European Corporate Reporting Lab als Teil der EFRAG | (NL) | Q3 2018 |

| Kommission fordert die EFRAG systematisch auf, in deren Übernahmeempfehlungen die potenziellen Auswirkungen neuer oder überarbeiteter IFRS-Normen auf nachhaltige Investitionen zu bewerten | (NL) | Q1 2018 |

| Kommission fordert die EFRAG auf, solide alternative Bilanzierungsmethoden zur Bewertung des beizulegenden Zeitwerts für langfristige Investment-Portfolios von Eigenkapitalinstrumenten und eigenkapitalähnlichen Instrumenten zu prüfen | (NL) | Q2 2018 |

| Bericht der Kommission über die Auswirkungen von IFRS 9 auf langfristige Investitionen | (NL) | Q4 2018 |

| 10. Förderung einer nachhaltigen UNTERNEHMENSFÜHRUNG und ABBAU von KURZFRISTIGEM Denken an den KAPITALMÄRKTEN | ||

| Bewertung möglicher Arten der Förderung einer Unternehmensführung, die Rahmenbedingungen für ein nachhaltiges Finanzwesen schafft | (NL) | Q2 2019 |

| Europäische Aufsichtsbehörden tragen Nachweise für unangemessenen kurzfristigen Druck der Kapitalmärkte auf Unternehmen zusammen und ziehen weitere Schritte auf der Grundlage solcher Nachweise in Betracht | (NL) | Q1 2019 |

Anhang IV - Visualisierung der Maßnahmen

- 1. Siehe Schlussfolgerungen vom Dezember 2015 unter http://unfccc.int/paris agreement/items/9485.php

- 2. https://sustainabledevelopment.un.org/post2015/transformingourworld

- 3. Siehe u.a. Artikel 3 Absatz 3 des Vertrags über die Europäische Union (EUV) und die Rolle umweltpolitischer und sozialer Fragen in der internationalen Zusammenarbeit (Artikel 21 EUV).

- 4. Zu diesen Prioritäten gehören das Maßnahmenpaket für saubere Luft (http://ec.europa.eu/environment/air/clean air/index.htm ), das Paket zur Kreislaufwirtschaft (http://ec.europa.eu/environment/circular-economy/implementation report.pdf ),die Strategie für die Energieunion (http://eur-lex.europa.eu/resource.html?uri=cellar:1bd46c90-bdd4-11e4-bbe1-01aa75ed71a1.0001.03/DOC 1&format=PDF) einschließlich des Pakets "Saubere Energie für alle Europäer", die EU-Strategie zur Anpassung an den Klimawandel (https://ec.europa.eu/clima/policies/adaptation/what de), die neue europäische Agenda für Kompetenzen (http://eur-lex.europa.eu/legalcontent/DE/TXT/PDF/?uri=CELEX:52016DC0381&from=DE), die europäische Säule sozialer Rechte (https://ec.europa.eu/commission/priorities/deeper-andfairereconomicandmonetary-union/europeanpillarsocialrights/europeanpillarsocialrights-20-principles de), die Entwicklung von "Finanzierungsgrundsätzen für die Blaue Wirtschaft" sowie die Investitionsoffensive für Europa (https://ec.europa.eu/commission/priorities/jobs-growthandinvestment/investmentplaneuropejunckerplan de) .

- 5. https://ec.europa.eu/info/publications/mid-termreviewcapitalmarkets-unionactionplan de

- 6. https://ec.europa.eu/info/publications/180131-sustainable-financereport en

- 7. Z. B. Luft- und Wasserverschmutzung, Ressourcenverknappung und Verlust an biologischer Vielfalt.

- 8. In einer der vier Prioritäten für Maßnahmen innerhalb des Sendai-Rahmens für Katastrophenvorsorge wird der Schwerpunkt auf Investitionen in die Reduzierung des Katastrophenrisikos zur Stärkung der Resilienz gelegt.

- 9. Governance ist ein Instrument, um umweltpolitische und soziale Ziele in öffentliche und private Investitionsentscheidungen mit einzubeziehen. Beispielsweise sind Vergütungsregelungen für Führungskräfte oder Anreize zum Schutz der Rechte der Anteilseigner vor Eingriffen des Managements Instrumente, die die Gleichstellung der verschiedenen Akteuren in einem Unternehmen - Führungskräfte, Arbeitnehmer, Aktionäre usw. - gewährleisten. In diesem Fall erfüllt die Governance bei der Bekämpfung der Ungleichheit innerhalb eines Unternehmens ein soziales Ziel.

- 10. Die Schätzung bezieht sich auf den durchschnittlichen jährlichen Investitionsrückstand im Zeitraum 2021-2030 basierend auf PRIMES-Modellprognosen, die die Europäische Kommission in der Folgenabschätzung zum Vorschlag für die Energieeffizienzrichtlinie(2016) verwendet hat, http://eur-lex.europa.eu/legalcontent/EN/TXT/?qid=1483696687107&uri=CELEX:52016SC0405.

- 11. Siehe EIB: "Restoring EU competitiveness" (Wiederherstellung der Wettbewerbsfähigkeit in der EU), 2016. Die Schätzung (bis 2020) umfasst Investitionen in die Modernisierung von Verkehr und Logistik, den Ausbau von Energienetzen, größere Energieeinsparungen sowie in erneuerbare Energieträger und die Verbesserung des Ressourcenmanagements, einschließlich Wasser und Abfall.

- 12. Europäische Kommission - Klimapolitik: https://ec.europa.eu/clima/policies/budget de

- 13. Lancet Report 2017, S. 7.

- 14. 129 Mrd. USD, Lancet Report 2017; 14b Ostry et al, 2014: https://www.imf.org/external/pubs/ft/sdn/2014/sdn1402.pdf

- 15. Battiston, S., A. Mandel, I. Monasterolo, F. Schutze und G. Visentin: "A climate stresstest of the financial system", Nat. Clim. Chang., Vol. 7, Nr. 4, S. 283-288, April 2017.

- 16. Dem Weltwirtschaftsforum zufolge (Global Risks Report 2018) zählen sowohl der Verlust an biologischer Vielfalt und der Zusammenbruch von Ökosystemen, als auch die Wasserknappheit zu den zehn größten globalen Risiken.

- 17. Ostry et al, 2014: https://www.imf.org/external/pubs/ft/sdn/2014/sdn1402.pdf

- 18. Studiengruppe "Umweltschutzfinanzierung" der G20: "Green Finance"-Synthesebericht, 2016.

- 19. Siehe u.a. die Studien "Les Français et l"ISR - Résultats de la 8ème enquête Ipsos pour Vigeo Eiris et le FIR", Natixis Gobal Asset Management, "Mind Shift - Getting past the screens of responsible investing"(2017) und Schroders "Global perspectives on sustainable investing" (2017).

- 20. Sozial verantwortliche Investmentfonds bzw. nachhaltige und verantwortungsvolle Investmentfonds sind Fonds, die die Faktoren Umwelt, Soziales und Governance bei ihren Investitionsentscheidungen berücksichtigen.

- 21. OECD: "Investieren in Klimaschutz, Investieren in Wachstum", 2017.

- 22. Dies betrifft insbesondere Verbesserungen bei der Energieeffizienz, z.B. in Gebäuden, und den Ausbau der erneuerbaren Energien. Die Kommission hat Maßnahmen vorgeschlagen, die im Rahmen des Pakets "Saubere Energie für alle Europäer" Anreize für solche Investitionen geben.

- 23. Beispielsweise aus der Fazilität "Connecting Europe".

- 24. Stand Februar 2018.

- 25. Mitteilung der Kommission: "Ein neuer, moderner mehrjähriger Finanzrahmen für eine Europäische Union, die ihre Prioritäten nach 2020 effizient erfüllt" - Beitrag der Europäischen Kommission zur informellen Tagung der Staats- und Regierungschefs am 23. Februar 2018.

- 26. Die Nutzung von Marketinginstrumenten, um Produkte, Tätigkeiten oder Vorgehensweisen eines Unternehmens fälschlich als umweltfreundlich darzustellen.

- 27. Einschließlich Solvency II, IORP II, UCITS, AIFMD und MiFID II.

- 28. Battiston et al.; für eine umfassendere Literatursichtung siehe ESRB (2016): "Too late, too sudden": https://www.esrb.europa.eu/pub/pdf/asc/Reports ASC 6 1602.pdf .

- 29. ESRB (2016): "Too late, too sudden": https://www.esrb.europa.eu/pub/pdf/asc/Reports ASC 6 1602.pdf .

- 30. Bei mehreren Marktinitiativen wird damit begonnen, sachdienliche Daten für ein gründlicheres Risikomanagement nachhaltiger Investitionen zusammenzutragen. Z. B. die EU finanzierte Initiative des EeMAP, die eine Korrelation zwischen Gebäudeenergieeffizienz und Hypothekarrendite aufzeigen soll.

- 31. Artikel 77f und Artikel 111 der Richtlinie 2009/138/EG des Europäischen Parlaments und des Rates vom 25. November 2009 betreffend die Aufnahme und Ausübung der Versicherungs- und der Rückversicherungstätigkeit.

- 32. Auf der Grundlage des Geschäftsjahrs 2017 großer Unternehmen mit mehr als 500 Beschäftigten, die an einem geregelten Markt notiert sind, sowie nicht börsennotierter Banken und Versicherungsgesellschaften.

- 33. http://www.europarl.europa.eu/oeil-mobile/ficheprocedure/2016/2898(RSP)

- 34. https://www.fsb-tcfd.org/

- 35. Dies wird als Teil der EFRAG-Analyse des europäischen Gemeinwohl-Kriteriums erfolgen.

- 36. In Anhang I wird die entscheidende Rolle der EU-Taxonomie für die in diesem Aktionsplan dargelegten verschiedenen Maßnahmen verdeutlicht.

- 37. Anhang II verdeutlicht den Zeitplan und die Abfolge der wichtigsten in diesem Aktionsplan dargelegten Maßnahmen.

- 38. https://ec.europa.eu/info/better-regulationguidelinesandtoolbox de

- 39. Die Kommission wird eine eigene Expertengruppe der Mitgliedstaaten zum Thema nachhaltiges Finanzwesen einrichten.

- 40. Zum Beispiel Umwelt (einschließlich Naturkapital), soziale Dimension, Meeresressourcen und Landwirtschaft.