Einstellungen in der Druckvorschau Ihres Browsers an.

Regelwerk

Regelwerk

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk |

|

Merkblatt für das Energieeffizienzgesetz (EnEfG) nach den gesetzlichen Bestimmungen der §§ 8 - 10 und 19 des EnEfG

Stand 06.02.2025

(Quelle: www.bafa.de,aufgehoben)

| Archiv: 2024 | Zur aktuellen Fassung => |

Wichtiger Hinweis zur jeweils geltenden Fassung

Hinweis: Dieses Merkblatt wird regelmäßig überarbeitet und ist jeweils nur in seiner aktuellen Fassung gültig. Regelungen und Anforderungen vorangegangener Versionen haben, sobald eine überarbeitete Version des Merkblatts veröffentlicht wird, keine Gültigkeit mehr.

Die aktuell gültige Version finden Sie auf der Webseite des BAFA, www.BAFA.de in der Rubrik

Energie -- > Energieberatung & Energieaudit -- > Energieaudit

nach EDL-G unter Informationen zum Thema in Publikationen.

In diesem Dokument finden Sie jeweils nur die zum aktuelle Zeitpunkt gültige Version des Merkblatts. Zur Vermeidung von Missverständnissen werden vorangegangene Versionen entfernt. Hinweise zu den aktuellen Änderungen und den vorangegangenen Versionen finden Sie in der nachfolgenden Änderungschronik.

Der Zeitpunkt des aktuellen Stands dieser Fassung ist im Impressum angegeben.

Änderungschronik

Angaben, Beschreibung zu den Änderungen zur vorangegangenen Version in dem jeweils aktuellen Dokument mit Verweis zu dem Kapitel in dem aktuellen Dokument.

| 1. | Änderung (Stand 28.11.2023) | |

| Allg. Info | Redaktionelle Änderungen | |

| 2, 4 5, 6 | Aktualisierungen und Konkretisierung | |

| 2. | Änderung (Stand 01.03. 2024) | |

| Allg. Info | Redaktionelle Überarbeitung | |

| 3. | Änderung (Stand 06.02.2025) | |

| Allg. Info | Redaktionelle Änderungen, Sicherstellung von Formatvorgaben und Neuordnung von Abschnitten | |

| 2.1 | Anpassung der Erläuterungen zum Unternehmensbegriff | |

| 2.3 | Entscheidungsbaum eingefügt | |

| 4. | 90%-Regelung zum Einrichten von EnMS oder UMS eingefügt Regelung zum kurzfristigen überschreiten von 7,5 GWh eingefügt Hinweis zur Plattform für Abwärme eingefügt |

|

| 5. | Ausnahmenregelung zur Berechnung nach DIN EN 17463, Informationen zu Angaben und Umfang zu den Umsetzungsplänen eingefügt, Beispiel Umsetzungsplan eingefügt |

|

Abkürzungsverzeichnis

| a.F. | alte Fassung |

| ABl | Amtsblatt |

| Abs. | Absatz |

| BAFA | Bundesamt für Wirtschaft und Ausfuhrkontrolle |

| DIN | Deutsches Institut für Normung |

| EDL-G | Gesetz über Energiedienstleistungen und andere Energieeffizienzmaßnahmen |

| EMAS | Eco-Management and Audit Scheme gemäß der Verordnung (EG) Nr. 1221/2009 |

| EN | Europäische Norm |

| EnEfG | Gesetz zur Steigerung der Energieeffizienz in Deutschland ( Energieeffizienzgesetz) |

| EnMS | Energiemanagementsystem |

| GWh | Gigawattstunden |

| GWh/a | Gigawattstunden pro Jahr |

| i.d.R. | in der Regel |

| i.S.d. | im Sinne des |

| i.V.m. | in Verbindung mit |

| ISO | International Organization for Standardization |

| KMU | Kleinst-, kleine oder mittlere Unternehmen im Sinne der Empfehlung der Kommission vom 6. Mai 2003 |

| lfd. | laufende |

| n.F. | neue Fassung |

| Nr. | Nummer |

| UMS | Umweltmanagementsystem |

1. Allgemeines

1.1 Hintergrund

Zur Erreichung der europäischen Energie- und Klimaschutzziele haben die EU und ihre Mitgliedstaaten wichtige Energieeffizienzmaßnahmen vereinbart. Die Grundlage zur Erreichung dieser Ziele wurde für die EU in der Energieeffizienzrichtlinie (EU) 2023/1791 1 vom 13. September 2023 verankert.

Mit Inkrafttreten des Energieeffizienzgesetzes ( EnEfG) am 18. November 2023 wurden die Anforderungen des Energiedienstleistungsgesetz ( EDL-G) für Unternehmen erweitert. Unter anderem wurde die Pflicht zur Einrichtung von Energie (EnMS)- oder Umweltmanagementsystemen (UMS) für Unternehmen (unabhängig vom KMU-Status), die einen durchschnittlichen Gesamtendenergieverbrauch von mehr als 7,5 Gigawattstunden (GWh) pro Jahr (a) in den letzten drei Kalenderjahren vorweisen, eingeführt. Darüber hinaus besteht ab einem Gesamtendenergieverbrauch von 2,5 GWh pro Jahr, die Pflicht zur Erstellung und Veröffentlichung von Umsetzungsplänen für wirtschaftlich durchführbare Endenergieeinsparmaßnahmen.

Unternehmen sowie berechtigte Personen, die ein EnMS- oder UMS einrichten, soll die Anwendung des Gesetzes mit diesem Merkblatt erleichtert werden. Bitte beachten Sie auch die zur Vertiefung der Thematik auf der Internetseite des BAFa veröffentlichten Merkblätter. Das Merkblatt entbindet die Unternehmen nicht von der eigenverantwortlichen Prüfung, ob sie in den Anwendungsbereich der Gesetze fallen. Eine abschließende oder verbindliche Klärung aller bei der Gesetzesanwendung auftretenden Fragen ist nicht die Zielsetzung dieser Informationsquellen.

1.2 Kerninhalte §§ 8-10 EnEfG

Die §§ 8 - 10 EnEfG dienen der Umsetzung des Artikel 11 der EU-Energieeffizienzrichtlinie in der Fassung vom 13. September 2023 und erweitern damit die geltende Energieauditpflicht gemäß § 8 EDL-G.

Nach § 8 EnEfG werden Unternehmen mit einem jährlichen durchschnittlichen Gesamtendenergieverbrauch innerhalb der letzten drei abgeschlossenen Kalenderjahre von mehr als 7,5 GWh pro Jahr verpflichtet, ein EnMS oder UMS einzurichten. Neben der Einrichtung der benannten Managementsysteme werden in Absatz 4 weitere Anforderungen an diese geregelt, u. a. sind identifizierte Potentiale zur Abwärmenutzung zu untersuchen und wirtschaftlich zu bewerten.

Gemäß § 9 EnEfG sind Unternehmen mit einem jährlichen durchschnittlichen Gesamtendenergieverbrauch von mehr als 2,5 GWh pro Jahr dazu verpflichtet, Umsetzungspläne für wirtschaftlich umsetzbare Endenergieeinsparmaßnahmen, welche im Rahmen von Energieaudits nach der DIN 16247-1 gemäß § 8 EDL-G, von EnMS nach der DIN EN ISO 50001 oder im Rahmen von UMS nach EMAS gemäß § 8 EnEfG oder § 8 Abs. 3 EDL-G identifiziert und als wirtschaftlich bewertet wurden, zu erstellen und zu veröffentlichen. Diese Pläne müssen von unabhängigen Dritten vor ihrer Veröffentlichung überprüft und durch diese bestätigt werden. Diese Vorschrift stellt sicher, dass innerhalb von 3 Jahren nach Abschluss eines Energieaudits bzw. zur Re- oder Zertifizierung eines EnMS sowie zur Eintragung oder Verlängerung eines UMS Umsetzungspläne für die relevanten Endenergieeinsparmaßnahmen offiziell veröffentlicht werden müssen.

Mit § 10 EnEfG wird die Stichprobenkontrolle des BAFa zur Überprüfung der Einrichtung und des Betriebes von EnMS und UMS sowie der Überprüfung der Erstellung und Veröffentlichung der Umsetzungspläne von Endenergieeinsparmaßnahmen erweitert. Entgegen den Bußgeldvorschriften des EDL-G können nach § 19 EnEfG Ordnungswidrigkeiten für die Unternehmen, die ein Managementsystem (EnMS/UMS) nicht, nicht richtig, nicht vollständig oder nicht rechtzeitig eingerichtet haben, mit bis zu 100.000 Euro geahndet werden. Dies gilt ebenfalls für die nicht, nicht richtige, nicht vollständige oder nicht rechtzeitige Erstellung, Bestätigung und Veröffentlichung von Umsetzungspläne für die wirtschaftlichen Endenergieeinsparmaßnahmen, die mit einem Bußgeld von bis zu 50.000 Euro geahndet werden können.

2. Adressaten nach § 8 und § 9 EnEfG

Verpflichtet zur Einrichtung eines EnMS oder UMS sind gemäß § 8 EnEfG alle Unternehmen, unabhängig ob KMU oder Nicht-KMU, mit einem jährlichen durchschnittlichen Gesamtendenergieverbrauch innerhalb der letzten drei abgeschlossenen Kalenderjahre von mehr als 7,5 GWh pro Jahr.

Unternehmen mit einem jährlichen durchschnittlichen Gesamtendenergieverbrauch in den letzten drei abgeschlossenen Kalenderjahren von mehr als 2,5 GWh pro Jahr sind nach § 9 EnEfG dazu verpflichtet, Umsetzungspläne zu erstellen und zu veröffentlichen. Diese Verpflichtung gilt für Unternehmen, die auf Grundlage des § 8 EnEfG oder § 8 Abs. 3 EDL-G ein Energie- oder Umweltmanagementsystem betreiben oder ein Energieaudit gemäß § 8 EDL-G nach dem 18. November 2023 abgeschlossen haben.

2.1 Unternehmensbegriff

Die Definition des Unternehmens richtet sich nach der KMU-Empfehlung der Kommission vom 06. Mai 2003. Als Unternehmen gilt jede Einheit, unabhängig von ihrer Rechtsform, die eine wirtschaftliche Tätigkeit ausübt. Dazu gehören insbesondere auch jene Einheiten, die eine handwerkliche Tätigkeit oder andere Tätigkeiten als Einpersonen- oder Familienbetriebe ausüben, sowie Personengesellschaften oder Vereinigungen, die regelmäßig einer wirtschaftlichen Tätigkeit nachgehen. Der europäische Unternehmensbegriff geht somit von einer funktionalen Betrachtungsweise aus. Diese hat eine organisatorische Komponente (Handeln durch eine Einheit) und eine tätigkeitsbezogene Komponente (wirtschaftliche Tätigkeit).

Maßgeblich ist somit eine wirtschaftliche Tätigkeit. Wirtschaftliche Betätigung meint eine Tätigkeit, die auf den Austausch von Leistungen oder Gütern am Markt gerichtet ist, d. h. auf die Teilnahme am geschäftlichen Leistungsaustausch durch das Anbieten von Gütern und Dienstleistungen auf einem Markt. Ferner ist eine nicht nur gelegentliche oder vorübergehende Teilnahme am Wirtschaftsleben erforderlich. Eine Gewinnerzielungsabsicht hingegen ist für das Vorhandensein einer wirtschaftlichen Tätigkeit nicht erforderlich. Auch Organisationen, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen, können daher grundsätzlich wirtschaftlich tätig und zur Durchführung eines Energieaudits oder zur Einrichtung eines Managementsystems als Unternehmen verpflichtet sein.

Das verpflichtete Unternehmen ist hierbei die kleinste rechtlich selbständige Einheit, die aus handels- und/oder steuerrechtlichen Gründen Bücher führt und bilanziert, einschließlich ihrer unselbstständigen Standorte wie Zweigniederlassungen und Filialen. Dieses ergibt sich aus der Empfehlung der EU-KOM vom 6. Mai 2003. In dieser wird zunächst von den eigenständigen Unternehmen ausgegangen und im Anschluss daran werden die Beziehungen der eigenständigen Unternehmen zu anderen Unternehmen berücksichtigt. Grundlage der Bewertung ist also die rechtlich selbständige Einheit.

Auch Einrichtungen der öffentlichen Verwaltung können als Unternehmen gelten, wenn sie zur Erzielung eines Leistungsaustauschs am Markt tätig sind. Dafür ist eine gewisse organisatorische Selbstständigkeit erforderlich. Daher gelten kommunale Unternehmen, die keine unselbstständigen Eigenbetriebe sind, als Unternehmen im Sinne der Empfehlung der Kommission. Dies betrifft insbesondere ausgegliederte kommunale Betriebe, die in privatrechtlicher Rechtsform, wie etwa als GmbH, organisiert sind und eine wirtschaftliche Tätigkeit ausüben. In diesen Fällen liegt eine organisatorische Selbstständigkeit vor, wodurch die Unternehmen in den Anwendungsbereich des § 8 EDL-G fallen.

2.2 Öffentliche Stellen

Ausgenommen von den Verpflichtungen nach den §§ 8 ff. EDL-G und den §§ 8 und 9 EnEfG sind Organisationen, die gemäß § 3 Nummer 22 EnEfG als öffentliche Stelle gelten und somit dem Anwendungsbereich der §§ 6 und 7 EnEfG unterliegen.

Die öffentliche Stelle wird nach dem EnEfG wie folgt definiert:

" Öffentliche Stellen: Behörden, Organe der Rechtspflege und andere öffentlich-rechtlich organisierte Einrichtungen, Körperschaften, Anstalten und Stiftungen des öffentlichen Rechts des Bundes oder der Länder sowie deren Vereinigungen; nicht mit einbezogen sind natürliche und juristische Personen, Gesellschaften und andere Personenvereinigungen des privaten Rechts mit kommerziellem oder gewerblichem Charakter sowie Kommunen. Ebenfalls einbezogen sind juristische Personen des öffentlichen oder privaten Rechts, die mehrheitlich durch institutionelle Zuwendungen des Bundes und/oder der Länder finanziert werden."

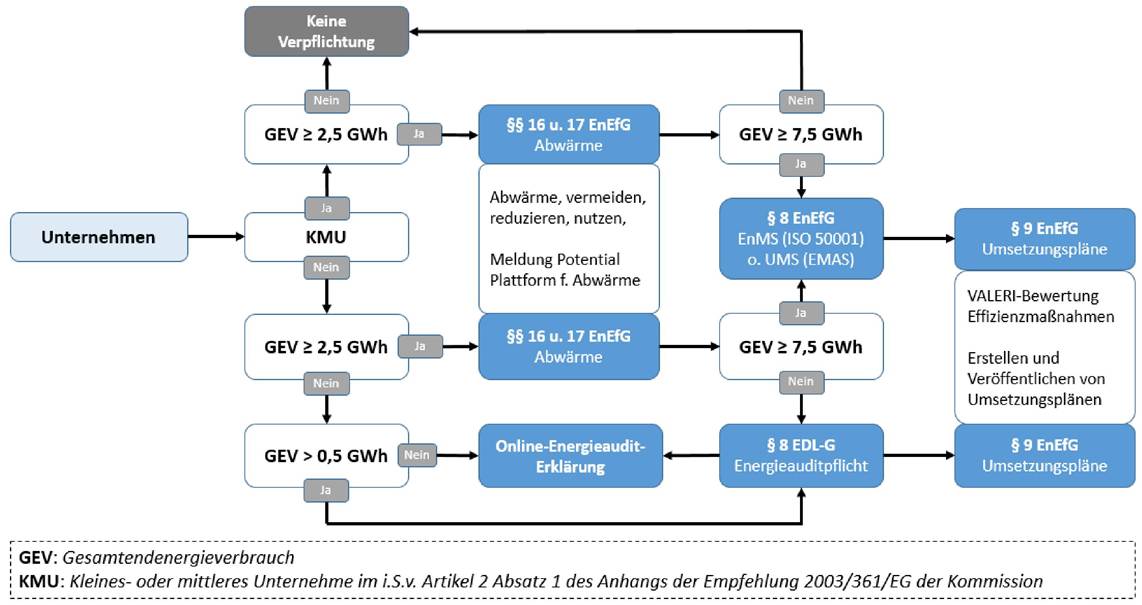

2.3 Entscheidungsbaum

3. Bestimmung des Gesamtendenergieverbrauchs

Die nachfolgenden Punkte werden in diesem Merkblatt nur kurz aufgeführt. Weiterführende Informationen zu dieser Thematik entnehmen Sie bitte dem " Merkblatt zur Ermittlung des Gesamtendenergieverbrauchs", welches auf der BAFA-Homepage unter "Publikationen" zu finden ist.

Unter dem Begriff "Energie" sind nach § 3 Nr. 11 EnEfG alle handelsüblichen Formen von Energieerzeugnissen wie Brennstoffe, Wärme, Energie aus erneuerbaren Quellen, Elektrizität, Kraftstoffe und Flugzeugtreibstoffe zu verstehen. Ausgenommen sind Bunkeröle für die Seeschifffahrt.

Der durchschnittliche Gesamtendenergieverbrauch eines Unternehmens ist dabei zu Beginn eines Kalenderjahres für die letzten drei abgeschlossenen Kalenderjahre rückwirkend zu bestimmen. Stellt ein Unternehmen fest, dass der durchschnittliche Gesamtendenergieverbrauch über 7,5 GWh/a liegt, dann ist es mit Beginn des Kalenderjahres verpflichtet ein EnMS oder UMS nach § 8 EnEfG einzurichten.

Die zur Bestimmung des gesamten Endenergieverbrauchs genutzte Datengrundlage muss nachweisbar und überprüfbar sein. Heranzuziehen sind Abrechnungen von Energieversorgungsunternehmen (EVU) bzw. sonstige Abrechnungsunterlagen für bezogene Energieträger. Sofern nachweisbare Daten zum Energieverbrauch teilweise nicht vorliegen, sind plausible Schätzungen/nachvollziehbare Hochrechnungen auf Basis anderweitiger Daten (z.B. Energiekennwerte) vorzunehmen. Diese müssen nachvollziehbar berechnet, dokumentiert und begründet werden.

Unternehmen wird empfohlen, die erhobenen Daten zur Ermittlung des Gesamtendenergieverbrauchs für eine eventuelle Nachweisführung im Rahmen einer Stichprobenkontrolle in einer tabellarischen Übersicht der Abrechnungsunterlagen mit Angabe zum Endenergieverbrauch zusammenzufassen.

4. Energie- und Umweltmanagementsysteme nach § 8 EnEfG

Nach § 8 EnEfG sind alle Unternehmen, unabhängig ob KMU oder Nicht-KMU, mit einem jährlichen durchschnittlichen Gesamtendenergieverbrauch innerhalb der letzten drei abgeschlossenen Kalenderjahre von mehr als 7,5 GWh pro Jahr verpflichtet, ein EnMS nach DIN EN ISO 50001 oder UMS nach EMAS einzurichten und zu betreiben.

Analog zu den verpflichteten Energieaudits nach § 8 EDL-G, muss das vollständig eingerichtete EnMS oder UMS nach § 8 EnEfG mindestens 90 % des Gesamtendenergieverbrauchs des Unternehmens abdecken. Dieser Abdeckungsgrad ist mit der jeweiligen Zertifizierungsstelle abzustimmen. Im Falle einer Stichprobenkontrolle muss diese Abdeckung durch eine entsprechende Aufstellung nachgewiesen werden. Die Anwendung der 90 %-Regelung nach EnEfG ist ausschließlich auf das einzelne, verpflichtete Unternehmen beschränkt und unternehmensübergreifend innerhalb einer Unternehmensgruppe nicht zulässig. Es ist sicherzustellen, dass alle vom Managementsystem erfassten Standorte im Zertifikat oder dessen Anlage aufgeführt sind.

Unternehmen, die bis zum Ablauf des 17. November 2023 den Status eines Unternehmens nach § 8 Absatz 1 EnEfG (durchschnittlicher Gesamtendenergieverbrauch > 7,5 GWh/a) erlangt haben, müssen ein EnMS oder UMS bis zum Ablauf des 18. Juli 2025 eingerichtet haben. Die erstmalige Feststellung des durchschnittlichen Gesamtendenergieverbrauchs nach § 8 EnEfG hat somit zum 18.11.2023 für die Jahre 2020, 2021 und 2022 erfolgen.

Unternehmen, die ab dem 18. November 2023 den Status eines Unternehmens nach § 8 Absatz 1 EnEfG (durchschnittlicher Gesamtendenergieverbrauch > 7,5 GWh/a) erlangen, müssen ein EnMS- oder UMS spätestens 20 Monate nach dem Zeitpunkt, zu dem sie diesen Status erlangt haben, eingerichtet haben.

Der durchschnittliche Gesamtendenergieverbrauch eines Unternehmens ist zu Beginn eines Kalenderjahres für die letzten drei abgeschlossenen Kalenderjahre rückwirkend zu bestimmen, erstmals zum 18.11.2023. Sollte zum 18.11.2023 die Grenze von 7,5 GWh/a noch nicht überschritten worden sein, so ist der nächste Stichtag zur Ermittlung des durchschnittlichen Gesamtendenergieverbrauchs immer der 01.01. des nächsten Kalenderjahres.

Unternehmen, die zum Stichtag feststellen, dass ihr durchschnittlicher Gesamtendenergieverbrauch in den letzten drei abgeschlossenen Kalenderjahren über 7,5 GWh/a liegt, sind ab Beginn des vierten Kalenderjahres dazu verpflichtet, innerhalb einer Frist von 20 Monaten ein Energiemanagementsystem (EnMS) oder ein Umweltmanagementsystem (UMS) gemäß § 8 EnEfG einzurichten.

Dabei hat das betreffenden Unternehmen nach § 8 Absatz 3 EnEfG folgende zusätzlichen Anforderungen als Teil des EnMS oder UMS zu erfüllen:

Bitte beachten Sie, dass spezifische Informationen zu den in Managementsystemen identifizierten Abwärmepotentialen gemäß § 17 EnEfG ggf. an die Plattform für Abwärme übermittelt werden müssen. Weitere Informationen zu diesem Thema finden sie unter:

www.bfee-online.de -- > Effizienzpolitik -- > Plattform für Abwärme.

Unternehmen im Sinne von § 8 Absatz 1 Satz 1 und 2 EnEfG sind bis zum Nachweis der Einrichtung eines EnMS oder UMS von der Verpflichtung zur Durchführung von Energieaudits nach § 8 Absatz 1 EDL-G befreit, längstens jedoch bis zum Ablauf der in Satz 1 oder 2 genannten Fristen.

Das nachstehende Beispiel soll veranschaulichen, wie die Anforderungen des § 8 EnEfG in Fällen angewandt werden, in denen ein Unternehmen in den vorangegangenen drei Jahren einen durchschnittlichen jährlichen Endenergieverbrauch in der Nähe des Schwellenwerts von 7,5 GWh hatte:

Der Dreijahresdurchschnitt des Endenergieverbrauchs im Jahr n0 ist > 7,5 GWh: Das Unternehmen sollte bis zum Jahr n0+20 Monate über ein Energie- oder Umweltmanagementsystem verfügen. Fällt der Dreijahresdurchschnitt des Endenergieverbrauchs im Jahr n1 jedoch unter 7,5 GWh, gilt ab dem Jahr n1, sofern es sich nicht um ein KMU handelt, nur eine Energieauditpflicht, was bedeutet, dass spätestens im Jahr n1+20 Monate ein Energieaudit durchgeführt werden muss (es sei denn, es liegt ein Energieaudit vor, das weniger als vier Jahre alt ist). Im Jahr n1 besteht jedoch keine Verpflichtung mehr, über ein Energie- oder Umweltmanagementsystem zu verfügen.

Insbesondere für Unternehmen, die von einer Verpflichtung zur nächsten wechseln, ist es ratsam, im Rahmen eines Energie- oder Umweltmanagementsystems ein Energieaudit und nicht nur eine einfache energetische Bewertung durchzuführen, da eine einfache energetische Bewertung die Anforderungen eines Energieaudits nicht erfüllt.

5. Umsetzungspläne nach § 9 EnEfG

Unternehmen mit einem durchschnittlichen Gesamtendenergieverbrauch von mehr als 2,5 GWh/a in den letzten drei abgeschlossenen Kalenderjahren sind nach § 9 EnEfG dazu verpflichtet, innerhalb von drei Jahren konkrete Umsetzungspläne für die in Energieaudits gemäß § 8 EDL-G sowie in den Aktionsplänen von EnMS oder UMS nach § 8 EnEfG oder § 8 Abs. 3 EDL-G identifizierten und als wirtschaftlich bewertete Endenergieeinsparmaßnahmen zu erstellen und zu veröffentlichen.

Die Pflicht zur Erstellung und Prüfung der Umsetzungspläne, sowie die Pflicht zu deren Veröffentlichung gelten nur für wirtschaftliche Maßnahmen, die in nach dem 18. November 2023 fertiggestellten Energieaudits nach § 8 EDL-G bzw. in nach dem 18. November 2023 erstellten Aktionspläne von EnMS und UMS identifiziert wurden.

Eine Maßnahme gilt als wirtschaftlich, wenn sich bei der Wirtschaftlichkeitsbetrachtung der Maßnahme gemäß DIN EN 17463 Ausgabe Dezember 2021, nach maximal 50 Prozent der Nutzungsdauer ein positiver Kapitalwert ergibt. Die Bewertung der Maßnahme bezieht sich dabei auf das nach Norm bezogene "wahrscheinlichste" Szenario. Für die Bestimmung der Nutzungsdauer sind die Abschreibungstabellen für die Absetzung für Abnutzung (AfA) des Bundesministeriums der Finanzen heranzuziehen. Sollte keine geeignete Nutzungsdauer aus den AfA-Tabellen ableitbar sein, ist eine möglichst realistische Schätzung der technischen Nutzungsdauer vorzunehmen, beispielsweise unter Bezugnahme auf Herstellerangaben. Maßnahmen, die eine Nutzungsdauer von mehr als 15 Jahren vorweisen, unterliegen nicht der Pflicht zur Erstellung und Veröffentlichung von Umsetzungsplänen nach § 9 EnEfG.

Von der Wirtschaftlichkeitsbewertung nach DIN EN 17463 können folgende Maßnahmen ausgenommen werden:

Die Frist zur Erstellung und Veröffentlichung der Umsetzungspläne beträgt drei Jahre nach:

Unternehmen sind nach § 9 EnEfG verpflichtet, sich die Vollständigkeit und Richtigkeit der erstellten Umsetzungspläne vor der Veröffentlichung durch berufene EMAS-Umweltgutachter, von einer akkreditierten Zertifizierungsstelle beauftragten Zertifizierer nach DIN EN ISO 50001 oder vom BAFa zugelassene Energieauditoren nach dem EDL-G bestätigen zu lassen. Die Prüfung und die Bestätigung der Vollständigkeit und Richtigkeit der Umsetzungspläne muss durch unabhängige Dritte 2 erfolgen. Das bedeutet, dass die Personen oder das Unternehmen, die die Energieeffizienzmaßnahmen im Rahmen der Systeme identifiziert und wirtschaftlich bewertet haben, nicht gleichzeitig die Bestätigung der Umsetzungspläne vornehmen dürfen. Die Prüfung muss daher durch externe, unabhängige Dritte erfolgen. Die Bestätigung hat das Unternehmen auf Anfrage des Bundesamtes für Wirtschaft und Ausfuhrkontrolle über eine vom Bundesamt für Wirtschaft und Ausfuhrkontrolle zur Verfügung gestellte elektronische Vorlage nachzuweisen.

Nach § 9 EnEfG müssen Umsetzungspläne alle in Energie- oder Umweltmanagementsystemen nach § 8 EnEfG oder in Energieaudits nach § 8 EDL-G identifizierten und nach DIN EN 17463 als wirtschaftlich bewerteten Endenergieeinsparmaßnahmen beinhalten. Weitere Anforderungen zum Inhalt und Umfang der Umsetzpläne geben die jeweiligen Normen vor:

Die geforderten Umsetzungspläne müssen demnach die folgenden Informationen enthalten, um eine klare und nachvollziehbare Dokumentation der geplanten Endenergieeinsparmaßnahmen sicherzustellen:

Die gemäß § 9 EnEfG zu erstellenden und zu veröffentlichenden Umsetzungspläne müssen öffentlich zugänglich sein. Dies kann insbesondere als Bestandteil in einem öffentlichen Unternehmensbericht oder als separates Dokument auf der Internetseite des Unternehmens erfolgen. Vorausgesetzt, dass die Umsetzungspläne alle genannten Anforderungen erfüllen, können diese auch als Bestandteil des Nachhaltigkeitsberichts des Unternehmens veröffentlicht werden

Hier ist ein exemplarisches Beispiel für einen Umsetzungsplan gemäß den oben genannten Mindestvorgaben:

Umsetzungsplan für Endenergieeinsparmaßnahmen gemäß § 9 EnEfG

| Unternehmen: | Muster GmbH |

| Erstellt am: | 01/2024 |

| Aktualisiert am: | 02/2025 |

| Verantwortliche Person: | Technischer Leiter Produktion |

| Priorität | Maßnahmen-bezeichnung | Investitions-volumen | Zeitrahmen | Herkunft der Maßnahme | Verantwortliche Person | Status |

| A | Austausch auf LED-Beleuchtung | 8.500 Euro | Januar 2024 März 2024 |

Energieauditbericht 12/2023 | Werksleiter | Abgeschlossen |

| A | Optimierung der Heizungsanlage | 15.000 Euro | Februar 2025 Juni 2025 |

Energieauditbericht 12/2023 | Techn. Leiter Facility | In Bearbeitung |

| B | Dämmung von Rohrleitungen | 2.000 Euro | Mai 2025 Juli 2025 |

Energieauditbericht 12/2023 | Techn. Leiter Produktion | Offen |

| B | Austausch ineffizienter Pumpen | 12.500 Euro | April 2025 August 2025 |

Energieauditbericht 12/2023 | Techn. Leiter Produktion | Offen |

| C | Einführung eines Energiemonitoringsystems | 20.000 Euro | Juli 2025 Dezember 2026 |

Unternehmensbeschluss 01/2024 | IT-Abteilung | Offen |

| 58.000 Euro |

6. Stichprobenkontrolle und Nachweisführung

6.1 Stichprobenverfahren des BAFA

Neben der Übertragung der Überprüfung der Durchführung von Energieaudits im Rahmen des § 8c Absatz 2 EDL-G wurden dem BAFa durch § 10 EnEfG zwei weitere Überprüfungsaufgaben übertragen:

Die Überprüfung der gesetzlichen Verpflichtungen nach dem EnEfG erfolgt ebenfalls im Rahmen einer Stichprobekontrolle über den elektronischen Kommunikationsweg.

Zu beachten ist, dass nach § 8 EDL-G nur Unternehmen verpflichtet sind, die den Status eines Nicht-KMU's besitzen. Das EnEfG hingegen verpflichtet alle Unternehmen, unabhängig von ihrem Unternehmensstatus, die einen durchschnittlichen Gesamtendenergieverbrauch von über 7,5 GWh/a aufweisen.

Die erste Kommunikation mit dem Unternehmen im Stichprobenverfahren erfolgt über ein Anschreiben mit der Anweisung über die Rückmeldung zur Stichprobenkontrolle über den elektronischen Kommunikationsweg.

Nach dem Anschreiben erfolgt die erste Kontaktaufnahme des Unternehmens durch Zusendung des elektronischen Rückmeldeformulars - Stichprobenkontrolle. Es befindet sich online unter

www.bafa.de > Energie > Energieberatung & Energieaudit > Energieaudit nach EDL-G > Formulare > "Elektronisches Rückmeldeformular - Stichprobenkontrolle".

Das BAFa kann von dem Unternehmen die Vorlage der im Rahmen der betriebenen Managementsysteme (EnMS nach DIN EN ISO 50001/UMS nach EMAS) angefertigten Unterlagen (z.B. Einführungsbestätigungen, Zertifizierungsurkunden, Verlängerungsbescheide, Berichte der Überwachungsaudits usw.) verlangen, um eine inhaltliche Prüfung der relevanten Systeme vornehmen zu können. Im Rahmen des elektronischen Formulars wird konkret aufgezeigt, welche Unterlagen verpflichtend einzureichen sind. Weitere Information zum elektronischen Rückmeldeformular können Sie der auf der Internetseite unter

www.bafa.de > Energie > Energieberatung & Energieaudit > Energieaudit nach EDL-G > Publikationen veröffentlichten "Ausfüllhilfe elektronisches Rückmeldeformular" entnehmen.

Der Nachweis für ein vollständig eingerichtetes Energiemanagementsystem (EnMS) nach DIN EN ISO 50001 erfolgt gemäß Anlage 2 zu § 10 Satz 2 EnEfG über ein gültiges, von akkreditierten Zertifizierungsstellen ausgegebenes, DIN EN ISO 50001-Zertifikat.

Der Nachweis für ein vollständig eingerichtetes Umweltmanagementsystem nach EMAS erfolgt durch Vorlage eines gültigen Eintragungs- oder Verlängerungsbescheid der zuständigen EMAS-Registrierungsstelle über die Eintragung des Unternehmens in das EMAS-Register oder eine Bestätigung der EMAS-Registrierungsstelle über eine aktive Registrierung mit der Angabe des Zeitpunkts, bis zu dem die Registrierung gültig ist.

Auch Unternehmen die nicht zu Durchführung eines Energieaudits nach § 8 EDL-G oder zur Einrichtung eines Managementsystems nach § 8 EnEfG verpflichtet sind, sind nach § 8c Abs. 2 EDL-G und § 10 EnEfG dazu verpflichtet ihre Freistellung über das elektronische Formular mit entsprechenden Nachweisen darzulegen.

6.2 Nachweise im Rahmen der Stichprobenkontrolle

Es wird empfohlen, für eine eventuelle Stichprobenkontrolle nachfolgende Daten und Dokumente für die Nachweisführung frühzeitig zusammenzutragen. Im Rahmen einer Stichprobenkontrolle durch das BAFa sind diese Informationen für die Nachweisführung zu übermitteln. Nach den §§ 8 und 9 EnEfG besteht für die betroffenen Unternehmen keine Verpflichtung zu einer proaktiven Meldung.

6.2.1 Nachweise nach § 8 EnEfG

Folgende Daten sind für die Erklärung des Unternehmens für die nach § 8 Absatz 1 EnEfG eingerichtete Energie- oder Umweltmanagementsysteme zu übermitteln:

Bei Einrichtung eines Managementsystems:

Beim Betrieb eines Managementsystems sind zusätzlich folgende Daten zu übermitteln:

Folgende Unterlagen sind im Rahmen der Stichprobekontrolle zur Erfüllung des § 8 EnEfG vorzuhalten:

6.2.2 Nachweise nach § 9 EnEfG

Unternehmen mit einem Gesamtendenergieverbrauch von mehr als 2,5 GWh pro Jahr müssen im Rahmen der Stichprobekontrolle folgende Nachweise erbringen:

Ein entsprechendes Bestätigungsformular wird zeitnah auf unsere Internetseite veröffentlicht.

7. Bußgeldvorschriften

Die Bußgeldvorschriften betreffen die nach § 8 und 9 des EnEfG verpflichteten Unternehmen. Die Höhe der Geldbuße kann bis zu 100.000 Euro betragen.

7.1 Verstöße nach § 8 Absatz 1 EnEfG

Ein Unternehmen kann gegen seine Verpflichtung ein EnMS oder UMS einzurichten, verstoßen, indem es ein EnMS oder UMS nicht, nicht richtig, nicht vollständig oder nicht rechtzeitig eingerichtet hat oder seiner Meldepflicht nicht nachkommt. Die Ordnungswidrigkeit kann in diesen Fällen mit einer Geldbuße bis zu 100.000 Euro geahndet werden.

7.2 Verstöße nach § 9 Absatz 1 Satz 1 EnEfG

Ein Unternehmen kann gegen seine Verpflichtung, Umsetzungspläne zu erstellen und zu veröffentlichen, verstoßen, indem es diese nicht, nicht richtig, nicht vollständig oder nicht rechtzeitig erstellt und veröffentlicht oder seiner Meldepflicht nicht nachkommt. Die Ordnungswidrigkeit kann in diesen Fällen mit einer Geldbuße bis zu 50.000 Euro geahndet werden.

7.3 Verstöße nach § 9 Absatz 2 Satz 1 EnEfG

Ein Unternehmen kann gegen seine Verpflichtung, die Erstellung und Veröffentlich von Umsetzungsplänen durch unabhängige Dritte bestätigen zu lassen, verstoßen, indem es diese nicht, nicht richtig, nicht vollständig oder nicht rechtzeitig durch unabhängige Dritte bestätigten lässt oder seiner Meldepflicht nicht nachkommt. Die Ordnungswidrigkeit kann in diesen Fällen mit einer Geldbuße bis zu 50.000 Euro geahndet werden.

7.4 Verstöße nach § 10 Satz 2 EnEfG

Wird ein Unternehmen unter Setzung einer angemessenen Frist zur Vorlage von Nachweisen über die Einrichtung von EnMS und UMS nach § 8 EnEfG und über die Erstellung und Veröffentlichung von Umsetzungsplänen nach § 9 EnEfG aufgefordert und kommt dieser Aufforderung nicht nach, kann ebenfalls ein Bußgeld wegen fehlender Mitwirkung einer behördlichen Anordnung verhängt werden.

2) Siehe Drucksache 20/6872, Seite 58, Begründung zu § 9 Absatz 2 EnEfG

|

ENDE | |

(Stand: 23.07.2025)

Alle vollständigen Texte in der aktuellen Fassung im Jahresabonnement

Nutzungsgebühr: ab 105.- € netto

(derzeit ca. 7200 Titel s.Übersicht - keine Unterteilung in Fachbereiche)

Die Zugangskennung wird kurzfristig übermittelt

? Fragen ?

Abonnentenzugang/Volltextversion